1

據《新浪科技》報導,有贊最近正在大裁員,而且力度很大,裁員數量高達1500人。

關於有贊裁員的消息,早在一個月前就收到風聲了,只是沒想到力度這麼大,據財報顯示,有贊目前員工4358人,裁員1500人,意味著裁員比例高達34.4%,比起其他網際網路巨頭10%左右的優化比例,說有贊斷臂求生也不為過吧。

有贊是一家SaaS產品服務商,創立於2012年,前身叫口袋通,後改名有贊,後來借殼中國創新支付港股上市,改名中國有贊。

旗下產品有贊微商城、有贊零售、有贊連鎖、有贊美業及有贊教育等,同時提供一系列增值服務,比如支付服務、商品采購分銷,還有新產品旺小店、有贊企業微信助手、有贊導購助手和有贊CRM。

有贊起家於微信生態,但是由於只提供開店工具,沒有流量,所以商家對有贊的依賴性並不強,這一特性對有贊的生存空間,有利有弊,也決定了其如今的裁員局面。

2

2020年疫情剛開始的時候,很多線下商家急於轉型線上,所以,SaaS開店產品需求旺盛,有贊迎來一波紅利,而且騰訊、百度等先後投資,百度投資有贊是因為百度要做直播,看中了有贊的商家,不只是百度看中,彼時,快手、抖音等電商平台還不完善,還沒有建立自己的電商閉環,所以,如果商家有有贊店鋪,可以直接連結到快手抖音,那是有贊的輝煌期。

但是,隨著2020年底抖音宣布打造閉環電商,快手也隨之跟進,鼓勵在各自的小店內成交,有贊作為開店工具,頓時失去價值。

所以,直播電商讓有贊煥發了第二春,但也很快對有贊形成了巨大的打擊。

但這還不是最大的打擊,更大的打擊是直播電商的高速發展,對微信生態的電商形成了擠壓效應。

在沒有直播電商的年代,內容電商的主陣地是微信,包括微信公眾號、社群等,都是成交的主要場景,但是直播的到來,讓公眾號電商幾乎團滅,曾經的公眾號帶貨大號,都在轉型。

而社群電商也出現了分化:

一方面,品牌方自己的社群電商,也就是私域電商,一直在壯大,但是平台型社群電商在萎縮,而品牌商自己的電商工具,一般是自建商城或者自建小程序,只有沒能力自建的,才用SaaS工具有贊等,這就決定了有贊的用戶更多的是中小型商家,但中小型商家對開店工具的要求沒那麼高。

偏偏,有贊的收費是行業內偏高的,最低6800一年,還不包括小程序,而競爭對手們的價格只有有贊的三分之一,還能包含小程序,這讓有贊在中小商家層面失去了競爭力。

另一方面,社群電商的另外兩股大軍,在過去一年多,發展非常迅猛,一個是社區團購,一個是社群團購,好吧,其實也是一股大軍——團購。

社區團購有美團拼多多淘菜菜等巨頭強勢進入,社群團購有群接龍快團團等工具滲透力很強,表面看起來他們跟有贊沒有競爭關系,的確也不是一個賽道,他們是靠賣貨掙錢,有贊是靠賣服務掙錢,不在一個領域。

展開全文

但是,他們都服務同一個群體:商家,這就足夠了,商家通過團購工具能賣貨,自己就懶得去正兒八經經營一個網店了,何況,免費的開店工具又不是沒有,何必每年都花那麼多錢去用付費開店工具呢?

所以,寶馬撞死魚的情況又出現了,直播和團購都不是開店工具的競爭對手,但他們的發展真的就嚴重擠壓了有贊們的生存空間。

難道有贊沒有布局直播嗎?

當然不是,有贊很早就布局了直播,不但自己開發了直播平台,還在視頻號領域深度布局,如果視頻號的帶貨能力能與抖音快手淘寶直播相媲美,有贊無疑是一大贏家。

只是,視頻號現在4.5億日活,是快手的1.4倍,帶貨能力卻不及快手的零頭,關於視頻號帶貨為啥這麼差,值得再寫一篇深度分析,今天就不多說了。

只是說有贊重壓視頻號,尚未見到效果,據悉,他們也在做MCN的工作,扶持一些大號,提供供應鏈服務,無奈,視頻號不給力。

不過,開店工具是個有市場空間的服務,而且以此為基礎,還可以延伸很多其他服務,比如分銷,比如廣告投放,比如客戶管理等,只是,這個門檻並不高,需要的是強力銷售和強力運營。

偏偏,有贊一直給自己打的標簽是技術人才雄厚。

這就引出了另一個問題:

3

有贊,一個網店開店工具,為什麼要有4300多人的隊伍?而且,據說有一半都是產品技術人才。

這有點不可思議,開店工具是個很簡單的產品,幾十人都能做出並運營一個不錯的產品(不含銷售和運營),有贊何必要用兩千多人去開發產品?

當然,兩千多人開發的產品比其他開店工具是好一點,功能豐富一點,但並不能給商家帶來絕對驚艷的效果,所以,高端產品的需求是不足的,商家最需要的是流量,沒有流量,店鋪功能一大堆,商家也不會用,更用不著,如果要用得著,就需要配備資深的運營,問題是,很多中小商家沒有好的運營。

功能是為流量服務的!流量是為銷量服務的,決定銷量的是產品和服務,而不是開店工具。

所以,對商家來說,開店工具從來都不是任何商家的競爭力,自然,商家也不願意在這個領域付出溢價。

我們用幾個數據來說明。

2020年,有贊商家的GMV為1037億,平均銷售額是100萬,這意味著2020年有贊的商家數量為10.37萬家,而截至到2021年前三季度,有贊的付費商家是90,282家,還剩下一個季度,能增加多少商家呢?

根據2021年3季度的數據,新增付費商家13,690家,而前三季度共新增32,744家,平均下來,一個季度一萬多家。

也就是說,有贊2021年的總商家數量還不如2020年多。

但是,如果你再細細品位下這個數據,就發現一個新情況:

在每個季度新增一萬多商家的情況下,有贊2021年的商家總數還不如2020年多,意味著每年流失的商家比新增的商家更多。

有贊的商家流失率,太高太高了!

人才的優勢未能轉化為產品的競爭力,所以,有贊在開店工具這個產品上作出的人才儲備是冗餘的浪費的。現在裁掉一大批,說不定也是好事,就相當於瘦身了,只是苦了被裁掉的人才。

4

我之前,一直比較奇怪,有贊明明是一家技術實力不錯的公司,做的又早,知名度也挺高,為何自從上市之後,年年虧損?

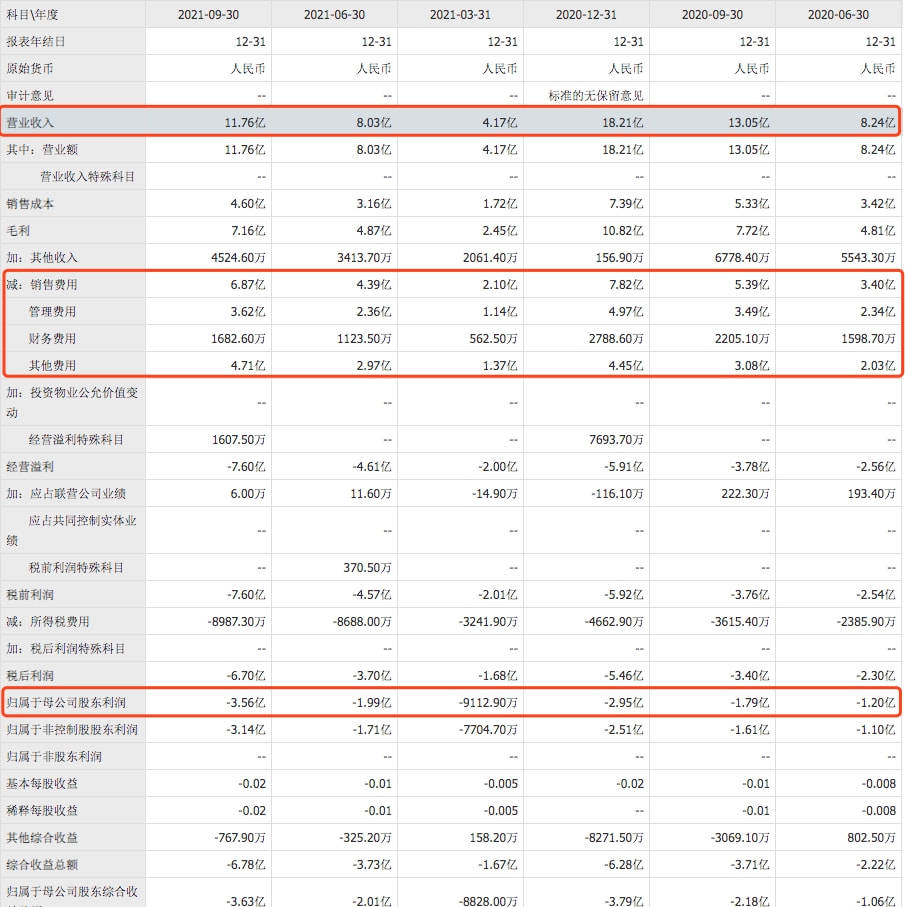

我在同花順上查看了其最近六個季度的財報,如圖:

關於財報數據,有幾個點:

第一,其去年前三季度收入11.76億,而前年同期收入13.05億,減少了近10%;而虧損卻達到3.56億,而前年同期的虧損是1.79億,幾乎翻了一倍。

營收降低10%,虧損卻翻了一倍,並且,2021年第一季度商家服務收入3.52億,第二季度商家收入3.16億,第三季度2.99億,商家數量越來越多,收入卻越來越少。

再明顯不過的下坡路。

第二,虧損這麼嚴重,花錢都去哪裡了呢?

從財報看,去年前三季度,銷售費用6.87億,管理費用3.62億,其他費用4.71億,是三大項。

人力、廣告、研發應該是主要成本。如今,有贊要減少1500人,並且2022年還將持續優化,將極大地減少成本負擔。

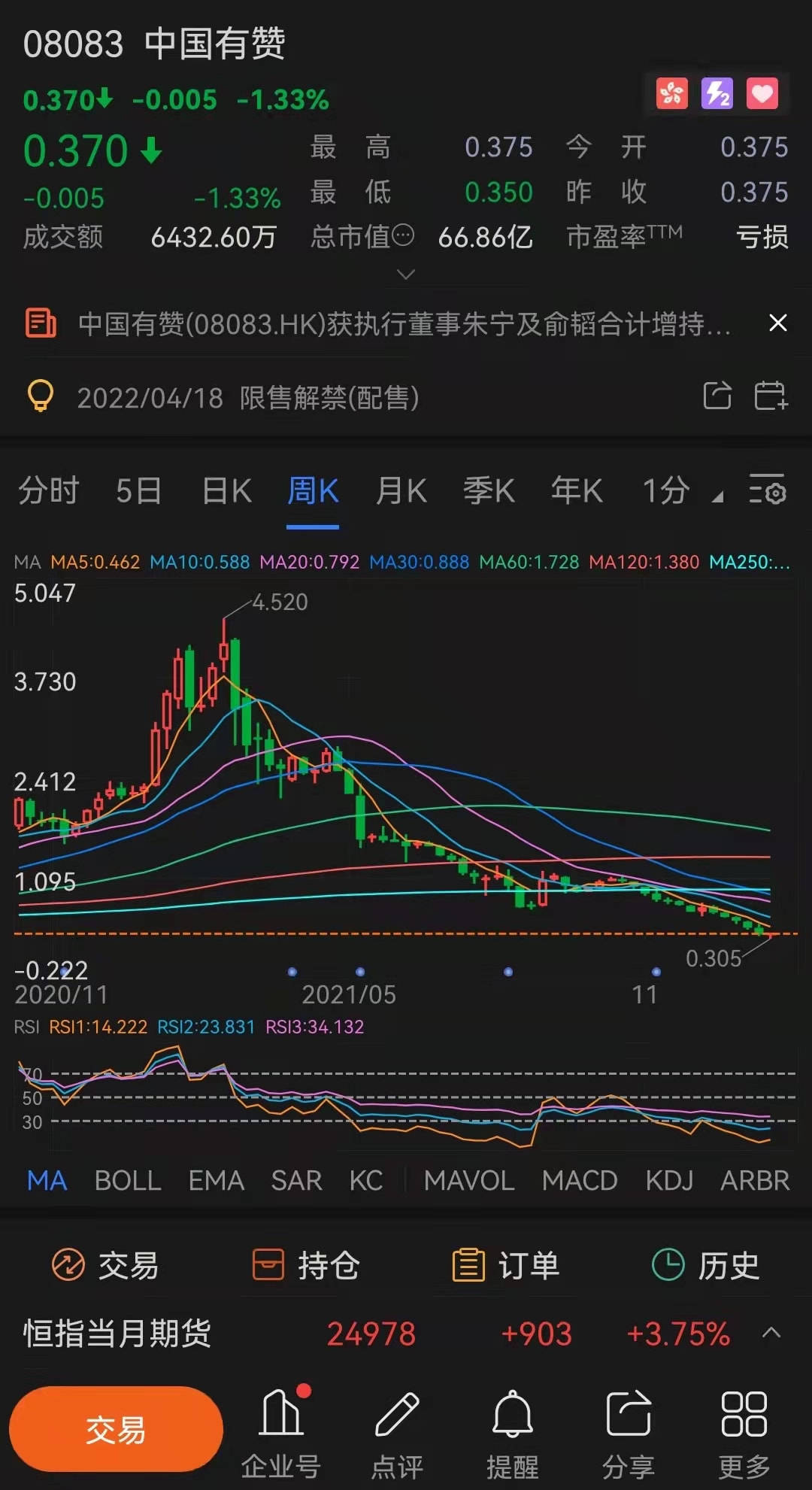

截至目前,有贊的股價是0.37港元,比起最高時4.5港元,市值只有最高時的8%:

不過,1月18日,有贊剛剛完成了3億港元的募資,有贊管理層也不同程度地增資持股。

現在看來,精兵簡政之後的有贊,還在蓄積新一輪的發展。

而新一輪的發展,最主要的就是要看視頻號這波風口了,你們看好視頻號帶貨嗎?說說你的看法吧。

作筆記是好習慣,給你新想法