股也跌,基也跌,就連貨幣基金和理財也在跌。

部分貨幣基金的7日年化收益率再度罕見2%,而銀行理財淨值化後也頻現浮虧。

投資市場進入至暗時刻,還有什麼能保衛我們的錢袋子呢?

以前經常說起一個段子:買入某貨幣基金2萬,每天收益2元,拿去買彩票,可能博得就是一本萬利。

很可惜,這個段子如今也得改改了。

如果現在還想要賺到一天2塊錢的收益,可能投入本金需要增加到近4萬元才行。

事實上,除了剛剛提及的這只貨幣基金,市面上很多貨幣基金的七日年化收益率也都呈現下跌狀況。

貨幣基金還好,是收益下降,銀行理財卻開始出現浮虧。

有統計顯示,近期有近800隻銀行理財產品公布的最新淨值小於1。

這也是資管新規過渡期結束後,銀行理財大規模顯現出「不保本」的面目,銀行理財加碼權益投資也遭遇滑鐵盧。

貨幣基金收益下滑,有一方面的原因在於下跌行情導致市場風險偏好下降,大量資金進入貨幣基金,而貨幣可投資產的收益率下降較快,收益率自然攤薄更低。

貨幣基金收益率走低,不少人會考慮再把資金搬回銀行存款,目前銀行定期存款最高的年基準利率為2.75%。

當然,銀行定期存款想要收益高一點,往往都需要定存3年以上,流動性上又不如貨幣基金靈活。

對比之下,定位於增強型貨幣基金的短債基金就自然火了起來。在流動性上,與貨幣基金不相上下;在收益上又能略勝一籌。

那麼,短債基金是如何跑贏貨幣基金的呢?這就要來科普一下兩者的區別。

首先從投資標的來看,短債基金集中投資短期債券,比如短期融資券、金融債券、企業債券;貨幣基金主要投資貨幣市場工具,比如銀行存款、存單等。債券的收益和波動水平會高於同期限的存單。

然後從投資期限來看,貨幣基金投向的資產剩餘期限算不能超過120天,而短債基金的投資期限相對更長一些。

剩餘期限長短,代表著價格波動大小以及資產收益高低。

最後從投資限制來看,貨幣基金對資產的評級、流動性要求更高,而短債基金的限制相對沒有那麼嚴格。

基於以上區別,短債基金就能通過配置相應的債券獲取相對更高的收益,如果你不滿足貨幣基金的收益率,但又想流動性與貨幣基金差不多,還想風險波動不要比貨幣基金高很多,那麼短債基金就是比較合適的選擇。

展開全文

短債基金如今迎來高光時刻,但也並非沒有風險,在選擇時也要多維度看看。

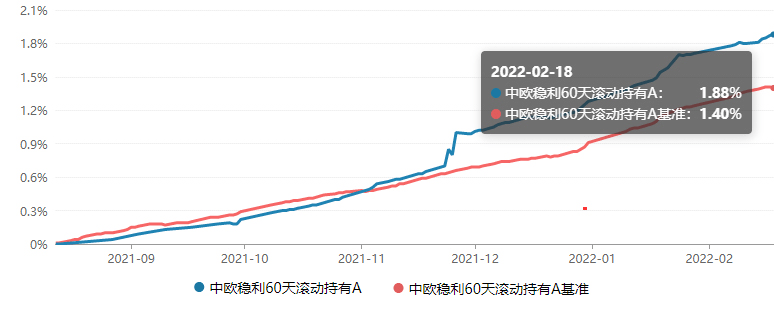

比如中歐穩利60天,成立於2021年8月12日,運作以來業績表現平穩,截至2021/2/18,中歐穩利60天A成立以來收益1.88%,明顯跑贏同期基準數據,同期基準表現為1.40%。

註:業績數據及基準來源於定期報告或經託管復核,截至2021/2/18

成立以來這樣的表現在當前市場環境下屬實不易。

業績的背後,往往是老將掌舵。中歐穩利60天的基金經理王慧傑專注債券類研究十餘年,具有7年投資經驗,當前管理規模近1200億(來源基金定期報告,截至2021年底)。

其管理的中歐滾錢寶是首批入駐余額寶平台的貨基,所管產品也深受機構投資者認可,她管理的中歐短債機構持有人占比超過90%(來源基金中報,截至2021/6/30)。

此外,為了增厚收益空間,該基金買入後有60天的鎖定期,每天開放申購,每筆份額鎖定60天,到期不贖回則自動滾入下一個鎖定期,到期贖回也不收取贖回費。

其實,目前不少短債基金都帶持有期,而短債基金本身並非完全無風險,在配置時可以選擇不同持有期的短債基金,一方面適度分散風險,另一方面也能滿足流動性需求,長短搭配理財不累。

如果你正在尋找一款下跌市場下的60天產品,可以試試中歐穩利60天滾動持有持有短債(A:012915,C:012916)的持有體驗。

(基金有風險,投資需謹慎。以上材料不作為任何法律文件。基金管理人承諾以誠實信用、勤勉盡責的原則管理和運用基金資產,但不保證基金一定盈利,也不保證最低收益。投資人應認真閱讀相關的基金合同、招募說明書和產品資料概要等信批文件,了解基金的風險收益特徵,並根據自身的投資目標、投資期限、投資經驗、資產狀況等判斷基金是否和投資人的風險承受能力相適應。我國基金運作時間較短,不能反映股市發展的所有階段。基金的過往業績井不預示其未來表現,管理人管理的其他基金井不構成基金業績的保證。以上內容僅供參考,不預示未來表現,也不作為任何投資建議。其中的觀點和預測僅代表當時觀點,今後可能發生改變。未經同意請勿引用或轉載。)

作筆記是好習慣,給你新想法