2021年全球航空貨運量預計6320萬噸。根據世界銀行統計的關於各國航空貨運量的排行發現,除美國之外,中國排名第二,排行前五的國家中有三個來自亞太地區,2018年泰國和印度對航空貨運需求總量猛增,排名擠進前十。亞太地區的航空貨運需求逐步增大。

圖片來源:pixabay

圖片來源:pixabay

一般情況下,全球航空貨運物資一半是由全貨機完成,一半是由客機腹艙運力完成。疫情導致大量客機停飛,客改貨政策收緊使得腹艙運力明顯不足。

在這樣的格局下全球物流服務商在航空干線上有何布局?通過梳理回顧2021國內外大型物流服務商在空運網絡的布局特點發現:

新興國家成為關注重點;

電商巨頭藉助平台優勢發展物流網絡。

1、市值1020億美元,國際巨頭加速東南亞航空布局

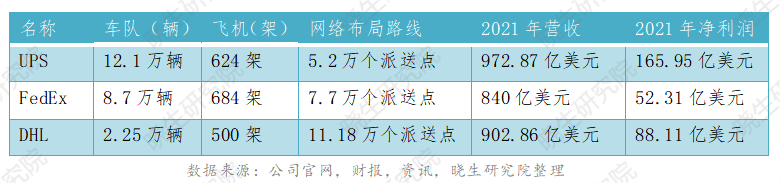

FedEx、ups、DHL 等歐洲綜合物流服務商,綜合實力和網路布局遍布全球各地,

UPS營收和淨利潤三家公司排名第一。

受益於快遞業務,特別是海運和空運等供應鏈物流板塊的高速增長,2021年UPS的營業收入同比增長15%。2021年平均每件收入12.32美元,同比增長12.6%。

這三家國際物流公司的航空布局網絡呈現一致性,亞洲主要以香港、新加坡為中心樞紐,拉丁美洲主要以邁阿密為主要布局點。

展開全文

跨境物流商的貨機來源有兩種:一種是收購航空公司的客機並改裝成貨機執飛,一種是直接向波音或者空客兩家飛機製造商訂購。

FedEx是全球貨機保有量最大的物流服務商。截止2021年財報數據,FedEx總共有684架在役貨機,在中國建立的兩個物流樞紐是亞太、東南亞和澳洲等地區主要航空樞紐。

2021年FedEx營收840億美元,UPS的貨機數量緊跟FedEx的步伐,排名全球第二,目前在役機隊數量有624架。

以上物流公司占據著全球絕大部分的電商件航空貨運量,且還在不斷擴張自己的航空網絡布局,特別在東南亞地區。

UPS在2021年新訂購21架飛機,開通了印度到歐洲的直飛航線,並在新加坡開設了全球首個SCS亞太創新中心。

聯邦快遞投資了印度物流公司delhivery,並新增四條從亞太地區出發的洲際航線;

DHL為滿足中東地區電商需求,新增7架波音767貨機,並新增了香港到馬來西亞的直飛航線,同年又向波音公司訂購了有史以來最大的單筆貨機訂單。

三家企業的航空網絡布局都在往東南亞地區靠近,這和電子商務正向亞太、東南亞、非洲等地區延伸緊密相關。

2020年東南亞網民數量達到4.8億人,接近於總人口的80%。東南亞消費者平均每天花費3.6小時在移動網際網路上,相比較之下,美國、英國、日本消費者平均每天花費在移動網際網路上的時長分別僅為2小時、1.8小時、1小時。

Google發布的《東南亞電子商務報告》指出,東南亞地區的電子商務市場將在未來10年每年增長30%。預計到2025年,整體市場價值將達到1020億美元,同時隨著RCEP協議的落地,亞太地區正在形成亞洲內部緊密的貿易聯系網絡。

強大的網際網路用戶基礎和高速增長的電商市場,使得東南亞地區的跨境物流需求潛力巨大。

2、遠交近攻、順豐航空新增多條亞太航線

同時國內快遞企業也在以東南亞為核心展開網絡部署。

以順豐為例,從2003年布局航空貨運市場起,2010年第一次走出國門,到現在順豐已擁有自營全貨機68架,另租賃18架全貨架,合計開通全貨機國際航線22條。在全球20多個海外國家和地區布局物流網絡,東南亞地區成為了順豐出海布局最集中的區域。

這和順豐的機隊類型有關,順豐航空的全球化戰略一直以來都被對標DHL等企業。

和大多數國內跨境物流企業不同的是,順豐的機隊幾乎都是自營。大部分通過收購國航、南航、廈航等航空公司即將退役客機改裝後繼續服役。其中B757是順豐的主力機型,占順豐所有機型數量的60%左右。

波音B757飛機輕,發動機推力大,且性能更出色,其續航和裝載能力都好於737系列(737系列是順豐的第二大主力機型)。根據維基的數據,757的最大續航達到了5834公里,非常適合靠近周邊國家的航行距離。

順豐的出海戰略總結為遠交近攻。在緬甸,順豐戰略投資入股當地物流公司KOSPA Limited;參股印尼Triputra集團,成立合資公司,瞄準印尼電商和快遞物流市場;通過全資子公司SF Overseas 與AffluentWoods共同投資,成立新公司拓展越南物流市場。

2021年上半年又新開通包括泰國至歐洲、中國內地至 南非、巴西至中國內地等 8 條新流向,業務覆蓋海外78個國家和地區。

順豐的貨機來源相比於以上三家巨頭不一樣的是,其改裝的飛機類型占所有飛機數量比例較大。順豐在國內已成為貨機保有量最多的航空公司,順豐的三段式航空物流網絡發展模式在國內取得重大成果,是否在國外會水土不服,還有待檢驗。

3、依託平台優勢,亞馬遜貨運航班增長34%

不管是跨國物流巨頭還是國內跨境電商物流,又或者是國內快遞企業轉戰跨境包裹,跨境電商件對其核心收入的貢獻比例較大。

麥肯錫預計2022年跨境電商貨量占全球航空貨量的22%。其分析師Tobias Wölfel表示,隨著航空和海運逐步暢通,供應鏈趨於穩定,跨境電商勢頭不減,預計70%-80%的跨境電商件主要由航空運輸。

跨境電商平台在獲取包裹的來源上更具有優勢。藉助這一優勢亞馬遜也逐漸構建自己對物流的掌控。

一開始亞馬遜的很多快遞服務依靠FedEx和UPS,但是總是在訂單大增、消費旺季等關鍵節點掉鏈子,後來亞馬遜逐步購入卡車,同船商等積極合作開始建設自己的網絡中心。

為了給會員(prime)提供次日達和後日達快遞服務,亞馬遜又開始建設航空物流業務,2020年在肯塔基州建設了自有的航空樞紐,2021年1月份從Deleta和WestJet兩家航空公司購買了11架二手的波音767-300飛機,這是該公司歷史上第一次此類操作。

據顯示亞馬遜航空在2021年新增了31%的飛行活動,其機隊運營的飛機數量增長25%,貨運航班增長34%。同比UPS和FedEx兩家巨頭10%和3%的貨運航班增加量,亞馬遜的擴張幅度更大。

隨著物流網絡的擴大,亞馬遜的野心不僅限於運輸自有平台包裹,更是將眼光放到第三方運送貨物市場。根據其公開發聲了解到未來7-8年,亞馬遜還將繼續擴大飛機數量。

盡管整體上的規模與實力與以上快遞巨頭存在差異,但是得益於平台優勢,亞馬遜掌握著全球大部分電商賣家的包裹。其物流網絡的擴張挑戰著第三方跨境物流服務商的生存空間。

總結

DHL、UPS等憑借強大的物流網絡實力和規模效應積極布局東南亞國家;電商平台比如亞馬遜更接近客戶端,憑借平台對賣家產品的一手優勢和便利,以服務平台客戶為主,逐步將物流業務擴展到其他第三方物流。

一方是由強大物流服務基礎的老牌全球跨境物流巨頭企業;一方是在直客獲取和貨物獲取有極大優勢的跨境電商平台自建物流;同時又有國內快遞企業加碼布局國際物流市場,跨境物流生態圈的參與者越來越多。

再看國內跨境物流,據目前資料所知,幾乎很少有運營自己機隊的企業,其執飛的大多數飛機主要是通過向航空公司包機實現。

但除去順豐的機隊,目前國內所有航司在役貨機數量為173架,頭部腰部跨境物流企業要搶占173架飛機運力顯然不夠。面對激烈的競爭,中小型貨代在航空干線的資源部署上話語權更小。

但是目前航空貨運仍然處於高速發展期。未來隨著全球電商購物滲透率提高,網絡消費升級,對優質的航線、時刻、全貨機資源的門到門履約需求更高。

挑戰是巨大的,機會也是無窮的,國內跨境物流服務商在航空運力干線的布局要趕上以上巨頭,仍然有一段不太平坦的坡要爬。

▬▬ ▬

⊙文章內容由個人觀點採集整合而成,不代表百曉網立場。轉載此文章需經百曉網同意,同時需註明文章來源。

作者:Ivy

⊙參考資料:

1.中物聯航空物流分會:麥肯錫:2022年跨境電商航空貨運量將翻倍

2.物流CTO:50架!揭秘順豐系列經典「大飛機」 | 年終盤點

3.跨境前言:貨機年底過百!亞馬遜欲打造物流王國

4.新浪財經:出資400萬美元,順豐戰略投資緬甸物流公司KOSPA

5.數字聯盟CADEA:潛力巨大的東南亞電商市場

6.華創證券、中金公司 民航資源網

7.DHL、UPS、FedEx財報

公眾號:跨境電商物流百曉生

作筆記是好習慣,給你新想法