借殼上市「暴雷記」:賺10億變虧8億 年報「難產」又遭證監會立案

昔日問題不斷的延安必康前腳年報「難產」,後腳又遭證監會立案調查……

5月14日,延安必康(002411)發布公告稱,公司於5月13日收到 《中國證監會立案告知書》,因公司涉嫌信息披露違法違規,證監會決定對公司立案。

對此,延安必康表示,在立案調查期間,公司將積極配合證監會的調查工作,並嚴格按照監管要求履行信息披露義務。

對於熟知該公司的一眾投資者而言,延安必康的「暴雷」已經是常態!從「財務造假」,到資金占用、違規擔保,再到業績變臉,甚至在遭證監會調查前,又爆出年報「難產」……

業績預告「打臉」、年報難產

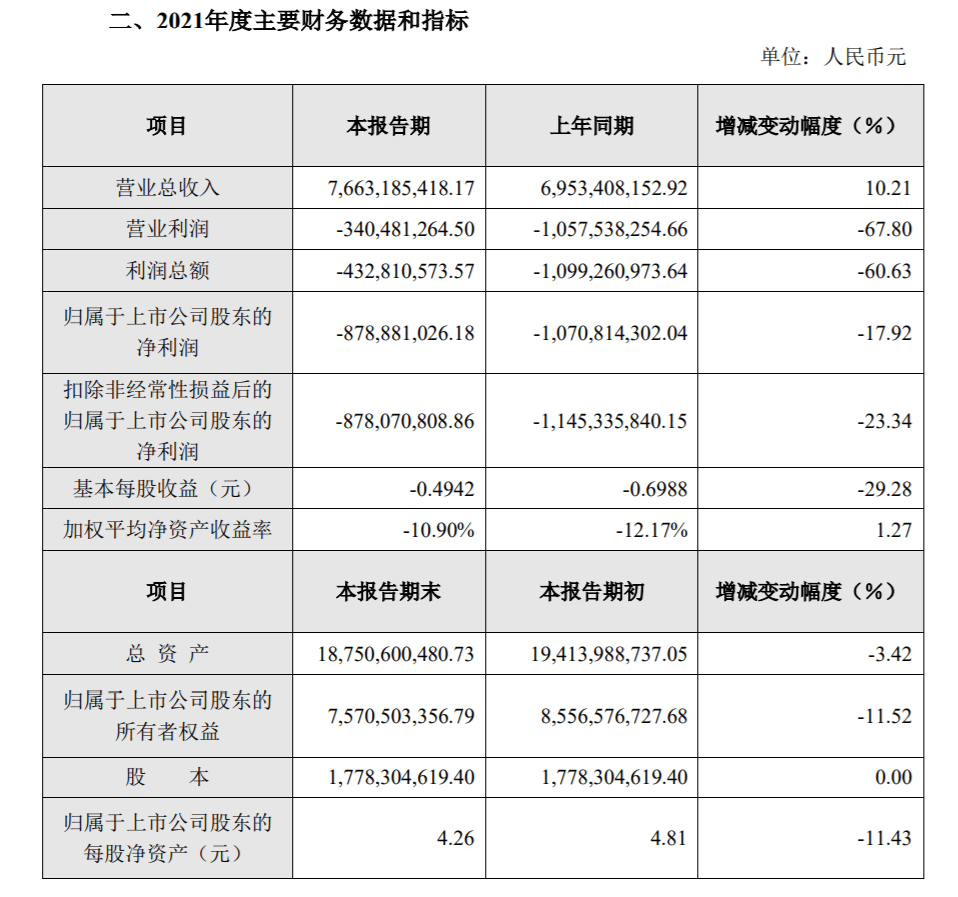

2022年4月底,延安必康發布業績預告修正公告,其中 在2021年10月29日公布的業績預告中,公司預計2021年全年淨利潤盈利9.5億元至10億元;如今公司又預計其2021年淨利潤虧損7.8億元至8.8億元……

展開全文

至於業績修正的原因,主要系公司對應收帳款根據預計可回收金額單項計提壞帳准備,對各資產組計提減值,導致對公司業績產生較大影響。

不僅如此,延安必康同時公告稱, 因在重大事項上與年報審計機構未能達成一致,導致公司在定期報告編制中遇到困難,公司無法在法定期限內披露2021年年度報告及2022年第一季度報告;隨即自5月5日起停牌。

這也意味著,若公司在停牌兩個月內仍無法披露財報,公司股票將戴上*ST帽子;若在披星戴帽之後兩個月內仍未披露財報,怕是要面對終止上市的風險了!

隨即,針對公司存在重大差異且盈虧性質發生變化,且業績修正嚴重滯後,以及公司未在法定期限內披露2021年財報,陝西監管局決定對延安必康、董事長韓文雄、總經理邵新軍、財務總監方曦採取出具警示函的監管措施……

事實上,自借殼上市以來,延安必康的業績便一直令投資者擔憂!

資料顯示,延安必康前身為「九九久」,2015年陝西必康制藥集團控股有限公司將旗下中成藥、化學藥品及原料藥等生產和銷售業務注入九九久,李宗松取代周新基成為公司新實控人,隨後更名為延安必康。目前公司的主營業務包括醫藥工業板塊、醫藥商業板塊、 新能源新材料板塊以及藥物中間體板塊四大類。

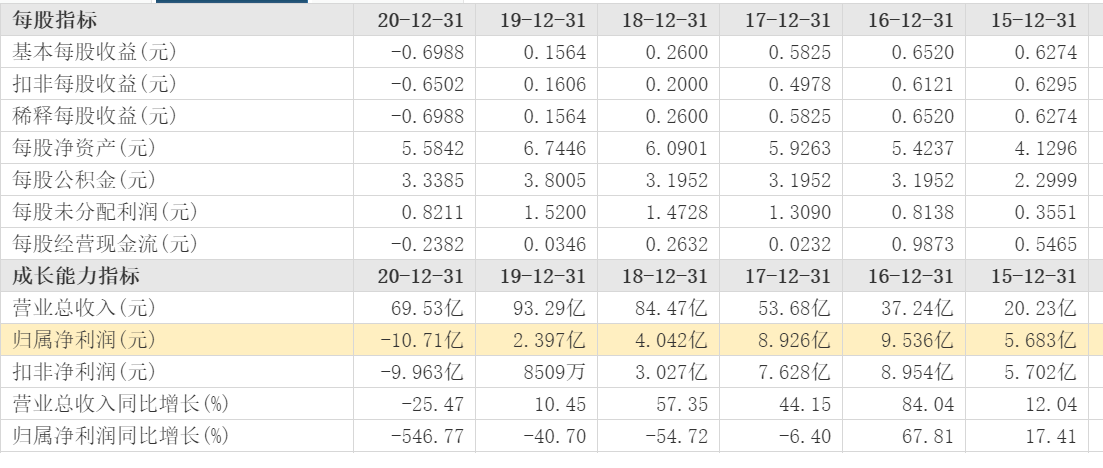

2016年,延安必康實現營收37.24億元,淨利潤高達9.54億元;隨後公司營收增速放緩,盈利能力則是一年不如一年。財報顯示,2017年至2019年,公司實現營收分別為53.68億元、84.47億元、93.29億元,期間淨利潤分別降至8.93億元、4.04億元、2.4億元……

2020年延安必康結束營收正增長,突然降至69.53億元,而其歸母淨利潤則巨虧超10億元;至於修正的原因,一方面由於公司對在建工程進行核查,發現因原設計不符合最新防火標准,同時由於暴雨導致部分室內工程受損嚴重,需要重建,預計減值3.66億元;另一方面公司補提壞帳准備2.2億元。

再到2021年,面對六氟磷酸鋰的「史詩級」行情,不僅投資者期待延安必康實現業績「翻身」,而其自身也曾預計能實現盈利接近10億元,且2021年前三季度公司便已經盈利逾6億元,結果又慘遭「打臉」盈利變虧損,且年報還「難產」了……

資金緊張:九九久股權「變現」難

值得注意的是,在業績接連下滑直至虧損的背後,公司也出現了資金危機。

2020年4月份,延安必康曾曝出2018年發行的7億元公司債「18必康01」未能如期兌付,隨後公司決定採取分期兌付方式,其中於2020年底前合計兌付不低於本期債券本金的50%和相應利息,剩餘應付本息應於2021年4月26日前完成兌付。

然而,受整體融資環境等因素影響,公司流動性壓力和融資壓力依舊未能緩解;根據2021年半年報顯示,公司仍尚未如期兌付「18必康01」債券本金和相應利息……

與此同時, 2021年10月份,延安必康又爆出公司共存在8筆逾期擔保,共計約11.9億元,以及共存在13筆逾期債務,共計約23.68億元,占2020年期末淨資產的27.68%!

此外,根據2021年三季報顯示,期末公司帳上貨幣資金僅為5.81億元,而短期借款及一年內到期的非流動負債即高達39億元……

面對資金緊張狀態,自2018年以來,延安必康曾多次試圖轉讓九九久股權「變現」;此前公司曾向東方日升、前海弘泰基金進行「推銷」,以及謀求將其單獨上市;結果僅成功向東方日升轉讓12.76%股權,其餘均宣告失敗。

2020年11月份,延安必康再度公告稱,擬將持有的九九久74.27%的股權轉讓給新宙邦,13%的股權轉讓給關聯方周新基。2021年1月份,九九久74.24%的股權轉讓協議終止……

此外,延安必康也曾計劃作價2.52億元轉讓嘉安信息中心工程、以不低於15億元轉讓新沂智慧健康小鎮、計劃作價2.44億元轉讓五景藥業100%股權,以及將約10.41億元募集資金進行永久補充流動資金。

一系列的操作,皆為進一步盤活公司現有資產,緩解公司流動性緊張!

沒錢更任性:14.8億購買實控人資產

令投資者想不通的是,面對資金緊張,延安必康卻屢屢豪橫斥資收購資產……

在2020年5月份,延安必康曾公告稱,擬收購北盟物流擁有的位於江蘇新沂市經濟開發區的與冷鏈倉儲有關的土地使用權及資產,標的資產作價8億元,結果此次收購最終被公司股東大會否決了!

不甘心地延安必康, 在2020年9月初,又與北松產業簽署《股權轉讓協議》,計劃以自有資金約14.82億元收購後者持有的北盟物流100%股權,同年9月17日即完成了工商變更登記。

值得一提的是, 在2019年、2020年1-6月北盟物流營收分別為235.94萬元、171.72萬元,淨利潤分別為-1.49億元、-0.81億元。在資金緊缺的狀態下,為何如收購一家虧損的物流企業呢?

根據公告顯示, 北松產業也不是「外人」,系公司實際控制人李宗松控制的公司;同時,延安必康也解釋稱,北盟物流主要經營資產屬於新建項目,於2019年下半年開始實現陸續投產運營, 預計2021年實現盈利,且北盟物流前景也是非常「好滴」!

彼時承諾,北盟物流在2021年至2023年累計淨利潤不低於5.5億元,若未能實現該業績目標,則應由轉讓方以現金方式予以補償。

結果,2020年財報一出,即產生投資虧損1.09億元!隨後交易所在年報問詢函中,問詢公司對於2020年收購的北盟物流,本期產生投資虧損1.09億元,與收購預期是否存在差異?

更為離譜的是,北盟物流在被收購前曾為公司控股股東、實控人提供擔保,合計金額為27.96億元,且公司在關聯交易公告中未按規定披露……

至於解除前述違規擔保的辦法同樣「神奇」,2022年1月份,延安必康發布公告稱,公司與馳恆物流簽署《股權轉讓協議》,將擔保義務主體北盟物流100%股權作價5萬元轉讓予馳恆物流,股權轉讓相關事項全部完成,上市公司涉及的違規擔保事項已經解除,無需承擔擔保責任。

昔日近15億元購買的北盟物流100%股權,最後僅作價5萬元賣掉了?其實不然,主要系北盟物流實物資產已經移交至上市公司,但馳恆物流收購北盟物流不僅未獲得任何實物資產,還需承擔擔保責任,又為何呢?

對此,延安必康解釋稱,為解除此前存在的擔保,同時不損害公司財產權益,公司需尋找願意收購無實物資產的北盟物流的受讓方,最終確定為馳恆物流;而後者收購北盟股權主要是為了獲得北盟物流的品牌和商譽,且公司實控人李宗松已向馳恆物流出具反擔保承諾書……

掩蓋違規占資:曾虛增貨幣資金36.6億

事實上,上市公司缺錢在後,控股股東缺錢在先,缺錢到什麼程度呢?甚至不惜上演「財務造假」的戲碼!

在2015年2月、2016年1月,延安必康的控股股東新沂必康曾稱「加快和推動與公司產業鏈配套的新沂必康項目建設」,「做好以商業連鎖為核心的項目並購儲備」,申請延安必康全資子公司陝西必康向新沂必康進行資金調撥和拆借,以解決短期資需求。

然而,約定的相關收購事項並未實施,且相應轉出的款項亦未返還上市公司,最終實質構成控股股東及其關聯方非經營性占用上市公司資金情況; 根據2020年10月份證監會調查結果顯示,在2015年至2018年,控股股東及其關聯方非經營性占用上市公司資金累計44.97億元。

不僅如此, 為了掩蓋關聯方非經營性占用資金情況,延安必康通過虛假財務記帳、偽造銀行對帳單等方式,在2015年、2016年、2018年度財報中累計虛增貨幣資金約36.6億元。

結果,延安必康、實控人李宗松分別領了60萬元罰款,以及一眾高管也紛紛領了罰單!!

在2020年9月份,延安必康曾公告稱,截至9月17日,控股股東及其關聯方已通過現金的方式全部歸還非經營性占用資金44.97億元。

有意思的是,自2020年10月份以來,延安必康與控股股東及其關聯方之間發生非經營性資金往來、代付稅款等行為,又構成控股股東及其關聯方對上市公司的非經營性資金占用,隨即於2021年1月24日歸還……

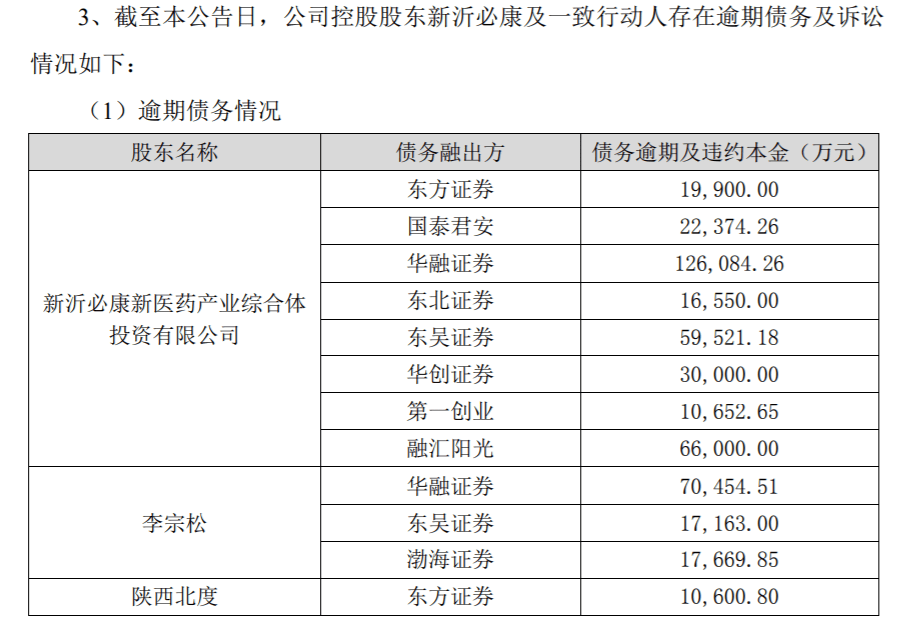

然而,彼時的控股股東新沂必康早已處於山窮水盡的狀態!因為質押式回購未按約定償還債務,導致新沂必康所持股權屢遭司法拍賣,而其所持上市公司股權近乎100%處於質押狀態,且100%處於司法凍結狀態。

此外,根據2021年5月份公告顯示,公司實控人李宗松、控股股東新沂必康及其一致行動人逾期債務合計超46億元。

隨即在2021年6月份,鼎源投資以新沂必康不能清償到期債務,且明顯缺乏清償能力為由,向法院申請對新沂必康進行重整……

作筆記是好習慣,給你新想法