最近A股市場走勢不佳,連茅台都出現歷史大回調,本周跌幅高達11.63%。讓茅坑這個詞有新的解釋。

這波茅系股票下跌,到底是金坑還是屎坑,船長覺得要結合股票各自情況而言。

安防茅——海康威視,之前很多人跟著建議也賺了一波,船長認為迎來金坑的機會。

截止7月31日,海康已經獲得487家機構調研:

7月24日,海康發布中報,船長發現以下情況:

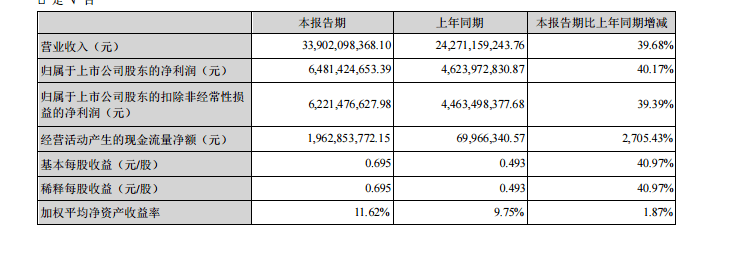

首先上半年扣非淨利潤同比增加39.39%,屬於歷史高值。

但大家注意增速是有水分的,海康二季度確認了所得稅退稅 5.7億元,扣除此影響,上半年實現淨利潤 59.11 億元,同比增長 27.84%,也很不錯。

其次是ROE(淨資產收益率),上半年進入雙位數狀態,也很優秀。

除了同比以外,船長更建議大家縱向比較,可以拿半年報業績和過去三年比。

展開全文

2020年淨利潤大概是138.85億,2021年半年59.11億,上半年完成44%任務,考慮下半年業績比上半年要好,今年業績大概穩了。

ROE關注過去三年表現,2018年33.99%,2019年30.53%,2020年27.72%,今年可能繼續縮水。

所以,海康增速在放緩,一家企業成為行業龍頭後都會面臨的局面。

接下來看看海康過去半年業務發展情況,從三大事業群觀察:

PBG(針對公共服務)同比增加29.31%,屬於不過不失;

EBG(面對大企業服務)這塊業務屬於唯一淨增長業務,同比增長22.07%,說明增長依靠努力追求數位化轉型;

SMBG(中小企業市場)增速最大,同比105.8%,出現翻倍高速增長,主要是因為去年疫情影響基數較低,中小企業在疫情結束後資本開支信息增加,帶來公司 SMBG業務較快反彈。

大家最關注海康威視創新業務,螢石實現營收18.71億元,同比增長 58.68%,機器人實現營收12.20億元,同比增長124.83%。

從半年報發現,創新業務收入比重逐步增長,在2021年半年占總營收16.46%。

海康上半年研究費用同比增加26.58%,按照2020年研發費用占營收10%推算,海康今年投研可能增長12%以上。

對於長期投資者來說,企業願意花錢研究是好事情,但短期投研費用過重,會影響收入預期。

海康下半年有以下潛在風險:

因為疫情全球缺芯,晶片漲價導致海康毛利率出現下降,跟隨漲價策略應對。

建議持續關注毛利率縮水情況,如果Q3毛利率持續縮水會影響全年業績。

以上是船長對海康威視半年報的簡單解讀,大家可以參考。

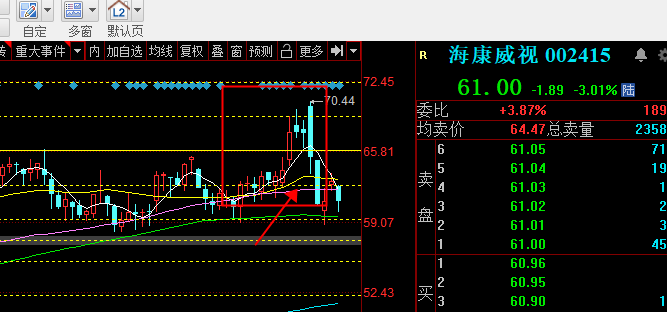

最後觀察海康威視股價表現,下圖是海康威視近1個月K線走勢:

本周一股價沖高70附近,隨後跟著市場回調再次回到60附近。

對於股價走勢,船長有以下總結:

1、中報行情已經結束,船長也提示股65以上可以逢高賣出。

2、近期可以關注茅系反彈,對於海康這種金坑股票來說,近期是買入機會,建議關注創業板走勢,創業板走好會帶動全A反彈。

3、從技術面看,海康威視在59.4-62.6區間震盪,長期看60附近依然適合買入,短期想做T建議關注58-62.5區間操作,本周船長已經成功T0一次。

船長在60附近進場,經過幾次反復操作,目前成本已經下降到53.7。

對於願意長期持股朋友來說,低成本是最好的朋友。

建議大家合理控制風險,盡量少乾重倉單一個票的行為。

戳原文,上車白馬營!

作筆記是好習慣,給你新想法