僅 16 家公司就控制著全球 80% 的班輪運輸、貨櫃生產和箱租賃能力!

(圖片來源於網絡)

(圖片來源於網絡)

美國從未像如今這樣更加關注全球貨櫃運輸。然而,這個行業的船舶和貨櫃不在美國的控制范圍內,而集中在極少數非美國公司的手中,這些公司繼續擴大市場份額,像雪球一樣越滾越大。

貨櫃設備租賃商 Textainer(紐約證券交易所代碼:TGH)的執行長 Olivier Ghesquiere在公司的季度電話會議上總結了這一情況。「我們經常遇到的問題是:這會持續多久?在我看來,只能通過兩種方式解決:要麼消費者需求下降一點,要麼增加基礎設施投資。」

沒有改變的動力

三個主要決策環節控制船舶和貨櫃的定價和可用性:

航運公司:提供運費以及購買、租賃船舶和貨櫃;

貨櫃設備出租商:訂購新箱子並提供租賃費率;

貨櫃工廠:提供新建造箱子的價格。

只有少數公司控制著這三個環節中的每一個產能,當前的市場形勢都非常有利可圖,消除了在價格上進行更多競爭的動機。

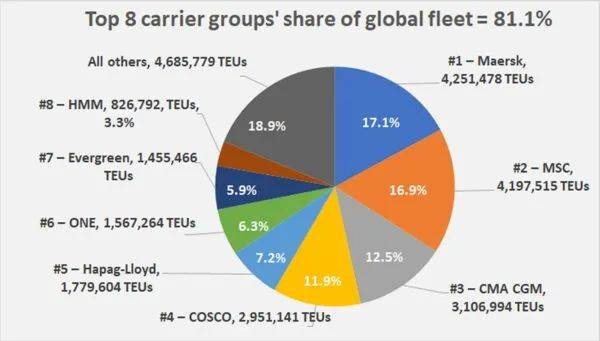

根據Alphaliner的數據,排名前八的班輪公司現在控制著全球81%的運力。Ghesquiere 指出,航運公司獲得的價格非常高.,並且亞洲仍有大量貨物等待運輸,因此航運公司確實處於絕對優勢,不需要改變目前價格行為的環境中。」

貨櫃設備廠也是如此,幾乎所有的工廠都在中國。在最近的整合之後,這種模式在貨櫃設備租賃領域再次出現,排名前三的中國建築商生產了所有新箱子的 83%。

Ghesquiere 說:「他們獲得貨櫃高昂的價格,在維持高定價水平同時有不菲的利潤,所以製造價格不可能會下降,他們沒有改變的動力。」

將所有參與者加起來,總共只有 16 家公司:8 家班輪公司、3 個工廠集團和 5 個貨櫃出租商。控制著超過 80% 的貨櫃船運力、貨櫃生產能力和貨櫃租賃能力。若高定價持續下去,這 16 家公司中每家公司的股東都將從財務上持續獲得不菲的利益。

海運承運人合並

海運承運人一直忙於下訂單,無論是直接通過自己的帳戶,還是通過船舶租賃公司訂購的租船。自去年以來,訂單量增加了一倍多,但新船要到 2023-24 年才能下水,這對 2022 年的美國進口商沒有任何幫助。

隨著新船的建造,班輪公司正在收購二手噸位,進一步鞏固市場。

根據Alphaliner,排名前八的班輪分別是馬士基(丹麥)、MSC(瑞士)、達飛輪船(法國)、中遠(中國)、赫伯羅特(德國)、ONE(日本)、長榮(台灣)和HMM (韓國)。

五個月前,這八家擁有 1,970 萬個 20 英尺等效單位的容量。自 6 月以來,他們增加了 435,236 個標准箱的運力,使他們的合並後船隊達到 2010 萬標准箱,市場份額達到 81.1%。

(圖表:Alphaliner 截至 11 月 8 日的數據)

(圖表:Alphaliner 截至 11 月 8 日的數據)

自 6 月以來的淨收益完全是由自有噸位的增加推動的,而不是新租船(租船市場基本上已售罄),目前 MSC 率先在前,因為它購買二手船數量是空前無有的。

最大的班輪公司將在 2023-24 年交付新船時,進一步提高市場主導地位,前提是交付不會因租賃到期和舊噸位報廢而抵消。

根據 Alphaliner 的數據,馬士基的訂單總額占海運運力的 6%,達飛輪船為 17%,HMM 和中遠 20%,ONE 21%,赫伯羅特 23%,MSC 遠遠超過馬士基,為24%,註定要成為世界領先的承運人,而長榮則高達 48%。

班輪運輸的整合在過去十年的市場中一直處於虧損,疫情時代成就了倖存的承運人,從消費者需求激增中獲益。

馬士基收購了漢堡南美(2017 年);

中遠與中海合並(2016年),收購東方海外(2018年);

赫伯羅特與 CSAV 合並(2014 年),收購 CCNI(2015 年)並收購 UASC(2017 年);

CMA CGM 收購了 APL(2015 年);

NYK、K Line 和 MOL 合並為 ONE(2016 年);

主要競爭對手韓進海運破產(2016 年)。

正如 Vespucci 海事執行長 Lars Jensen 在之前的一次采訪中告訴美國托運人,「我們肯定已經看到了整合的影響,至少在主要交易中,存在事實上的寡頭壟斷,這意味著運營商能夠更好地防止過去價格戰重述,這是 20 年逐步形成邏輯的終點。」

貨櫃製造整合

與班輪運輸一樣整合,市場集中度與箱式製造行業相比相形見絀,貨櫃製造由少數中國企業主導。

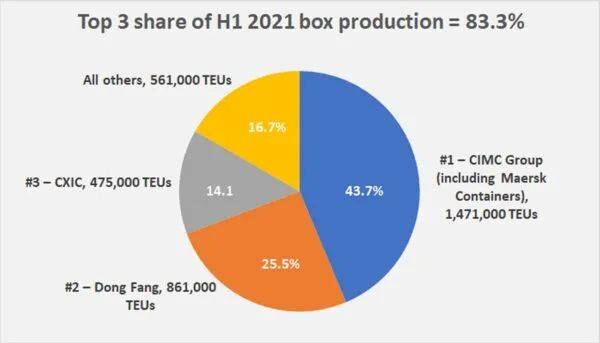

咨詢公司德魯里的數據顯示,中國國際海運貨櫃(CIMC)集團在 2021 年上半年的產量中占有 42.5% 的份額,東方國際貨櫃占 25.5%,CXIC 集團占 14.1%。

前三名的主導地位正在增加。東方在 2019 年通過從規模較小的公司之一勝獅集團購買工廠來提高產能。今年 9 月,中集同意以 10.8 億美元(包括承擔的債務)收購馬士基貨櫃。該交易預計將在年底完成,使中集再獲得 1.2% 的市場份額,並使前三名的 2021 年上半年產量份額達到 83.3%。

(圖表:德魯里的數據)

(圖表:德魯里的數據)

今年,中國的貨櫃製造商生產的數量創歷史新高。Textainer 預測產量將超過 600 萬標准箱,而貨櫃設備租賃商 Triton(紐約證券交易所代碼:TRTN)估計約為 540 萬標准箱。根據德魯里的說法,之前的記錄是 2018 年的 440 萬標准箱。

即便如此,中國的前三名正在保護他們的價格,而不是用多餘的貨櫃充斥市場,一個新貨櫃的成本仍然保持在每 TEU 3,800 美元左右的歷史最高水平。

根據 Ghesquiere 的說法,「只有三個主要製造商,當他們無法獲得足夠的訂單時,他們更願意減少工廠的生產和工作時間,而不是降低價格,明顯他們不會改變目前現狀。」

貨櫃租賃整合

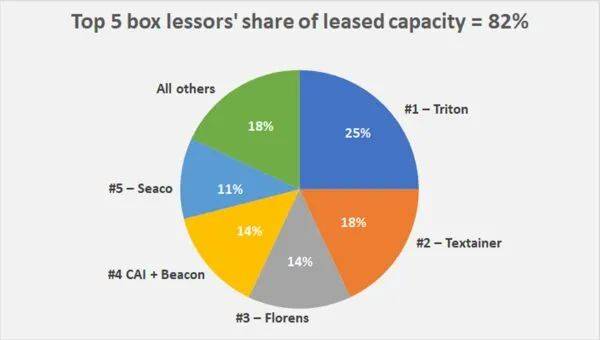

根據 Textainer 本月的一份投資者報告,在設備出租商中,位於 Bermuda-domiciled 的 Triton 是最大的,占租賃容量的 25%。在 2015 年與 TAL 合並後,Triton 躍居榜首。

位於 Bermuda-domiciled 的 Textainer 以 18% 的份額位居第二。與 14% 持平的是中國中遠集團擁有的 Florens,以及 CAI 和 Beacon 共同持有的 14%。Beacon 的所有者,日本三菱 HC Capital,以11 億美元收購了 CAI(紐約證券交易所代碼:CAI),這筆交易預計將在本季度完成。排在前五位的是由中國海航控股的海科,市場份額為 11%。

(圖表:Textainer 11 月投資者介紹)

(圖表:Textainer 11 月投資者介紹)

將貨櫃租賃的市場集中度與班輪業務和貨櫃製造進行比較,相似性非常高。

大多數租賃的庫存水平極低,利用率都在99%以上。因此,未來可能需要幾個季度才能看到目前現狀的變化。

END

公眾號:跨境電商物流百曉生

作筆記是好習慣,給你新想法