過去兩年,基金投資者才學會低估買入躺平捂住,今年這種價值投資模式就遭遇滑鐵盧。

越是低估的越是跌,最典型的莫過於港股科技板塊,每天抄底每天跌。

再比如曾經的白酒醫藥,跌了一年估值也合理了,沒想到歇歇再跌。

還比如無人問津的金融地產,估值一直趴在地板上,但就是漲不起來。

有人說今年專殺低估值,越跌越買就會陷入「估值陷阱」。

事實真的如此嗎?低估投資真的失效了嗎?

中歐基金就有一位以「低估」投資見長的基金經理,在今年如此極端的行情中,依然做到了笑傲江湖。

長江後浪推前浪,今年一大批中生代基金經理大放異彩,大有青出於藍而勝於藍的勢頭。

作為中歐基金中生代基金經理的代表,袁維德今年的表現足夠耀眼。

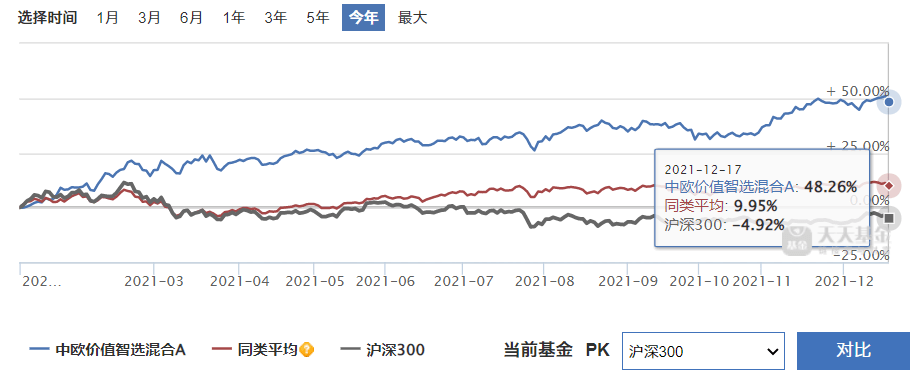

截止2021年12月14日,代表作中歐價值智選混合年內收益50.08%,同期滬深300收益-3.10%。

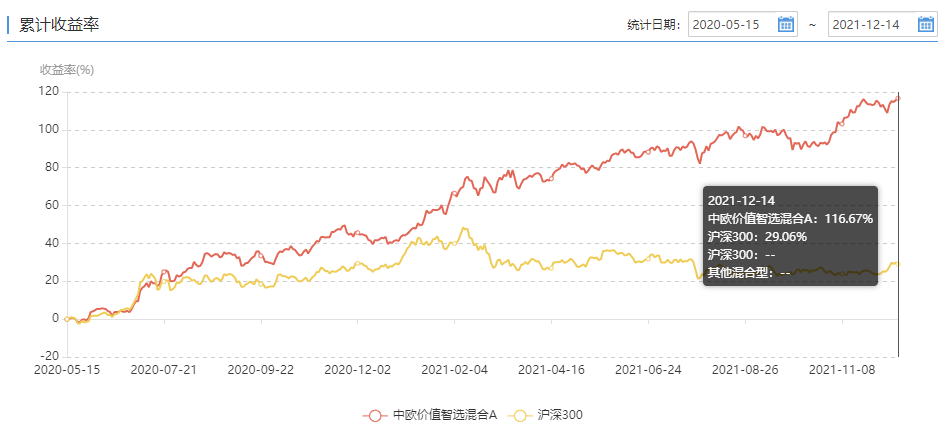

自2020年5月,袁維德管理基金以來,先後經歷了震盪市、普漲市、分化市,除管理初期外,在各類行情下,均有亮眼表現。

展開全文

業績好的同時,回撤控制也非常優秀:今年中歐價值智選收益超50%,區間最大回撤僅-6.18%,非常難得。

除了中歐價值智選,袁維德管理的其他基金也同樣優秀。

(數據來源:天天基金網)

尤其值得一提的是中歐瑞泓定開混合,今年以來收益也是超過50%,但年內最大回撤只有-4.33%。(數據來源:天天基金網,截止2021-12-22)

對於主動型基金來說,基金經理的投資風格在一定程度上決定了投資業績。

在分析袁維德投資風格之前,有必要先回顧一下他的成長經歷。

袁維德出身研究員,最開始從事金融工程研究,隨後覆蓋TMT、電新等行業。

2015年7月,袁維德加入中歐基金價值策略組任研究員,能力圈得到不斷拓展,覆蓋科技、大消費、地產金融、製造業等多個行業。

中歐基金很多優秀的明星基金經理,都出身於本公司的研究員。

數據顯示,中歐67%的基金經理來自中歐的研究員,60%的研究員來自於校招。

袁維德、劉偉偉、成雨軒、邵潔、王穎等,都曾是優秀的研究員。

在這樣的投研環境中,袁維德終於煉成了自己的價值投資風格。

對於「價值」二字,袁維德理解「價」代表估值,「值」代表質量。

再加上景氣度,形成了投資中不可能三角:低估值、好公司、高景氣。

在袁維德看來,在三者不能兼顧的時候,選擇前兩者。

低估值+好公司>景氣度,將安全作為投資的第一要務。

那麼問題來了:如何避開投資中的「低估陷阱」,如何穩定持續的獲取收益呢?

曾經袁維德也為此苦悶,後來中歐基金價值投資的領路人曹名長推薦他看了一本書——《反脆弱》。

這本書有一個核心點:脆弱的反義詞不是堅強,而是不脆弱。堅強只是不脆弱的一個子集,把不脆弱剔除掉,剩下就是一個非常穩定的狀態。

袁維德由此領悟,基於自己進入中歐基金以來不斷拓展的能力圈,通過行業均衡、個股分散的方式,從而構建起抗風險能力更強、收益來源更多元化的投資組合。

(數據來源:天天基金網,截止2021-09-30)

以中歐價值智選三季度持倉為例,前十個股來自多個行業板塊,既有傳媒、計算機、建築裝飾等傳統低估板塊,也有軍工、電力設備、汽車零部件等當前熱門賽道,但又都符合袁維德低估值+好公司的定義。

簡單來說,袁維德的風格是不抱團不從眾,從低估出發挖掘細分領域的隱形冠軍,並通過均衡配置兼顧組合淨值的穩定,最終力爭給投資者帶來能守善攻的良好投資體驗。

經過一年的大漲,袁維德的基金還適不適合買入呢?

最近,袁維德在參加相關論壇時表示,從估值的角度看,今年的行情表現是對過去三年估值分化的修正和平衡。

今年一些中小市值公司的估值有一些修復,但是其實也沒有到高估的狀態,而是回到了一個合理的估值。過去估值相對比較高的資產,經過一年時間的調整,在股價和業績的共同作用下,估值有所下降。

展望明年,袁維德並不悲觀:

一是目前市場整體估值不高,市場還有上漲的動力;

二是不同的市值因子重新得到平衡,投資機會更加均衡。

袁維德認為很多行業目前的低估值水平,是因為有一些短期負面因素在制約,像消費因為疫情的影響,還有製造業有中游成本的因素。隨著這些景氣壓制因素得到改善,它們都會有比較好的表現。

總而言之,明年無論是均值回顧,還是繼續分化,以袁維德的投資風格來說,應該都能從容應對。

對於不敢賭賽道又怕陷入「估值陷阱」的投資者來說,通過袁維德管理的基金布局明年的投資機會,還是值得考慮和選擇。

(風險提示:以上相關數據和觀點僅供參考,不構成投資建議,基金有風險,投資需謹慎。)

作筆記是好習慣,給你新想法