2021年預計至少虧損18億元 昔日跨境巨頭解困之路在何方?

又預計至少虧損18億元?相比2020年虧損直接翻倍!昔日44億並購兩家公司,如今一家成功「割肉」,另一家也是麻煩不斷……

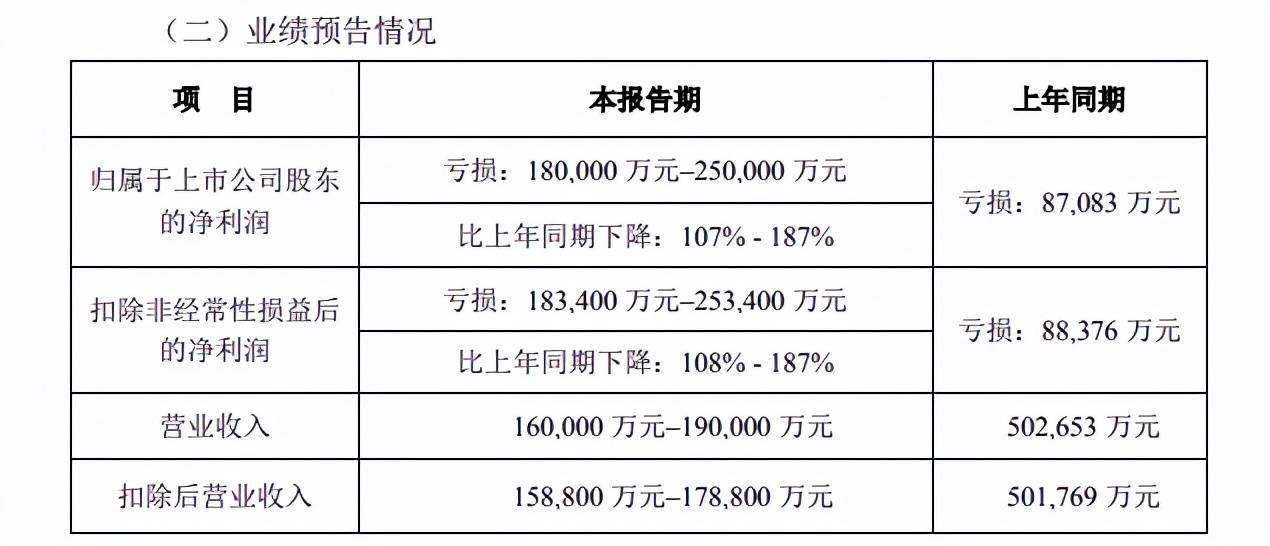

1月25日晚間,天澤信息發布了業績預告,公司預計2021年實現營收16億元至19億元,預計全年歸母淨利潤虧損18億元至25億元,預計扣非淨利潤虧損18.34億元至25.34億元。

要知道,在2020年天澤信息就曾虧損8.71億元,如今虧損金額直接翻倍;對此天澤信息解釋稱,主要受亞馬遜平台政策環境變化、歐美市場競爭態勢激烈等影響,公司本年度跨境電商經營業績出現大幅下滑,計提存貨跌價准備、商譽減值准備和應收帳款壞帳准備所致。

事實上,自上市以來,天澤信息業績便一直不理想,隨後進行了兩次重大資產重組,結果卻接連爆雷……

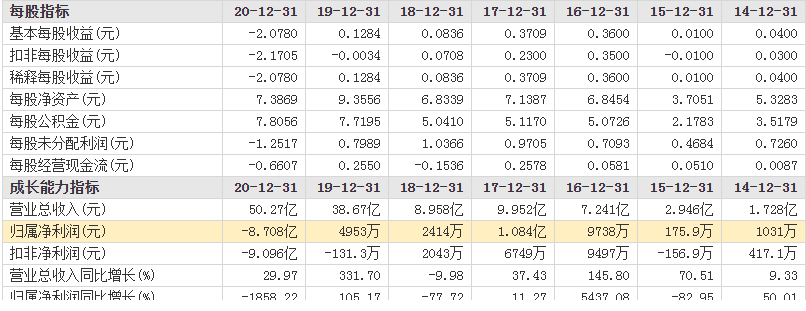

資料顯示,天澤信息於2011年7月登陸A股市場,上市第二年業績即變臉,2012年公司歸母淨利潤僅為487.4萬元,扣非淨利潤更是只有74.71萬元,此後三年依舊未有起色,並在2015年迎來扣非淨利潤首度虧損。

展開全文

面對業績窘境,2016年公司耗資10億元收購了遠江信息100%股權,並給公司帶來7.8億元商譽。彼時,業績承諾為,2015年至2017年遠江信息淨利潤合計不低於3億元。

2016年、2017年天澤信息實現營收分別為7.24億元、9.95億元,歸母淨利潤分別為9738萬元、1.08億元,其中遠江信息分別貢獻利潤約9953.47萬元、1.31億元;雖然增厚了公司業績,但在2017年,遠江信息並未完成業績承諾,業績完成率為90.06%,三年累計完成率為96.89%……

沒想到的是,業績承諾期結束後,遠江信息陡然變臉。2018年淨利潤降至0.45億元,2019年淨利潤則虧損0.7億元,再到2020年營收僅為0.86億元,淨利潤虧損更是高達3.44億元。

不僅如此,由於前期催收不力,加之資金緊缺、供應商上門催款、核心業務人員離職、員工薪資及費用報銷無法及時支付等實際情況,遠江信息大額歷史應收帳款始終回款困難……

無奈之下,天澤信息在2021年將遠江信息轉讓給了湖南躍騰能源科技有限公司,並已於截至2021年期末,遠江信息不再納入公司合並報表范圍!

值得注意的是,繼遠江信息業績變臉之後,2019年天澤信息曾又完成一次重大資產重組,即作價約34億元收購了有棵樹科技有限公司99.9991%股權,後者主營業務系跨境電商出口業務。

隨後,跨境電商出口業務便成為了天澤信息的主要收入和盈利來源,且目前是公司體系內的唯一核心主業。但是,自收購以來,有棵樹的業績表現並未達到預期,業績承諾僅在2018年完成,2019年、2020年期間均未完成。

甚至自2021年以來,有棵樹的業績更是遭受重創。根據公告顯示,自2月份以來有棵樹員工流失情況日益嚴重,以及亞馬遜利用平台規則,對中國買家的違規行為處罰,不少跨境電商賣家被「封號」。

根據2021年7月6日公告顯示,有棵樹約340個站點被亞馬遜關停,約1.3億元資金被凍結。受亞馬遜平台政策環境變化影響,加之獨立站業務大幅萎縮,有棵樹2021年上半年度營業收入同比下降51.12%。

此外,在並購「有棵樹」時,天澤信息曾申請並購貸款金額4.2億元,結果因公司本身經營活動的造血能力日趨減弱,可用於維持基本運營的資金日趨緊張,導致部分到期並購貸款也發生逾期……

也就是說,天澤信息先後實施兩筆大額並購,結果均不如人意!!!

值得一提的是,為了提高員工的凝聚力和公司競爭力,充分調動員工的積極性和創造性,天澤信息在1月25日晚間曾拋出一份員工持股計劃。

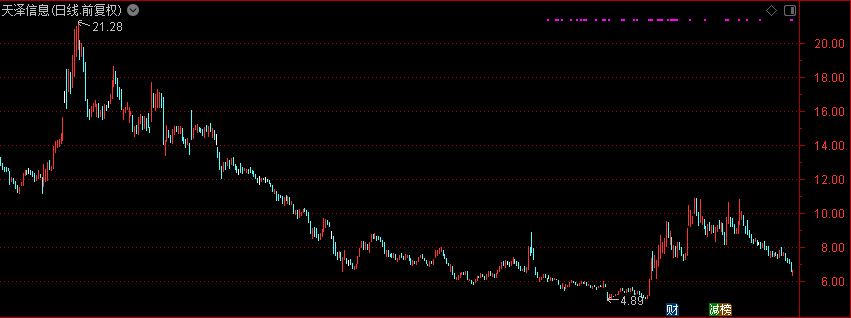

根據公告顯示,此次員工持股計劃股份來源為回購專用股份,受讓價格為1元/股,回購股份的最高成交價為17.851元/股。按1月26日收盤價6.43元/股來看,1元「白菜價」大幅低於市價及回購價格。

員工持股計劃持有人的情況

同時,根據公告顯示,此次考核目標為2022年以2021年營收為基數增長率不低於30%,2023年以2022年營收為基數增長率不低於30%。也就是說,2022、2023年營收需達到24.7億元、32.11億元,還不及2019年的38.7億元!

對此,交易所下發關注函,要求公司補充說明員工持股計劃受讓價格的確定依據及合理性,設置單一指標是否符合公司的實際情況,以及針對參與對象及持有份額,是否存在向持有人進行利益輸送的情形……

作筆記是好習慣,給你新想法