在工作和生活中,我們經常有後悔的時候,主要是當初誤判了。

但是,有些事情,即使回到過去,你也不一定就改變做法,因為你每個時刻都是綜合評估的當時最優解。

所以,《夏洛特煩惱》的這個煩惱,應該是個常態,人生中一直存在的,現實中的夏洛大機率還會延續過去的選擇,哪怕重新給他選擇的機會。

之所以後悔,更多是給現在的自己以安慰。比如你後悔「當初應該考研的」,其實當初的考研成功率也不過20-30%,因為即使擴招,這也正是研究生的報錄比。你個人無論怎樣努力,你考上的可能性出不了這個機率范疇,無非上下波動。

還有人後悔當初畢業時沒有考公,搞得自己接近35歲了,快過了年齡限制了。其實你年輕時即使考公考編,整體機率也不過2%,歷年來大致都50人才錄取1個。

所謂後悔,更多是個自我安慰。如果後悔都能有用,或者甚至回到過去你選擇了就能成功,那回到馬雲創業的時代你也去做電商,那麼你也能成為當下的馬雲了?

選擇是一回事,做成又是另一回事。同一個班也有成績好,也有成績差的,哪裡能「讀了高三就能考上名牌大學」?這又不是必成的開關,而僅僅是必要不充分條件。

當我們用過去的小機率事件,來勸說甚至安慰自己的時候,實際上是不明智的,也是沒有必要的。當下絕大多數人的後悔,都是假後悔,因為對於任何人來說,承認無能比承認失誤,要痛苦得多。

當然,開頭引子比較長,我們來看具體提問。

這是個問房價趨勢的問題,又夾雜借錢、理財和沒錢怎麼辦的問題。

先做個小調查,請你也點選下。

展開全文

我們挨個來分析下。

「幽哥好,有一個問題比較糾結。我本科畢業半年,男,上海某央企子公司。今年8月份就看中了崑山城區的一套房子。」

畢業後來到上海工作的,首套房首先是買在上海為好,其次是選擇上海周邊的蘇州崑山太倉,然後是你老家的省會,接著老家所在縣城。

我告訴大家買房的規律,尤其首套越早越好,主要是告訴你這個潛意識,不知讓你就剛畢業就要買到房子,或者入手別墅。否則你會因此而一直煩惱。看到一個美女就想到讓別人做你的老婆,這是不可取的,也要量力而行。

比如副業,我本人是在社會中工作了十來年,從31歲才有了開發副業的意識,這也是我分享經驗的原因。我認為剛畢業22歲時,如果你就有意去不斷挖掘副業,那麼就可以少走至少五年的副業彎路。但副業也是個循序漸進的過程,不是期待你23歲時就每月有好幾萬塊的工資外副業收入,要慢慢來。

所以,剛畢業就有買房思維,這是正確的,但別過分強自己所難。

「需要五十多萬的首付,目前家裡只能夠支撐三十多萬,其中有16萬是在私人帳戶,想要利息需要到明年年底,現在取出來一分錢利息都沒有。」

這是首付款的問題,比如50萬首付款,你自己畢業半年的積蓄有5萬,家裡有35萬,但其中16萬需要2023年初才能給你。這就是可用資金5+19=24萬。那你再去融資或者問親友湊個26萬差額即可。

湊不出來,比如只能借到16萬,則自己再省吃儉用再餘下個10萬,大致也就達成了,不過這需要再工作賺一年錢,還是2023年初購買。屆時父母的16萬和利息也到帳了。

剩下的問題就是,多等的這一年,房價增長部分會不會超過16萬銀行定期的利息。

「一方面擔心明年崑山房價會繼續往上漲。一方面現在資金周轉有點困難,打算向親戚借錢,但是他們也是剛剛買房,手上沒有那麼多現金。我想問的是,我該現在就買房嗎?還是到明年年底?崑山房價最近兩年會不會上漲在困擾著我,如果漲幅不大,也不會有這麼多擔心。」

新房產稅會在2023-2027這五年,在大概10來個重點高房價城市試點,2022是用來討論試點的。接下來這五六年,都處於房價橫盤和觀望期間,不會大漲了,人口淨流出城市還可能會有下跌。人口淨流入城市,會小幅每年增長個1-5個點,這是趨勢判斷。

接著,2028年盤點和討論前面10座城市的五年試點情況,然後制定比如100個城市2029-2034年的第二批試點。這期間的房產稅率也會很低,千分之幾,最終都轉嫁到了房租身上。但整體房價還是橫盤、少漲,比如年均1-3個點,尤其人口淨流入城市。其他城市可能還會略有下降。

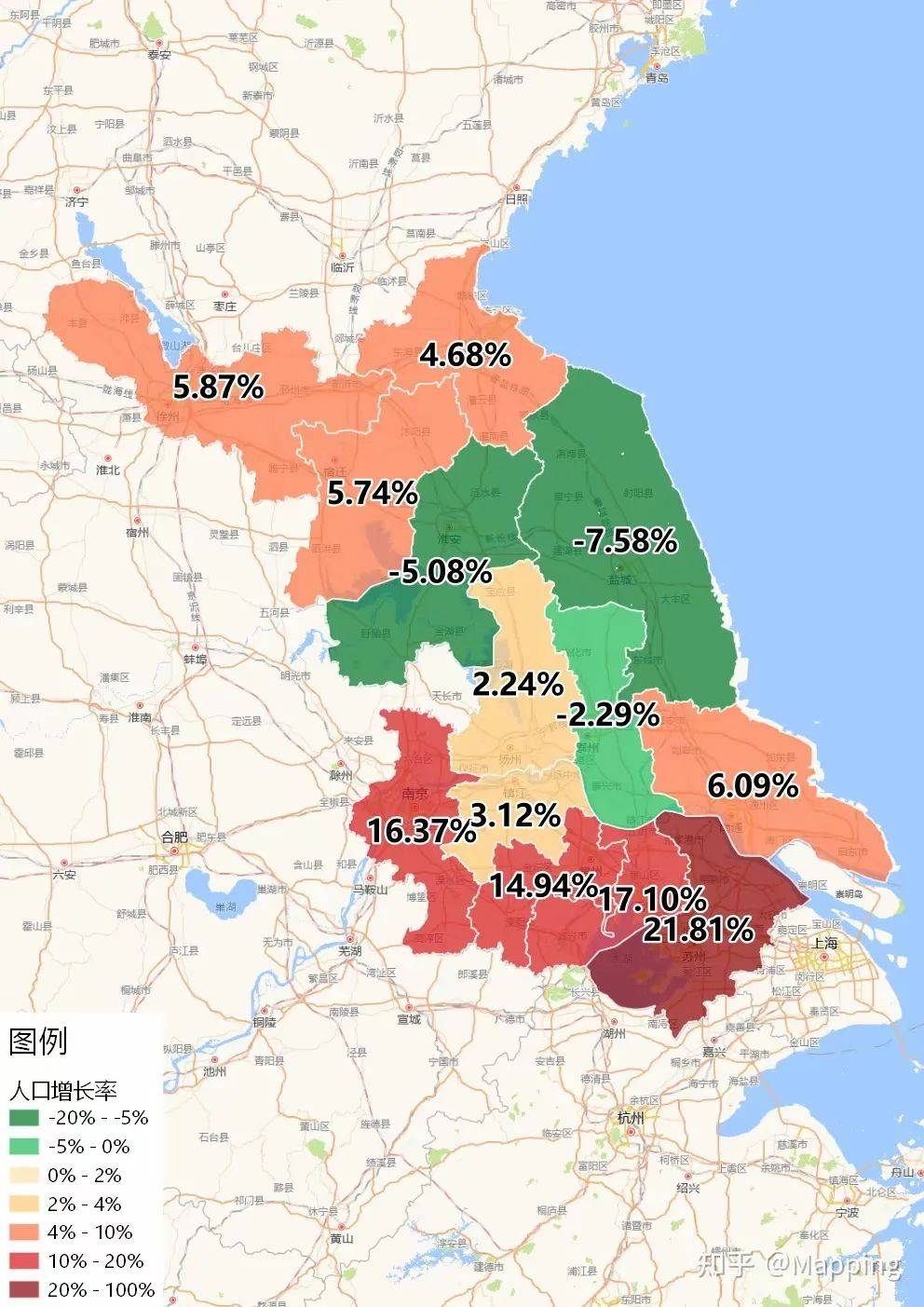

我們看你要買的崑山,屬於蘇州,過去十年蘇州人口增長了21.81%,國內兩三百萬人移民來到了蘇州,這就是人口淨流入。後續房價得到了人口的有力支撐。

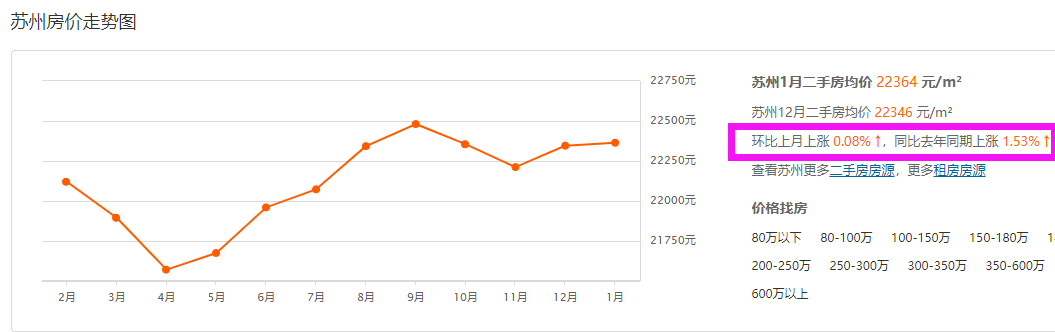

我們再來看下過去1年的表現。

過去12個月,蘇州二手房均價在800元之間窄幅震盪。

結合當下的經濟環境、政策和人口整體趨勢以及蘇州本身的淨流入情況,可以大致判斷,未來幾年蘇州也是小幅上漲,類似2021年的年均1.5%的樣子,約等於CPI的增幅。

所以,對於你來說,無非就這1.5%的增值部分,總價150萬,類似年漲2.25萬。你看下家裡那16萬的到期利息有沒有這麼多?

應該不到2.25萬,可能五六千塊,但你買了房子後並不會賣了,尤其首套房,所以這個2.25萬-0.6萬=1.65萬,你又拿不到手。你還要早還貸,背上承重的貸款和人情債,跳槽不敢,害怕失業,一被領導訓就走向極端。這是自己倒逼自己。

所以,你借點首付,同時等待家裡的錢到2022年底到位,自己也再積蓄一點工資,2022年底可解你當下的困惑,沒啥好糾結的。不要急於一時,用小機率的「蘇州和崑山2022年房價暴漲30%」,來倒逼自己搶銀行,還顯得自己多麼明智和聰明。

但是,我估計你連買房資格都沒有,蘇州、崑山因為人口淨流入,會不斷加大落戶難度吧,目前2年當地社保和納稅記錄是需要的,你先想辦法看如何解決吧!

當然,如果有了購房資格,且湊到了首付,當然可以現在就買,也因為崑山的漲幅會比整體蘇州再高幾個點,崑山可是全國百強縣之首,持續多年了。

家裡那點理財收入,如果一定要拿到,可以通過抵押和過橋甚至承兌等方法先拿到,損失點利息而已。不過我估計你的父母不答應,你這傢伙將壓榨父母發揮到了一定的水平,自己買房等個半年一年都不願意。還有很多方法,我也寫過,包括問單位問領導借錢,不就差個十來萬嘛。

話說回來,即使晚買了1年,錯過了崑山2022年不大可能的突然的大幅增長,也沒啥大問題,不需要為此後悔,因為你還沒想買上海的別墅呢,一旦房價猛漲,那你不是損失了幾百萬?

心態要放平,不能為了沒有發生的大收益去自己找不愉快。你這也不是個糾結,是個想像中的美好期待跟失落預期之間的差額,也是內心戲。有多少米做多少飯,這是你要記住的。

各位讀者也戒驕戒躁,不要急於求成,根據自己的情況來研判。槓杆太高最終是對自己的不利,付出各種情緒價值和壓力,不利於身心發展啊!

作筆記是好習慣,給你新想法