隨着流動性退潮引發幣災,比特幣「數字黃金」神話越發黯淡。

德銀分析師 Laboure 和 Pozdnyakova 認為,數字貨幣更像是一種高度營銷的商品——鑽石,而非歷經時間考驗的穩定避險資產——黃金。

兩位分析師在近期的一份研報中寫道,過去十年,發達市場的量化寬松政策增加了市場的流動性,也助推了加密貨幣的普及。但隨着美聯儲等主要央行收緊貨幣供應,短期來看加密貨幣的「自由落體」可能會持續,比特幣價格的下行壓力可能「才剛剛開始」。

長期來看,Laboure 認為,考慮到比特幣與風險資產間的高度相關性,若標普500指數回升,比特幣不排除有回升的可能。

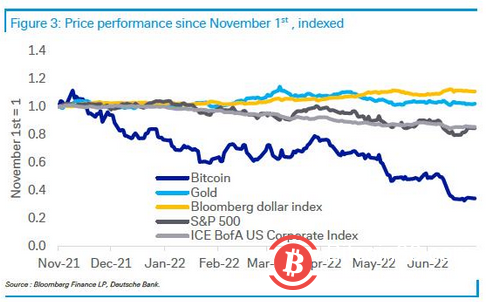

自2022年3月美聯儲首次加息以來,比特幣已經下跌了46%,更廣泛的彭博加密指數下跌了51%。年初至今,比特幣跌近60%。

曾經的「數字黃金」,如今的「數字鑽石」?

歷史經驗表明,越是在市場波動和地緣政治風險嚴重的條件下,黃金的「避險屬性」似乎就越得以凸顯。近年來,比特幣等加密貨幣因其「去中心化」的一度享有「數字黃金」的美名。

然而,隨着流動性退潮引發幣災,比特幣「數字黃金」神話黯淡。數據顯示,現貨黃金年內小幅下跌2.3%,而同期比特幣暴跌近60%。

這一背景下,德銀分析師 Laboure 與 Pozdnyakova 表示,與「數字黃金」相比,用「數字鑽石」來描述比特幣更合適——與鑽石類似,營銷占了比特幣價值中的「大頭」。

為了詳細闡述這一點,兩位分析師講述了鑽石巨頭戴比爾斯(De Beers)發家故事。研報提及,戴比爾斯通過廣告宣傳改變了消費者對鑽石的看法,打造了 「鑽石恆久遠,一顆永流傳」的神話。兩人寫道:

「通過營銷一個理念而不是一種產品,他們為每年720億美元的鑽石行業打下了堅實的基礎,在過去80年裡,他們一直統治着這個行業。鑽石如此,包括比特幣在內的許多商品和服務也如此。」

Laboure 與 Pozdnyakova 還指出,比特幣作為「支付手段」不會成為主流,原因有二,一是接受加密貨幣的商家數量仍然很少,二是價格波動使其不太可靠。同時,比特幣作為「替代資產」的想法也不可靠,因為其與納指、標普500等風險資產的相關性越來越高。

比特幣價格背後的主要驅動因素

五年前,一枚比特幣的價格為1000美元左右。2021年11月,一個比特幣的價格已經飆升到了6.7萬美元。今天,它的價格徘徊在2萬美元左右。那麼,其真實的價格究竟是多少呢?影響幣價起伏的主要因素又是什麼呢?

Laboure 認為,可從「非理性因素」與「理性因素」兩個角度來看。

他認為,前者主要由心理因素主導——「比特幣的價值將繼續漲跌,取決於人們認為它的價值,」Laboure 認為這種現象即「小叮當效應」。換句話說,「比特幣的價值完全是基於一廂情願的想法」。

「理性因素」主要有四點:

供需關系:以比特幣為例,供給是有限的,大約90%的比特幣已經在市場流通。而機構、企業和消費者對比特幣的需求也在增長。因此,價格存在上行壓力。(換句話說,「飢餓營銷」)

流動性:與整體價值和流通中的比特幣數量相比,比特幣的流動性較低。德銀調查顯示,在過去三個月中,用作支付手段的比特幣數量不足所有比特幣交易的2%。

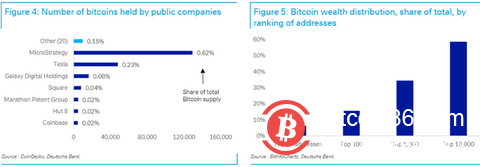

持倉高度集中:0.04%的地址持有超過60%的比特幣,前十個地址持有大約6%的代幣。相比之下,包括 Square 和 Coinbase 等公開持有比特幣的上市公司僅持有比特幣總供應量的1.2%。(換句話說,有莊家)

各平台、交易所缺乏通用標准:數以百計的加密貨幣交易所以不同的費用和報價運作。

除此之外,Laboure 還提及,監管因素的作用也不可忽略。

短期沖擊劇烈,長期不排除上漲可能

近期,數字貨幣市場日益動盪,部分數字資產對沖基金和貸款機構破產消息屢屢傳出。

Laboure 認為,加密貨幣近期的「自由落體」可能會持續下去。由於沒有類似股票定價模型的通用模型對此類復雜資產進行定價,疊加數字貨幣市場高度分散,加密貨幣世界的「流動性危機」仍可能持續。

同時,考慮到美聯儲緊縮周期仍未結束、歐洲央行尚未啟動加息政策、日本央行面臨的市場壓力甚至在加劇傳統避險市場的動盪,疊加近期市場對經濟衰退擔憂加劇等宏觀因素,投機市場面臨的沖擊非常大。Laboure 表示:

「額外的宏觀經濟沖擊可能會沖擊加密貨幣近期的低點,並重新點燃DeFi(去中心化)生態系統的傳染風險。」

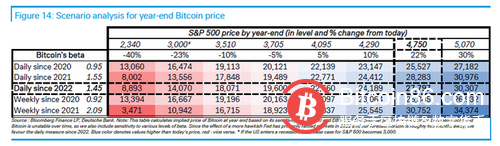

長期來看,Laboure 認為,考慮到比特幣與風險資產間的高度相關性,若標普500指數年底回升至4750點,以2022年來比特幣與該指數日頻率數據下1.45的beta值計算,比特幣有回升至2.7萬美元上方的可能。「但即便如此,仍不到去年11月峰值的一半」,Laboure 寫道。

OKEX下載,歐易下載,OKX下載

okex交易平台app下載

作筆記是好習慣,給你新想法