你知道嗎,根據國家衛健委發布的數據顯示,2020年,我國5歲以上的近視人數,已經達到7億了。

天吶,中國總人口才14.1億,這意味著每2個人當中就至少有1個是近視眼…

就拿我們公司來說,小寶統計了一下,近視占比高達95%。

而很多人不知道的是,近視不僅影響生活、美觀,而且還可能導致保險拒賠。

如果你也近視,尤其是度數較高,達到800甚至1000度的,那今天的文章一定要睜大眼看仔細了!

1

近視有什麼危害?

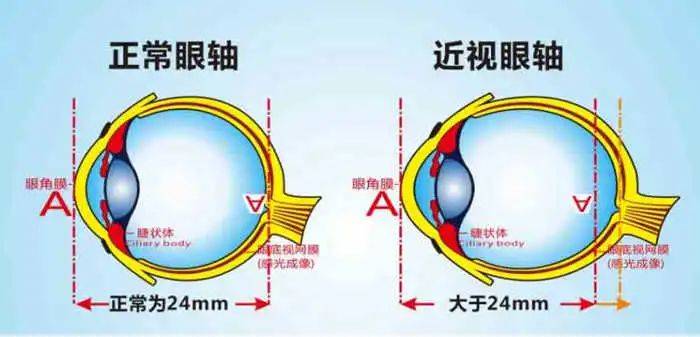

近視很常見,但大家可能不知道的是,近視度數達到600度及以上,就屬於高度近視了。

高度近視的危害,不僅局限於看不清東西或者是要戴框架眼鏡比較麻煩,而且可能會引起一些並發症。

隨著眼睛度數的加深,眼病的發病率也越高。

正常人的眼軸是24毫米,而高度近視患者的眼軸超過24毫米。

展開全文

隨著眼軸加長,整個眼球被拉伸,從而可能會出現視網膜變性、脫落或引發其它眼底疾病。

這也是為什麼高度近視患者需要盡量避免拳擊、籃球、蹦極之類的劇烈運動。

就怕在運動的過程中,導致本就不太「牢靠」的視網膜出現什麼麼蛾子。

2

對保險有什麼影響?

保險,說白了就是一份對賭合同,上面清清楚楚寫明了投保人和保險公司各自的權利和義務。

以重疾險為例,我們跟保險公司對賭的就是,在未來漫長的幾十年人生長河中,自己會不會罹患重大疾病。

沒得病,保險公司贏得我們所交的保費,得病了,我們贏得幾十萬甚至上百萬的保額。

因此,站在保險公司的角度看,為了保證自己的「勝率」,會盡可能地避免承保高度近視患者。

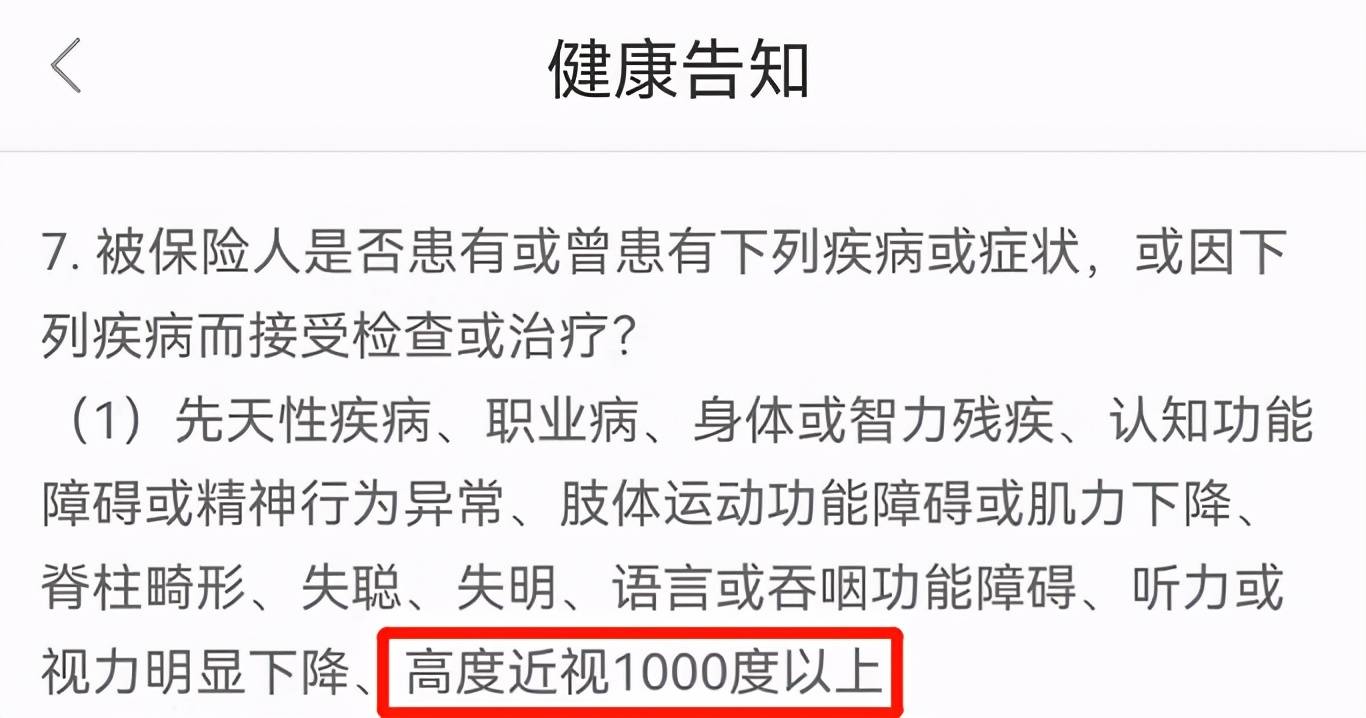

這點我們從各家公司的健康告知問卷中就能看到——

比如達爾文5號煥新版:

比如達爾文5號榮耀版:

比如超級瑪麗5號:

再比如有為1號:

3

不告知直接投會怎樣?

很多人都有近視,但它不痛不癢,所以很多人都沒把它當回事。

近視了,投保的時候沒管它,將來會被拒賠嗎?

引入兩個真實案例給大家看看——

案號:(2018)豫13民終387號

2015年2月,河南省南陽市的小劉買了一份平安智勝人生終身壽險(萬能險),並附加了一份10萬保額的重疾險。

2016年1月,小劉突然雙目失明入院治療,出院後想要理賠,保司卻以不符合「雙目失明」為由拒賠。

同年6月,小劉再次到醫院復查,提供復查資料後仍被拒賠。一氣之下,小劉把平安告上了法庭。

平安向法院辯稱,小劉投保時「隱瞞了多年近視的事實」,有權直接解除合同並且不退保費,同時認為小劉的病情達不到理賠標准而拒絕賠付保額。

最後的結果呢?

法院認為平安的理由不足且缺乏證據,不予採信,判其賠償保險金10萬元。

平安不服又上訴了一次,二審駁回上訴,維持原判。

案號:(2019)陝0204民初683號

2017年6月,陝西的小波購買了一份永安樂健一生醫療保險。

投保4個月後,小波因為眼病先後三次住院治療,做了視網膜脫離手術,左眼玻璃體切除手術,以及左眼玻璃體腔取油手術。

出院後,小波及時向保險公司報案索賠,結果卻被保司拒賠。

保險公司認為,根據小波提交的住院病歷,記載了他高度近視13年,屬於既往症。

根據保險合同特別約定第五條:不承擔所有既往症,所以保司不承擔賠償責任。

結果呢?

法院判定保險公司沒有證據證明,小波在投保時就存在合同條款規定的既往症,或者需要告知保險公司其雙眼高度近視,或者小波隱瞞了雙眼高度近視的事實。

以普通人的醫學常識也不認為高度近視屬於既往症,所以判定保司賠付小波相應的保險金。

從以上兩個案例可以得出三個結論:

1)高度近視對重疾險和醫療險都有影響;

2)高度近視確實會被保險公司當做拒賠的理由;

3)好在法院往往不會助長保險公司這種囂張的氣焰,並不認為高度近視是影響重疾賠付的關鍵因素。

當然,在實際情況中肯定有嫌麻煩認栽,放棄訴訟的客戶存在。

因此站在小寶的角度看,為了確保咱們將來理賠順暢,在投保的時候還是要把高度近視當回事,該告知就一定要告知!

4

高度近視怎麼辦?

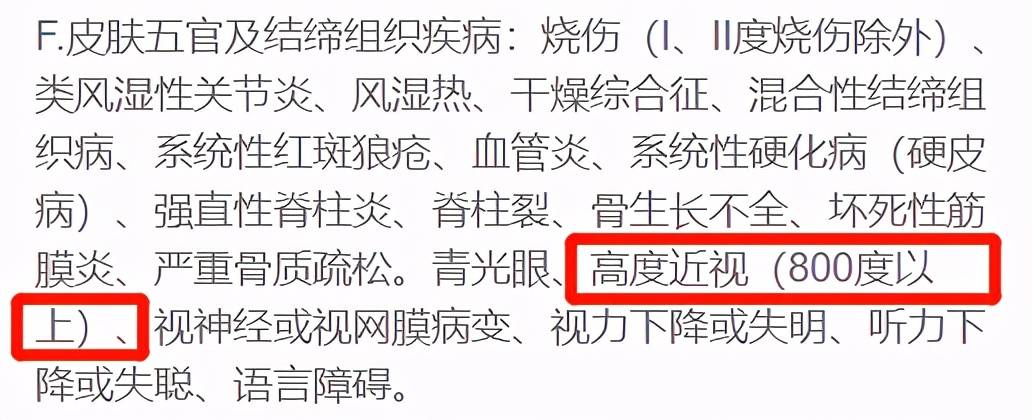

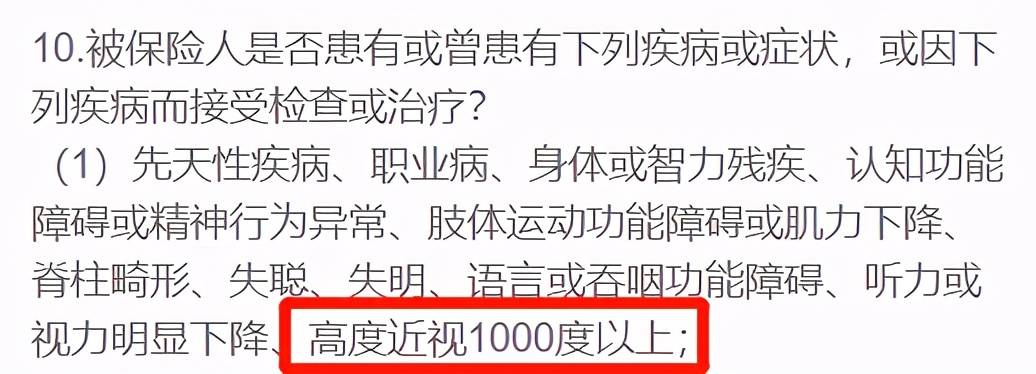

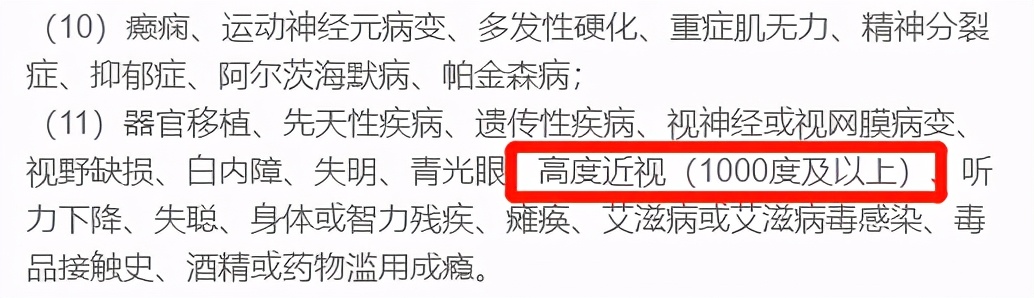

細心的鐵子應該發現了,保險公司的高度近視標准和醫學上的並不太一樣。

去醫院檢查視力,600度以上就算高度近視,但在保險公司看來,800度或1000度以上的才算。

因此,投保的時候具體怎麼選,還得看自己實際的近視度數。

小寶統計了一下目前推薦產品的要求——

(點擊查看大圖)

選擇還是蠻多的,1000度以內基本沒啥限制,而1000度以上也還有得選擇,大家在投保的時候注意對號入座。

如果投保前已經是高度近視患者,比如1200度,觸碰到健康告知了卻沒告知,怎麼辦呢?

也別著急,這個問題最關鍵的點就在於——

投保前的近視度數是在哪查出來的?

如果所有的近視記錄都僅僅是在路邊眼鏡店測出來的,影響並不大。

因為根據誰主張誰舉證的原則,一方面保險公司不一定能在這些店找到實名制的驗光記錄。

另一方面保險公司也很難證明,當時的驗光人員具有驗光的資質,所驗得的數據是准確可靠的。

而更有可能的情況是,當時驗光的那家眼鏡店可能堅持不到我們出險就倒閉了。

所以僅僅是在街邊小店查出來的高度近視,小寶認為並不用在意。

第二種情況,如果是在正規的醫院或體檢機構查出來的咋辦呢?

雖然從法院的判決案例看獲賠仍然是大機率事件,但從理賠體驗的角度考慮,最靠譜的方式自然還是——補充告知。

把自己投保前的近視報告提交給保險公司審核,由保險公司判斷能否承保。

一般會出現三種結果,一是正常承保,這種是最好的結果,二是除外承保,將來不賠眼睛相關的重疾,三是拒保並強制退保…

作筆記是好習慣,給你新想法