一周一次還是一月一次?

一周一次還是一月一次?

經歷過去年的基金「大年」,不少小夥伴偷著樂,想著今年也能賺點零花錢。

可資本市場上的風起雲涌,對於普通投資者,只能說「半點不由人」……

好多剛上車的「基友」們,在市場的震盪中盤算自己到底是不是「韭菜」:手裡拿的基金,留著傷心,拋掉痛心。

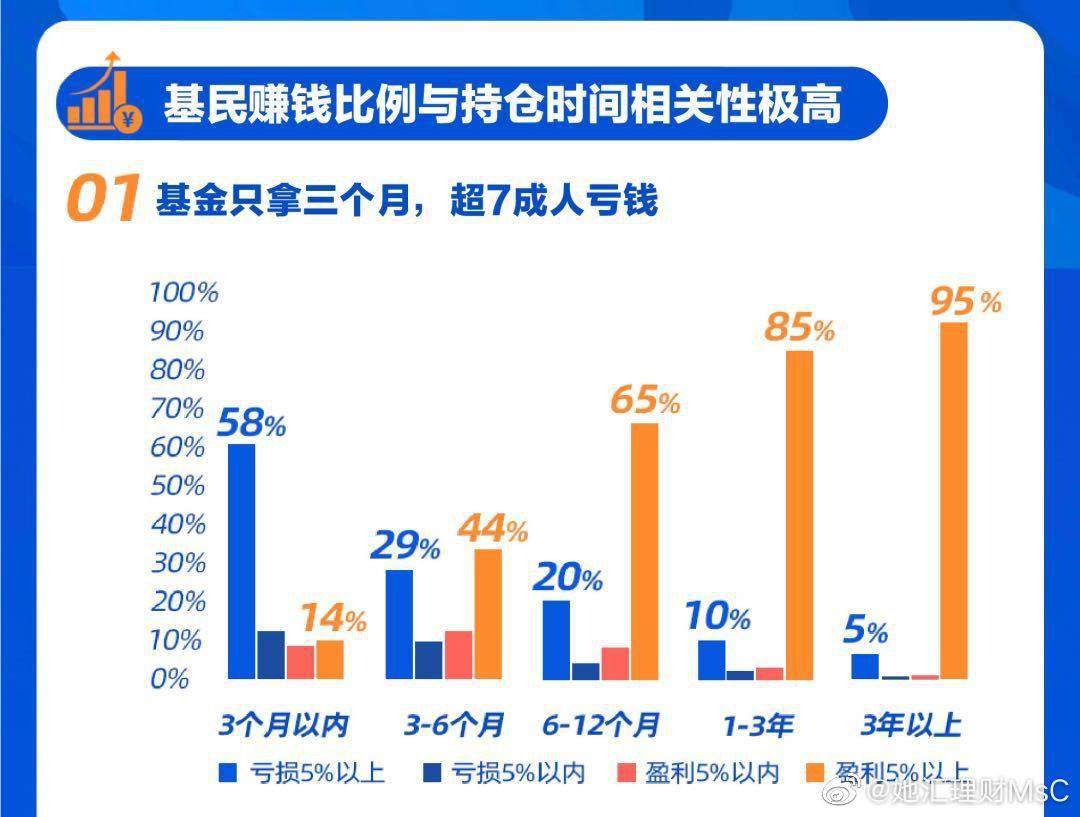

近期支付寶的《2021年一季度基民報告》中顯示,基民持有基金在3年以上的,95%的人收益在5%以上

圖片來源於支付寶《2021年一季度基民報告》

而虧損用戶的行為特徵是追漲殺跌、頻繁買賣。

圖片來源於支付寶《2021年一季度基民報告》

展開全文

基金投資就跟跑馬拉松類似,要看長期結果,而不能只看當下是否領先。而且短期擇時,不僅費神費力,還不一定能有好的效果。

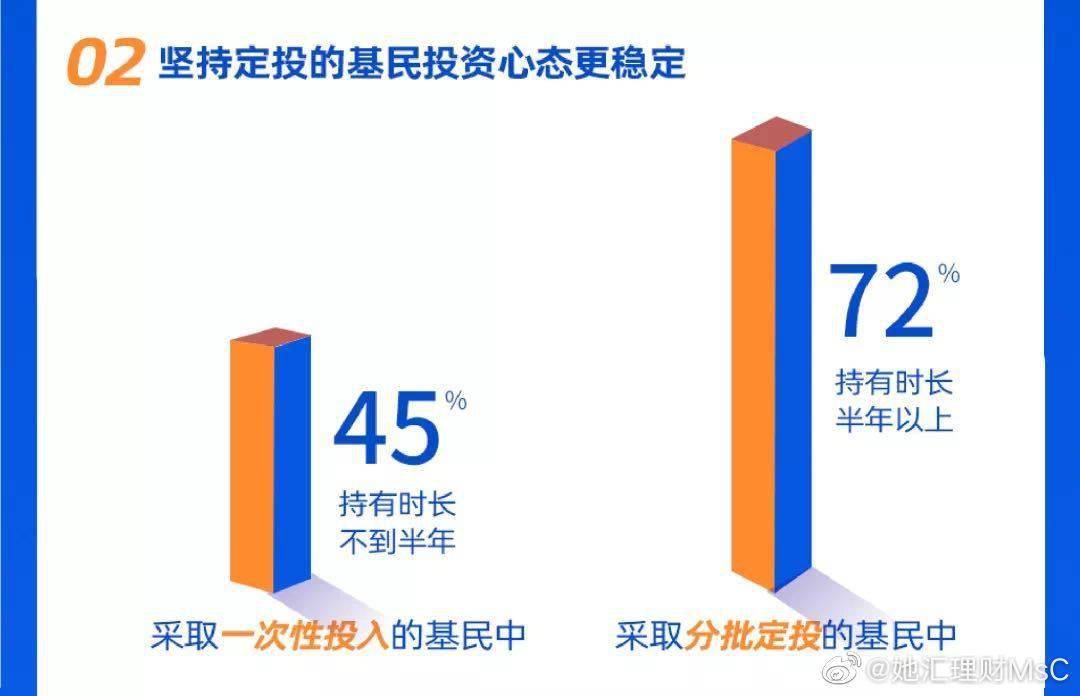

而且在《2021年一季度基民報告》中也有提到,堅持定投的基民投資心態更穩定。

圖片來源於支付寶《2021年一季度基民報告》

也就是說,參與定投,相比一次性投入,更容易長期堅持。

定投頻率是否影響收益?

那麼問題來了,

按日按周按月,哪種頻率收益更高?

不如我們來大致回測一下。

產品:不選具體基金,以滬深300指數為例

頻率:日定投、周定投和月定投

投資時長:5年(選取2016年4月1日至2021年3月31日這段時間)

定投日期:為了方便計算,日定投為區間內每個交易日,周定投為區間內每周最後一個交易日,月定投為每月最後一個交易日。

回測方法:假設日定投/周定投/月定投每次定投分別按照當天收盤價買入10元/100元/1000元的滬深300指數。則5年以後三類定投的最終結果如下:

數據來源:Wind,匯豐晉信整理,2016.4.1-2021.3.31

累計收益 = 期末定投總市值 – 定投總成本

累計收益率 = 累計收益/定投總成本

以上定投情景測算選用滬深300在特定期間的歷史數據,僅作示例參考,並不代表其將來表現。

情景測算的收益率為模擬數據,不作為未來收益保證或投資建議。

你看,三種定投方式的

累計收益率是不是差別不大?

可見定投的頻率,並不是影響定投長期收益的最關鍵因素。

當然, MsC在這里的計算方式只是模擬定投的投資方式進行大致測算,這些數據也不構成投資建議哦~~

考慮選擇周定投和月定投的較多,MsC在後面的文章中,只對比這兩種定投方式。

定投頻率怎麼選擇?

回歸到定投本身,它能夠幫助我們普通投資者減少在投資中「擇時」的困擾,可以幫助投資者攤薄投資成本、平滑風險,也能幫助普通投資者盡可能遠離市場波動引起的「情緒化」投資,避免沖動操作。

既然定投的核心在於長期,那麼市場上那麼多種的定投頻率還有意義嗎?

當然有!選擇適合的定投頻率,其實是合理管理資產和現金流。

那如何判斷自己適合怎樣頻率的定投呢?我們可以看以下幾點。

01

看剛性支出

剛性支出是指房貸、車貸等每個月固定扣掉的大額支出,這類支出如果占比較大,日常現金流不是特別寬裕,可以選擇月定投,每月扣掉之後就可以自由支配其他現金了。

定投的扣款日可以選擇在貸款扣款日後,避免先扣定投導致貸款金額不夠。

02

看消費習慣

小A是計劃性消費,每個月都會安排好消費計劃,並且每個月的消費金額出入不大,那麼可以選擇周定投,以便更好地掌控現金流。

小C是沖動型消費,每個月的消費額不固定,時多時少,這樣更適合月定投,在扣過定投的資金後,就可以隨意支配其他資金了。

定投時間設置在發工資的後一天,定投扣款後,也能避免一沖動把要投資的錢也花掉。

03

看資產配置需求

資產配置並不是富人們的專屬,對於工薪階層,反而更需要合理、細致地配置資產。

如果你的資產配置已經比較成熟、穩定,可以根據已有的投資頻率進行定投。比如買了按月繳費的保險、有按月儲蓄的習慣等,那麼定投可以和這些資產配置的頻率相結合,方便管理。

如果目前沒有固定的資產配置,也沒有很好的理財、投資習慣,可以試試周定投,以幫助你更快地養成投資習慣。

04

看收入方式

對於一般的上班族來說,每月會有固定進帳,按月定投可能更合適。單次投入資金比周定投多,也符合收入頻率。

對於收入是不定期進帳的,可以考慮周定投,每次投入的金額更低,不會有較大金額的扣款,防止在沒有進帳時,因扣款不成功而導致中斷定投。

以上就是MsC對於基金定投頻率的一丟丟觀點,或許並不能涵蓋所有的情況,但也希望對於定投還在迷茫的你,提供一點思路和方向。

不知道你是不是和定投有不得不說的故事?MsC歡迎大家留言,把自己投資理念分享給更多人。

風險提示

本文件作為本公司旗下基金的客戶服務事項之一,不屬於基金的法定公開披露信息或基金宣傳推介材料。

本文件所提供之任何信息僅供閱讀者參考,既不構成未來本公司管理之基金進行投資決策之必然依據,亦不構成對閱讀者或投資者的任何實質性投資建議或承諾。本公司並不保證本文件所載文字及數據的准確性及完整性,也不對因此導致的任何第三方投資後果承擔法律責任。

基金投資有風險,敬請投資者在投資基金前認真閱讀《基金合同》、《招募說明書》等基金法律文件,了解基金的風險收益特徵,並根據自身的風險承受能力選擇適合自己的基金產品。基金的過往業績及其淨值高低並不預示其未來表現,基金管理人管理的其它基金的業績並不構成新基金業績表現的保證。

本公司提醒投資人基金投資的「買者自負」原則,在做出投資決策後,基金運營狀況與基金淨值變化引致的投資風險,由投資人自行負擔。敬請投資人在購買基金前認真考慮、謹慎決策。

投資人應當充分了解基金定期定額投資和零存整取等儲蓄方式的區別。定期定額投資是引導投資人進行長期投資、平均投資成本的一種簡單易行的投資方式。但是定期定額投資並不能規避基金投資所固有的風險,不能保證投資人獲得收益,也不是替代儲蓄的等效理財方式。

本文件的著作權歸匯豐晉信所有,任何機構或個人未經本公司書面許可,不得以任何形式或者許可他人以任何形式對本文件進行復制、發表、引用、刊登和修改。

收藏

舉報

作筆記是好習慣,給你新想法