大家好我是小寶,一名致力於保護韭菜的保險博主。

最後17天了,受《網際網路保險新規》的影響,一大波朋友都在投理財險,主要是年金和增額終身壽。

其中年金險跟我們的養老保險類似,年輕的時候交錢,60或65歲的時候開始領錢,主要看的就是到時候能領多少錢。

一般來說能領的錢越多,代表產品越好~

而增額終身壽類似一個大號的,後期可以隨時部分提取的創新型存款,主要看的是保單的現金價值,它代表了我們買的這份「理財產品」的帳戶余額。

現金價值越多、增長速度越快,就代表這產品越好。

很多人投保這兩個險種的時候都做好了一個心理准備,就是這筆錢至少要放個十幾二十年才能動。

這麼想確實沒錯,但我今天想說的是:其實咱們對這倆險種的流動性,也不用這麼悲觀哈。

把一個小技巧用起來,還能應應急。

2、

這個小技巧就是——保單貸款。

咳咳,別一聽是貸款就嚇跑了。

對於買了理財險的朋友來說,不學會這個小技能,真的非常可惜。

不過要想搞通這事,我得先從「現金價值」給大家介紹,它事關我們的貸款額度。

簡單來說,現金價值是保單現在的價值,也可以說是我們退保能拿到的錢。

買了保險,猶豫期之後,如果哪天不想要了申請退保,退回來的就是現金價值,而不是全額的保費。

展開全文

為啥退的不是全額保費呢?

因為保險公司承保風險有成本,即便我們沒有發生過風險,保險公司也是付出了成本的。

保險公司算的是總帳,雖然沒賠錢給我們,但是賠了給別人。

除此之外還有日常的運營成本、發給保險業務員的傭金提成等等。

這就好比你雇了個保鏢,不能因為期間沒遇上危險就不給人發工資對吧。

因此,現金價值≈已交保費-各種運營成本+剩餘保費所產生利息。

當然,由於有「利息」的存在,現金價值也並不一定比我們已交的保費要少。

尤其是年金險或增額終身壽這種理財型保險,時間拉長一點,基本都比我們的已交保費要高,甚至還高不少。

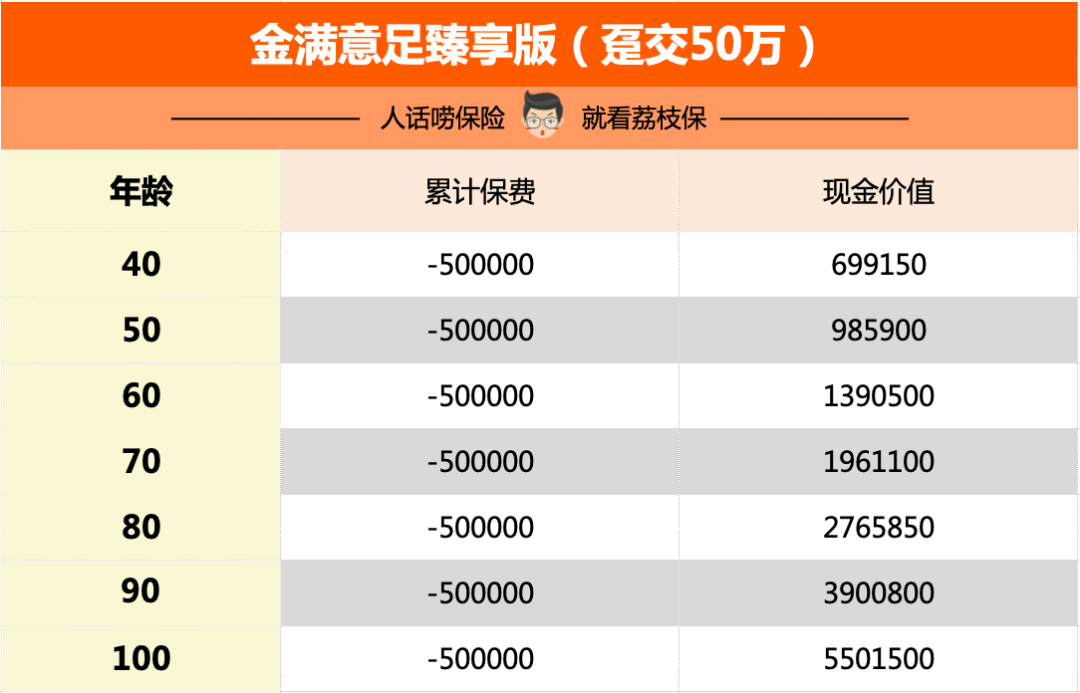

以金滿意足臻享版這個增額終身壽為例——

小王在30歲的時候一次性交50萬進去,後面現金價值就開始復利增長了。

40歲的時候現金價值是69.9萬,50歲是98.6萬,60歲是139.1萬…

長期看,現金價值的增長速度是無限貼近3.5%。

3、

當然,人活一世難免會有突發情況需要用錢。

還是拿小王舉例,在他50歲的某一天,收到了孩子的一條信息:

爸,我有個好消息,我考上了國外一個很不錯的大學,想去那讀研深造。

但咨詢了一下,學費和生活費比較貴,要50萬,我們家有沒有這個條件?

這個情況小王肯定是要鼎力支持的,但基金被套牢了,50萬上哪找呢?

雖說可以把增額終身壽的現金價值取一部分給娃用,但想想也怪可惜的。

畢竟這錢取出來就不能按照原來那個利率復利增值了,半年後單位有筆年終獎會發,要是這事兒能晚個半年來就好了。

這種就屬於短期需要用錢,但還希望增額終身壽還能繼續增值的情況,可以使用保單貸款。

保單貸款相當於我們把自己的保單抵押給保險公司,最高可以貸出現金價值的80%。

一般貸款期不超過6個月,年利率在5%左右。

有的盆友會問,為啥是我自己的錢,找保險公司借還需要付利息?

因為貸款期間,有效保額、現金價值照樣增值,保障也一份不減。

這就滿足了小王的需求,先弄個50萬給娃上學用,等年底年終獎到手了再還回去。

期間增額終身壽的現金價值,還能照常增長。

4、

當然,保單貸款的優勢還不僅限於此,還有兩個其它金融機構難以匹敵的地方——

1)利率低

剛剛給大家說了,保單貸款的利率在年化5%左右,不同的公司利率有區別。

比如弘康人壽的金滿意足臻享版,目前的貸款利率是4.5%。

光大永明人壽的光明慧選年金,目前是4.85%。

而有的則比較高,比如信泰如意尊3.0和如意享七金版都是5.85%。

這就有意思了,還是以小王為例,50歲時帳戶的現金價值是985900元,51歲增值到1020400元,賺了34500元利息。

而小王從中借了50萬出來,一年的總利息是50萬*4.5%=22500元。

帳戶的收益就足以覆蓋貸款利息,小王等於白嫖了50萬本金。

2)手續簡單

去銀行或其它金融機構貸過款的都知道,查徵信、提交工作證明、提交收入證明啥的,賊麻煩。

但保單貸款不一樣,一般只需要身份證、保單就能辦,有的甚至在手機APP上就能操作。

審批速度極快,快則秒到帳,慢則1~3天,一點都不拖拉。

因此,對於手上有大額保單的朋友來說,建議一定要利用好這個小操作。

如此一來,也相當於盤活了被「禁錮」在理財險里的資金。

作筆記是好習慣,給你新想法