引言:

2021年,全球范圍內缺箱、爆倉等現象層出不窮,每個鏈條都在推動著整個全球供應鏈發生深刻變化。海運市場供不應求,空運市場逐漸回暖,但「一路高歌」的運價依然望不到盡頭。

緊缺的運力和扭曲的運價背後,症結到底在哪?一路上揚的運價走勢能否真實地反應市場?全球供應鏈大擁堵下,海運、空運市場將會如何發展?

(圖片來源於網絡)

(圖片來源於網絡)

1、海運市場奇貨可居的背後邏輯

今年,海運市場成為跨境物流領域最為火爆、最受關注的話題。疫情影響下,海運市場迎來「百年不遇」的超級行情,但跨境人卻感覺越來越難出貨。

印度德爾塔病毒的反復,導致今年以來大部分航線遭到封鎖。全球12大貨櫃運輸公司中有11家減少了運力。我國遠洋船舶供給呈下降趨勢,2020年中國遠洋運輸船舶數量為1499艘,同比下降9.9%,相較於2016年減少了約900艘,降幅為39.8%。

圖片來源:曉生研究院《跨境物流生態研究報告》2021半年刊

圖片來源:曉生研究院《跨境物流生態研究報告》2021半年刊

展開全文

同時,海外疫情蔓延,港口作業人員大幅下降,有些國家甚至出現罷工的情況,港口貨物處理效率急速下降。

運力縮減、貨物積壓、運行效率低疊加作業人員不足,港口擁堵愈發嚴重。目前,擁堵已經蔓延至全球各個主要港口,其中美西港口成為當前全球最擁堵的港口。

以美國最大港口洛杉磯港為例,7月到港的櫃子,到8月仍有大部分沒能提出來,甚至連預約提櫃都不行。

另外,還有某些船公司的貨櫃在抵達港口之後,原是要通過洛杉磯的鐵路中轉到美國內陸,但三四個月的時間過去,有些貨櫃還滯留在港口,根本沒上火車。

洛杉磯港口擁堵主要是由於碼頭作業效率低下,美國當地的一些基礎設施設備、服務資源、勞動力等資源都處於緊缺狀態,港口周轉率大幅下降。

其中,卡車司機短缺問題尤為突出,美國卡車運輸協會(ATA)統計稱,在疫情爆發之前,美國卡車司機的缺口就從2015年的4.8萬名增長到2019年的6.15萬名,現在美國卡車司機的缺口更是已超過8萬名。

同時,一些關鍵節點的不可控因素也加劇了港口擁堵的情況。例如,美國碼頭工會勢力強大,說停工就停工,完全不顧及還有多少船在海邊等著靠岸。

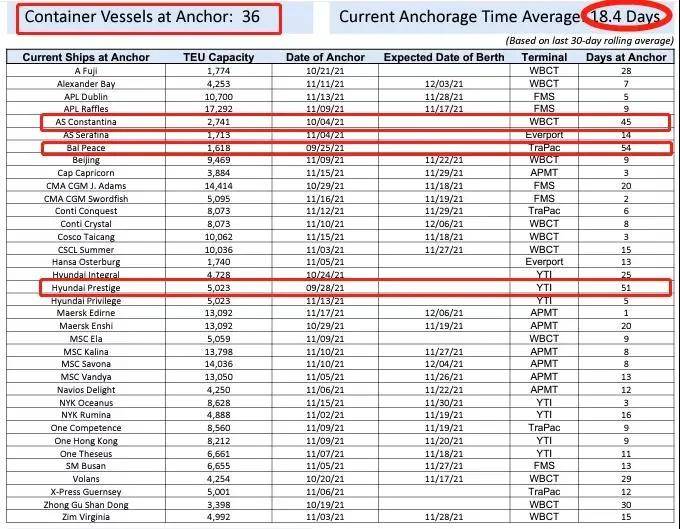

疫情不斷反復,運力供給失衡愈發嚴重,國際物流供應鏈受阻導致貨櫃周轉效率大幅下降。截止11月18日,洛杉磯港外仍有80多艘貨船在排隊等待,平均等待時間更是達到18.4天。

據洛杉磯港執行董事Gene Seroka估算,洛杉磯港碼頭上堆積的進口貨櫃數量至今仍有71000個。雖然情況相較10月已有好轉,但還有很多工作要做。

貨櫃滯留在港口無法回程,在供不應求的影響下,價格持續走高。以美森的櫃子為例,美森快船從上海、寧波始發,到達美國的長灘港,時效約為10天左右,可以媲美空運,所以成為很多賣家和物流企業的首選。

一個美森的櫃子從華東船公司放艙出來,成本價為1萬多美金,但經過從華東到華南的代理層層轉手,最終倒賣到深圳的FBA頭程物流商手中時,一個櫃子的價格變成4萬美金左右,甚至個別櫃子達到5萬-6萬美金。

如果以平均4萬美金計算,按照匯率折合成人民幣約為24萬,已高過很多跨境電商賣家的貨值。

國外港口擁堵,勞動力短缺,貨櫃不足,貨物無法運輸,滯留了大部分運力,每個鏈條都在推動著全球物流供應鏈發生深刻變化。而在變化之下,海運市場「奇貨可居」,海運運價更是因此暴漲。

據曉生研究院《跨境物流生態研究報告》2021半年刊顯示:克拉克森航運指數(ClarkSea Index)已連漲11個月,為歷史最長紀錄,全球航運業8月日均收益高達37400美元/天,為13年來高點。

美國和歐洲航線方面,據國際航運聯盟數據,2020年7月,中國到美國每標准箱單程航運費報價4000美元,今年8月為20804美元,而7月底為11000美元,同比上漲89.13%,環比上漲265%。發往歐洲目的港的標准貨櫃基準運價對標6月上漲了約11%,大型貨櫃運價上漲7%。

東南亞航線方面,近期運價出現大幅上漲。越南以及泰國、印尼、馬來西亞的一些港口,運價普遍已經漲到了3000美元以上,達到疫情以來的最高點。寧波航運交易所數據顯示,11月,泰越航線運價指數環比上漲了72.2%,新馬航線運價指數環比上漲了9.8%。

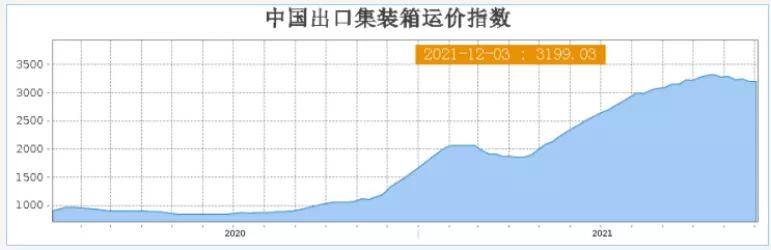

目光回轉到國內,12月3日,我國出口貨櫃運價指數3199.03點,從趨勢上來看,近兩月運價指數略有下滑,但整體仍處於高位。

圖片來源:上海航運交易所

圖片來源:上海航運交易所

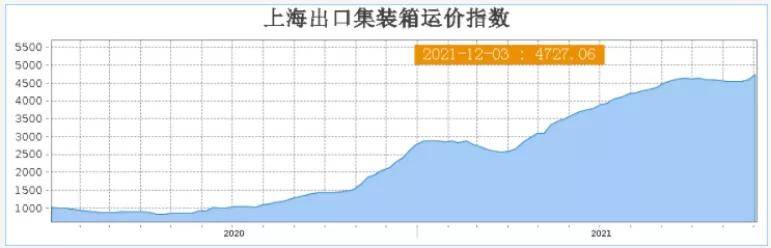

以上海港為例,上海出口的貨櫃運價指數整體上漲。上海航運交易所發布的12月3日上海出口貨櫃綜合運價指數為4727.06點,比一周前上漲125.09。上海港美西、美東航線市場運價保持在較高水平。

圖片來源:上海航運交易所

圖片來源:上海航運交易所

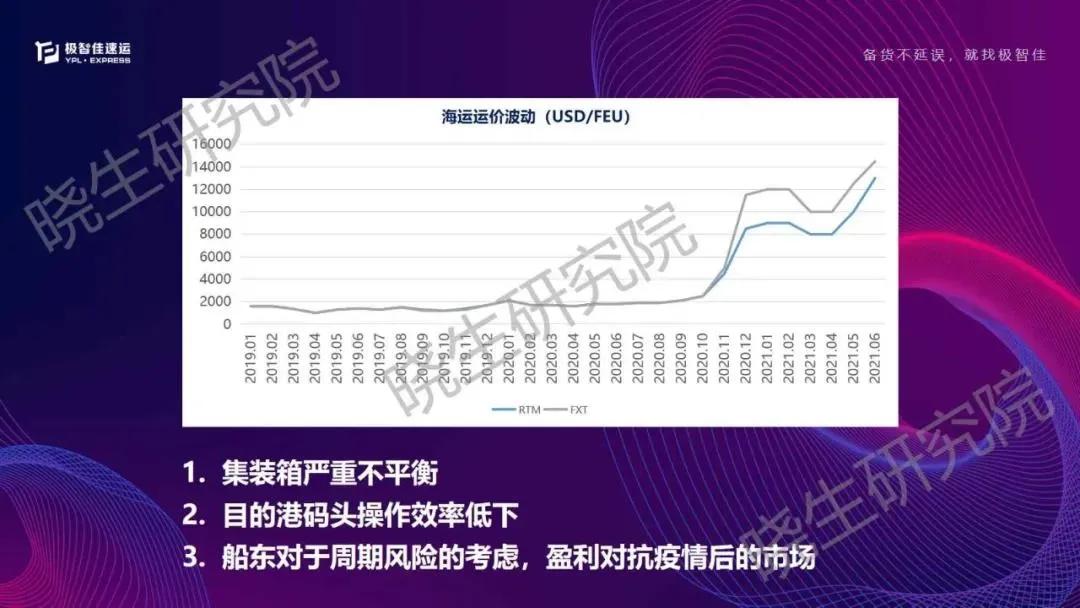

綜合來看,2020年10月之前,海運市場處於比較穩定的狀態,2020年10月之後,海運運價開始飆升,呈現出曲棍球桿的增長趨勢。目前,海運運價依然在歷史最高位徘徊,並且在短期內很難降下去。

圖片來源:曉生研究院

圖片來源:曉生研究院

造成海運運價波動的原因主要是市場的供需失衡。受疫情影響,各國對於物資需求越來越大。目前只有中國仍保持旺盛的生產力,跨境電商供應鏈處於正常的狀態,所以全球的采購供應鏈都會比較依賴中國,國內的出口貨量仍會上漲。

但不管是在美國還是在歐洲,面對激增的貨量,機場、碼頭的運作吃力,處理貨物的運力和人力緊缺,再加上船公司沒有預料到貨量的大幅上升,沒有相對應的造船計劃、造箱計劃來補足,多種因素使得中國到美國、歐洲等市場的運力在短時期內處於嚴重的供不應求狀態。

同時,啟運港和目的港操作效率的嚴重不對等,導致原本應該循環使用的貨櫃變成一次性產品,很多貨櫃無法順利回到啟運港,所以出口商不僅要支付高昂的運價,還要額外承擔貨櫃的使用費用。

除了市場的供需失衡外,運費漲價的原因可能還涉及一些代理商從中間賺差價的問題。因為資源掌握在少數人手上,信息差註定會存在,而資源匹配又嚴重不足,進一步導致運價被中間商炒高。

2、空運市場回暖,運力仍是難以跨越的挑戰

港口擁堵、貨櫃一箱難求再加上運價持續居高不下,海運低成本優勢逐漸被削弱,促使海運貨量逐漸轉向了空運。

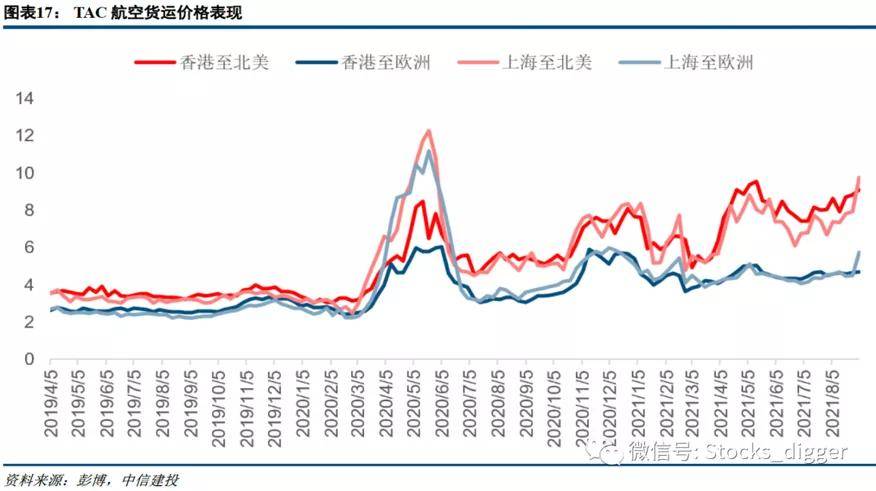

據中國物流與采購聯合會貨代分會表示,空運價格與2019年相比,總體增長了近100%,以一架B787-900包機為例,2019年5月的包機價格僅為130萬人民幣左右,而今年5月的包機價格為260萬人民幣左右。上海至北美、歐洲的運價在8月垂直上升。

圖片來源:曉生研究院《跨境物流生態研究報告》2021半年刊

圖片來源:曉生研究院《跨境物流生態研究報告》2021半年刊

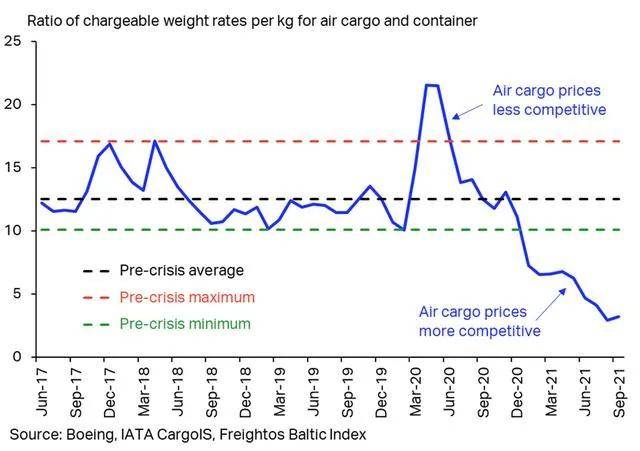

但持續高漲的空運價格與持續「高燒不退」的海運價格相比,差距正逐漸縮小。國際航空運輸協會(International air Transport Association)和業內專家表示,疫情前,空運貨物的平均價格大約是海運的13-15倍,但現在只比海運貴3-5倍。加上空運在時效方面的優勢,使得不少供應商將空運作為優選的路徑選擇。

圖片來源:IATA

圖片來源:IATA

縱觀2000年-2019年全球化深入發展的20年,全球航空貨運隨著全球貿易的增長有明顯的上升,但同時也非常容易受到外部因素的影響。2020年疫情的爆發,對全球航空貨運造成了非常大的影響,甚至在疫情爆發最嚴重的時期,腹艙運力基本消失。

但是在旅行與航空業停滯近乎兩年後,航空貨運市場正出現回暖跡象。國際航空運輸協會發布的全球航空貨運市場數據顯示,同比於疫情前(2019年),全球需求正處於恢復增長的狀態。

與疫情前(2019年10月)的水平相比,10月份的全球貨運需求增長了9.4%,反映出空運貨物的整體樂觀前景,海運供應鏈的擁堵進一步提升對空運渠道的選擇。國際航空運輸協會預計航空貨運需求將繼續強勁,2021年的需求將比2019年的水平高出7.9%,2022年將比2019年的水平高出13.2%。

國際航空運輸協會總幹事威利·沃爾什(WillieWalsh)表示,危機最嚴重的時刻已經過去,盡管嚴重問題依然存在,但復蘇之路正在浮現,航空業再次證明了它的韌性。

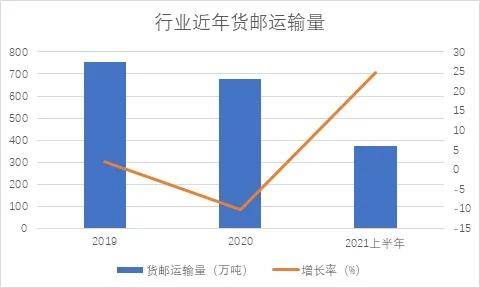

國內方面,2019年-2021年我國航空物流市場呈現先下滑後回升的態勢。一方面,航空供應鏈受到沖擊,客運航班量銳減,客機腹艙運力大幅下降,2020年國際航線起飛架次同比下降71.8%;但另一方面,2020年以來,航空貨運需求從低迷中逐步恢復,防疫物資、疫苗等運輸需求巨大。

圖片來源:民航資源網

圖片來源:民航資源網

受疫情影響,國際航線客運航班大量停飛,客機腹艙運貨減少,全貨機的需求卻在增加。2021年1月,貨郵運輸量恢復到2019年同期水平,從2021年2月開始超過2019年同期水平。

外貿實現出口產品升級和市場多元化,快遞業務爆發式增長給我國航空貨運帶來新的發展機遇。隨著客運航班恢復飛行,貨運運力增加,航空貨運將逐漸恢復增長趨勢。

據民航資源網數據顯示,1-10月全民航累計完成貨郵運輸量601.9萬噸,同比增長11.8 %,已恢復到2019年同期98.5%。(19、20年1-10月分別為611.3萬噸、538.2萬噸))其中,10月共完成貨郵運輸量60.4萬噸,環比增長0.8%。

圖:2021年全民航貨郵運輸量及對比20年、19年同期 制圖:民航資源網

圖:2021年全民航貨郵運輸量及對比20年、19年同期 制圖:民航資源網

航空貨運需求不僅從疫情危機中復蘇,而且還在逐漸增長。但嚴格的容量約束持續限制了航空貨機吸收額外貨運需求的能力,找到足夠的運力成為航空貨運面臨的主要挑戰之一。

數據顯示,在疫情期間,全球約有50家航空公司被清盤,涉及飛機約1200架,新飛機訂單被取消約300架。其中,貨機數量遠超70架。公司在清盤後,運力被凍結,在短期內難以盤活。而國內空運運力更是處於持續緊張的狀態。

眾所周知,貨機是航空貨運的重要載體,全球約一半的航空貨物通過貨機運輸。但相比於國外成熟的航空貨物運輸模式,我國仍以客貨混業經營為主,客機腹艙的載貨量占整個航空貨運量的2/3,全貨機僅占1/3,其中國際航線貨機載運量占比約50%,國內航線占比約20%。

截至2020年底,行業共有貨機186架,僅占運輸飛機總數的4.8%。與此形成鮮明對比的是,美國聯邦快遞一家就有五六百架的全貨機。

主要航司貨機規模 圖片來源:民航資源網

主要航司貨機規模 圖片來源:民航資源網

由於新貨機的產能有限,製造以及交付至少需要2年左右的時間,而且中國目前尚不具備生產大飛機的能力,所以貨機大多依靠二手客改貨機。但是目前中國的改裝廠數量較少,在改裝周期較長、改裝費用過高等多重因素下,二手客改貨機的運力也不樂觀。由此可見,中國在國際運輸產業上與國際運輸存在著巨大的差距。

此外,客機腹艙運力也是全球貨物運輸的重要組成部分。據統計,國際占比為49%-50%,國內占比則為82%。但11月,民航局召開「客改貨」航班運行宣貫會表示,自2022年1月1日起,僅允許在客艙內裝載防疫相關物品,具體由承運人建立貨物的白名單制度,明確可載運的防疫物資品名。

同時,新規定還要求不能再拆除客艙座椅增加載貨空間,已經拆除或正在進行改裝項目的航司,應按原構型恢復。此項標准,意味著原本就緊缺的航空貨運可用運力將再度縮減。

中國空運對客機腹艙依賴較大,在客機腹艙以外,中國的全貨機運輸遠遠落後於國際水平,要想趕上國際水平,國內航空運輸還有很長的一段路要走。因此,在疫情的特殊情況下,無論需求如何暴漲,貨機的供給也無法在短時間內快速增加,運力端的供給將保持緊張態勢。

這也是行業的基本面,跨境電商及物流服務商必須面對現實,提前布局,打造多元化物流方案,盡量避免把雞蛋放在一個籃子裡。

⊙文章內容由個人觀點採集整合而成,不代表百曉網立場。轉載此文章需經百曉網同意,同時需註明文章來源。如有異議、建議或合作需求,請聯系作者微信kjwlbxs07

▬ END ▬

公眾號:跨境電商物流百曉生

作筆記是好習慣,給你新想法