在人生的各個階段,我們都面臨著種種選擇,不同的選擇造就不同的人生,懂得取捨的人,才是有智慧的人。這篇文章5400字,預計14分鍾讀完,相信你會有所收獲。

作者 | 文婭 仲佳偉

編輯 | Frigg

來源 | 筆記俠(ID:Notesman)

生活的每時每刻,我們都要面臨選擇,也即是「做出決策」。

小到通勤選擇公交還是地鐵、中午如何用餐,大到選擇哪個行業、在哪座城市發展。

每一次選擇,都會引起後來的結果。每一次決策,都會造就日後的我們。

那麼,我們該如何做好決策?如何把握面臨抉擇時的各方面要素?

我們所處的時代,處處激發著我們的種種欲望,但在生活、工作中我們又很難一步到位,快速滿足這些欲望。這就考驗我們取捨的能力了。

然而,做到明智取捨哪有那麼容易,特別是諸如找對象、買房、找工作等,很多人都不懂取捨。

這是為什麼呢?僅僅因為我們總是想要更多、更好?還是我們心智的配置本身有缺陷,從而不懂取捨,丟失了專注,最終感受不到收獲與成長?

其實,取捨都在我們自己。我們誰都不想在年老之時,後悔自己年輕時的某個決策。

我們經常聽人講:「我最討厭做選擇(或決定)了!」無論把這一原因歸結為星座還是性格,其本質或多或少說明了取捨與決策的難處,以及一般人對選擇的恐懼。

然而,人生處處面臨取捨與決策,可我們從小到大並沒有機會上任何與決策相關的課,更多是靠自己在大大小小的取捨中的無意識積累。

小到平時穿什麼衣服、點什麼菜,大到擇業、擇偶,這些日常生活與工作中的練習,塑造了普通人對取捨與決策的重視程度以及決策能力。

展開全文

對於成長與成功來說,努力打拚與選擇方向,兩者缺一不可。

如果與決策相關的心智與思維是裸奔狀態,豈不是自己丟了一半成事的機率?更別提有些決策會直接影響一輩子的幸福與發展。

一個人可能無法做到一輩子所有決策都是明智的,但至少可以讓自己從年輕時就少走彎路。

以下分享3條經驗,方便大家在日常生活中訓練自己的取捨心智能力。

希望有了這3個方法之後,再面對內心中的取捨難題時,能更好、更快地做出決策,從而把精力用在做事上,而不是浪費在猶豫上。

感受風險:

用情景法,感受風險的真實細節

取捨與決策是一套完整的心智能力,它涉及很多直覺、情緒、情景的干擾項。然而,在沒經過刻意訓練之前,很多人對這些因素的把控能力是非常弱的。

因此,我們找了一個很直接的方法,就是讓自己「看到」決策失誤之後的風險,即凡事從最壞的結果想起。

有人可能會說,都是成年人了,誰還不知道風險?但令人尷尬的是,現實中因為對風險沒有敬畏心而闖禍、失敗的人,從做生意到日常生活,不止一個。

心理學早已證明:人們會選擇性地去感知那些他們所期望和願意看到的事物,且在大部分情況下,會有過度自信傾向。

基於這個理論,我們避免這一傾向的做法,就是倒過來用這個規律:刻意地去關注原來不注意或想迴避的事情,也就是提前主動感知風險細節。

所謂「感知風險細節」,是指實實在在地去感受潛在風險對自己的身與心帶來的影響,然後再去評估取捨。

這可以用在買房這樣的重大人生決定上,也可以用在周末要不要早睡這樣的小事上。

你需要學會用這一技巧,來區分模模糊糊知道風險與感受到風險到底會給自己帶來的負面影響。

很少有人在做決策、定取捨時,會細細感受細節以及它們給人帶來的情緒上的變化。我們不妨在以下具體的決策場景中感受一下風險與風險細節的區別:

1、厭倦了眼前的工作,直接裸辭

模糊地知道有風險:可能不會馬上找到工作,但正好讓自己思考一下要做什麼。

提前感受風險細節:如果我連續6個月找不到工作,對自己的簡歷有什麼影響?對自己的社保有什麼影響?對自己找到更好工作的信心與選擇有什麼影響?

2、剛結婚就被長輩「催生」,半推半就地生了孩子

模糊地知道有風險:可能會有些經濟壓力,但早晚都要生,不如趁年輕體力好時早點兒生。

提前感受風險細節:有了孩子,誰幫我帶?我是否有足夠的精力投入事業,掌握升職加薪的節奏,以緩解孩子帶來的經濟壓力?預計明年初就會升職,到時休產假是否會有影響?

你也可以試驗一下,想像處在上述場景中,當對比了兩種不同的風險認知狀態後,你會草率地選擇「愛咋咋的,就先這樣吧」的方式做出決策,還是會跟自己說「的確太有風險,先緩緩,我得再做點什麼來幫助我做決策」?

心智的練習,是需要情景與細節支撐的。

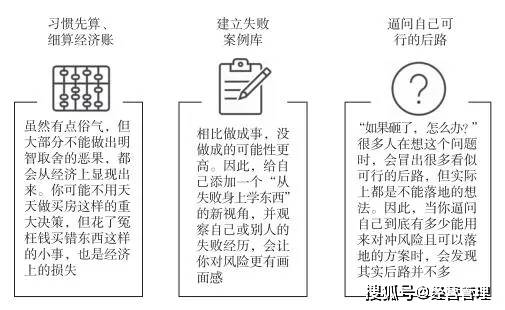

上面這個情景對比,其實是一個很直接地看清風險細節的方法。為了方便大家使用這個方法,我們額外總結了上手技巧:

這3個技巧,其實都是在加強你在取捨時對風險中真實情景的敏感度。

當然,有人可能會問:「這樣的風險意識,難道不是在打擊自己的自信嗎?真的是一種好的思維習慣嗎?」下一個方法,我們將回答這個問題。

定位大事:

抓住自己當前階段的主心骨

再從更深層面上去理解不會取捨帶來的兩類風險:

一是因為取捨的錯誤,把不該丟棄的丟了;二是即便選的方向對,但因為沒能付出相應的努力、投入足夠的精力,最終沒有達成自己的目標。

在現實中,我們的挫敗感更多來自後者,也就是即便做了相對正確的決定,也沒有得到想要的結果。

理解了這一點之後,再去看上一個方法,可能會覺得太過保守與消極,但其實它可以幫大家對風險有所敬畏,因此有所不為,避免浪費原本就緊缺的精力與財力,最終把力氣集中到「當有所為」的大事上去,並且辦好。

要做到「當有所為」,關鍵在於能在人生的不同階段與情景下,找到適應該階段與情景的關鍵大事。找到關鍵大事之後,就能抓住主心骨,取捨也就會自然而然地發生。

▲ 長按掃碼,分享朋友圈

比如在我們剛入職場時,有位前輩曾跟我們說過一段很朴實的話:

「你想要攢錢,肯定不是在最開始進入職場的時候,因為工資的基數太低,哪怕一個月工資多加2000元、3000元,一年下來也並沒有多出多少錢。

在職業生涯初期,要學會先把精力放在訓練能力上。這樣,你才有能力去掙更高的工資,到時一個月多攢的錢,可能是你年輕時一兩年也攢不到的。」

在不同階段、不同情景下,需要投入精力、專注去做的「大事」是會變的。

以上面前輩說的這段話為例,他其實是在告訴我們:年輕時,訓練自己的能力是一件關鍵大事;而有七八年積累後,如何讓自己的能力變現,則成了另一件大事。

很多人的失誤,其實就是沒有在合適的階段做該做的大事。

那麼,怎樣才能找到自己所處階段的關鍵大事呢?我們要遵循人在事業、家庭、成長等方面的基本發展規律。

例如一些被很多人驗證過的規律:

在能力范圍之內,在大城市盡早買房,哪怕很小,都能讓你既解鎖公積金,又搭上城市發展的增值列車;如果工作後找不到對象,別看不上相親或交友App,不藉助這些外力,你很可能在很多年內都找不到對象……

有人會覺得人生充滿各種可能,努力去適應這些規律,豈不是很沒意思?

但如果站在讓自己、讓家人更順心地見證自己發展的角度上來看,這些規律都可以讓你在取捨時做出更高效的決策,否則可能會遭遇很多不順心。

當然,類似這樣能指導人們在某個階段到底要怎麼取捨的規律還有很多,每一條規律都是人生智慧。

我們不可能掌握所有規律,但是可以用讀書、請教、自己總結等方法更高效地收集、尋找規律。

我們為最主要的人生角色設計了關鍵大事定位表,以下以事業為例做說明,方便大家更好地認識自己所處的階段與情景,找到關鍵大事。

心智的配置與提升是需要工具的。

大家可以用這張表,不斷梳理、更新自己在工作與生活上各種事項的規律。

一旦逐漸建立起類似上表中的取捨體系,再碰到左右為難的事情,決策起來就將清晰、省心很多。

避免陷阱:

警惕被人的天性弱點帶入決策火坑

想要提升自己的取捨與決策能力,除了上面說的感知風險細節、抓好當前階段的關鍵大事之外,還有一項重要任務是訓練自己別輕易掉入各種決策陷阱。

心理學家早就證明人類在做判斷與決策時,會掉入很多由天性造成的陷阱。

如何避免這些陷阱呢?有3條具有科學依據的經驗,它們對構建取捨心智都是不錯的參考。

1、別引導自己做帶有明顯社會稱許效應的封閉式決策

研究表明,在做取捨時,問什麼樣的問題、用什麼樣的措辭,會影響人的認知,特別是封閉式問題與開放式問題。比如以在大城市買房為例,在買房前有兩種與自己對話的方式:

第一種:「我是不是應該拼一把,一次到位把學區房搞定?因為我最終還是要解決這個問題的。」這是一個封閉式問題,也包含著社會上通行的偏好認知(比如說,學區房的重要性、對買房一步到位的期待等)。

第二種:「在買學區房這件事上,我可以做些什麼,來幫自己更好地評估?」這是一個開放式問題,且刻意迴避了別人的通用做法,只是在理性分析。

一般來說,封閉式問題會誤導甚至扭曲自己的認知,將自己局限在非A即B的窘境中;而開放式問題可以幫助自己看到更多可能。

同時,引入社會大眾的做法,會在無意中被「從眾效應」影響,從而偏向於選擇有「社會稱許性」的做法。

所謂社會稱許性,是指人們都有獲得贊賞和接受的需要,並且相信採取大眾文化上可接受和被贊許的行為能夠滿足這種需要。

理解了這個規律之後你就能明白,為什麼大部分情況下,以封閉式問題來引導自己做決策,很容易做出脫離實際需求與能力的決定。

相反,你要逐漸學著獨立並冷靜地思考自己的需求及能力。

還是買房這個例子,買房前我們都會以一個基本假設先算一筆經濟帳,那就是如果兩人兩年內都不工作,且在不影響日常生活花銷的前提下,剩下的錢可以用來買什麼樣的房?

這就是一個開放式問題,且不受社會主流做法的影響。

因為大部分人買房時,都傾向於把能用的資金全部放進去,盡可能一步到位。與之相反,我們每次買完房,都會在手上預留幾乎房價一半的現金流。

雖然沒能一步到位住大房子、好房子,但並不妨礙我們以打工人掙錢的速度,同時以較低風險搭上房產增值這趟車。

▲ 長按掃碼,分享朋友圈

2、堅持自己的需求與標准,別被不重要的事分心

取捨與選擇之所以很難,很多時候是因為我們要得太多,需求又時刻在變,這是人的天性。我們在做選擇時怎樣避免天性帶來的負面影響呢?

你不用像苦行僧般與人的天性較勁,而是可以將自己對某事的原則或承諾寫下來,並在行動中開始執行,從而指導自己在經歷相似情景時,有取捨判斷。

別小看寫下來這個做法,它其實是讓你啟用一個決策心理,就是認知不協調現象中的「決策後不協調效應」。

認知不協調是決策研究中的一個重要課題,因為人都傾向於努力做到堅持對自己的承諾。因此,一旦你對某事已經做出決策與承諾,會更有意地去堅持自己這條標准,以避免前後的認知不協調。

大家可以根據各自的實際生活情景,定製自己的原則。

在定製過程中,多去參考一些經典的、被證實過的「行為陷阱」以及科學規律,這對豐富心智工具箱是非常有價值的。

3、別著急下定論,取捨不在這一時,可以持續優化

大家有沒有發現,去年、上個月明白的一個道理,很可能在今年或下個月就會失效?

也許大家會笑自己曾經太年輕不成熟,但從樂觀的角度來說,人這一生,本來就是對人情世故的認知不斷疊代的一生。

這也是為什麼我們分享的第3個技巧是別著急下定論,哪怕已經做出決策與行動,依舊可以進行優化與改善。

我們之所以推薦這樣的技巧,是因為在一生經歷的大大小小決策當中,誰也沒辦法完全避免各類由外部環境、自身情緒帶來的行為陷阱所導致的錯誤決策。

我們身邊有很多讓人覺得匪夷所思的現象,比如電信、炒股詐騙,入局P2P(網際網路金融點對點平台)暴雷,甚至深陷被家暴的困境卻無法退出等,這些取捨與決策過程中的猶豫、痛苦,也都是因為如此。

很多年輕人因網貸而背負巨額債務,最終導致犯罪、自殺等惡性事件,而最初無非就是想借錢買個新手機。

類似這樣的行為不能簡單地用「欲望太多、貪欲太大」來解釋。

事實上,大學生陷入巨額負債,很大原因在於「無知陷阱」,也就是完全不知道如果逾期不還款,當利滾利之後,他將背負多少債務。

除了「無知陷阱」,還有大家熟悉的「沉沒成本效應」「延期陷阱」等各種讓我們做出不明智取捨的因素。

我們的體會是,誰也不可能在年紀輕輕的時候,完全避免這些陷阱帶給我們的干擾,重點在於,當你吃過虧之後,是否可以認清這些問題,修復自己的決策,並不斷提升自己的判斷力。

取捨、選擇、判斷、決策,無論我們怎麼稱呼,它都是我們整個心智成長中非常難的一步。它涉及自己與自己的對話,在不明確與不確定中做出獨立決策,並在決策之後承擔它帶來的或好或壞的結果。

正是因為這一本質,我們才會在取捨時,傾向於達到我們以為的利益最大化,以及風險最小化。

人這一生,其實也是在智慧上不斷精進的一生。

每一次大小取捨,從買房、找對象,到選擇什麼餐廳、穿什麼衣服,都是在理解、運用並創造指導自己決策的規律。它需要時間與經歷來練習,更需要主動學習與梳理。

我們相信,當你還相對年輕的時候,主動給自己的心智去配置取捨的意識與技能,學著凡事從最壞的結果想起、從最有用的事做起,並避免被各種因素帶偏。

你一定會比常人具備更強的判斷力與決策力,最終為自己做出一個又一個有利的決策。

作筆記是好習慣,給你新想法