1、貨運成本將保持2021年水平

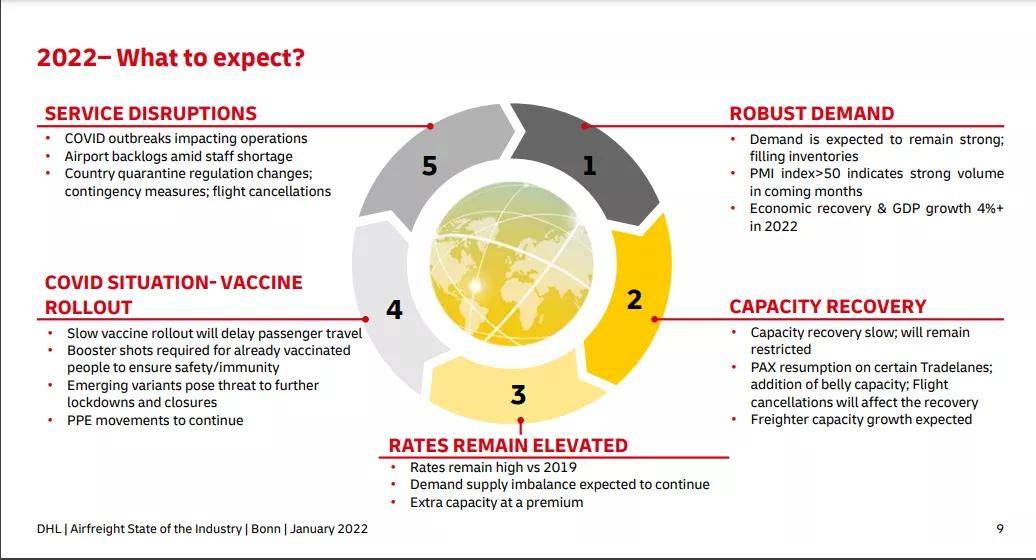

近日 DHL 發布航空貨運報告,報告預計 2022 年運價成本將是更高的一年。需求依舊保持強勁,預計 2022 年 GDP 增長 4% 。

另一方面,隨著疫苗接種的增加,客機腹部艙位將有所提高,但與新冠病毒爆發前的水平相比仍然低 28%。

報告稱,隨著 Omicron 變體的出現和航班取消,客機腹部艙位恢復受到影響。與 2019 年基線相比,2021 年 11 月,空運運費上漲了 126%。與上一年相比,2022 年該費率預計將保持較高水平。

(圖片來源於 DHL)

(圖片來源於 DHL)

銷量增長略有下降,但仍保持強勁勢頭。2021 年 10 月同比增長 14%,電子商務繼續為強勁的航空需求做出巨大貢獻。隨著新技術產品的推出和海運到空運的轉換、海運擁堵,貨運需求將保持強勁,艙位依舊受限,費率將持續高位。

DHL 貨運部門還表示,在海運運費方面,不會再恢復到疫情前的水平,運費將保持在 2021 年前九個月的水平。

據介紹,該部門在 2021 年前九個月的利潤率為 5.7%,並希望其到 2025 年將營業利潤率保持在 5.5% 以上。

展開全文

2、新政策或使運價保持高企

去年 12 月 15 日,民航局修訂並重新發布運行安全通告《客艙裝載貨物運輸(第二版)》,於 2022 年 1 月 1 日禁止「客改貨」,貨艙可以載貨,但客艙有了新的限制規定,將限制亞洲區航空運力擴展。

目前全貨機是航空市場的貨運主力。據民航局數據顯示,截至 2020 年底,國內航司貨運飛機 186 架,在運輸機隊中占比 4.8%。

最新的冬春航班計劃顯示,自 2021 年 10 月 31 日至 2022 年 3 月 26 日,國內 19 家航司計劃每周安排貨運航班 3158 班(全貨運 2078 班、客改貨 1080 班);國外 65 家航空公司計劃每周安排貨運航班 2606 班(全貨運 1394 班、客改貨 1212 班)。

(2020 年中國民航業發展統計公報)

(2020 年中國民航業發展統計公報)

雖然多數貨代公司的空運訂單大部分由全貨機進行運輸,但近期以來貨運航班少,艙位緊張。客改貨的飛機不允許改變客艙結構,許多可以放置於拆除座椅客艙中的大量紙箱需要另覓艙位。

值得注意的是,海運貨櫃的高運價以及塞港情況,讓海運低成本優勢被削弱,也是促使這波海轉空貨量大增的原因。據國際航空運輸協會(IATA)和業內專家估算,疫情前空運運價約為海運的13~15倍,現在空運只比海運高約 3~5 倍,運價差距不斷拉近,性價比遠遠超出接受范圍之內。

3、高昂運費讓市場更謹慎

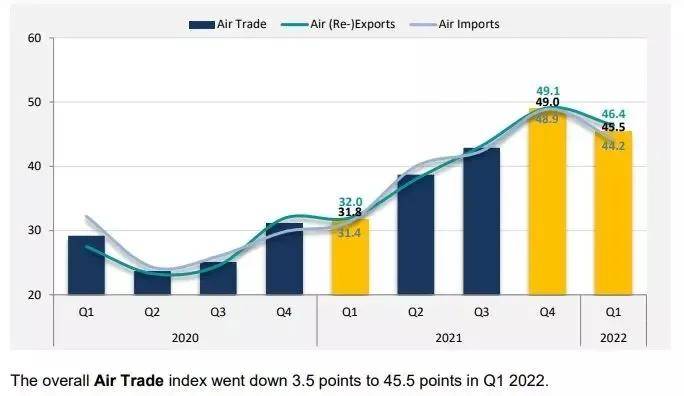

由香港生產力促進局 (HKPC) 發布香港航空貿易領先指數 (DTI),DTI 在 2021 年第四季度達到 3.5 高點後,在最近略有下降。

最新調查標志著自疫情以來,香港航空貿易商的比例首次達到同等水平,2021 年第四季度是香港航空貿易商收益的百分比增幅最大。

2022 年第一季度這種下降反映在航空貿易商的前景中,新一波疫情影響他們的業務是他們最關心的問題,其次是高昂的運輸成本。

隨著疫情在全球范圍內復蘇、高昂的燃料成本和運輸網絡供應鏈持續中斷,所有指數在 2022 年第一季度均出現小幅下降,這表明航空貿易商對今年的商業環境變得更加謹慎。

由於近期 Covid-19 變體再次出現的跡象,對香港市場和商業的影響較大。香港企業對揮之不去的疫情已有相關的業務出現中斷,目前大多數通過電子商務和數位技術來維持業務。

(圖片來源於STAT)

(圖片來源於STAT)

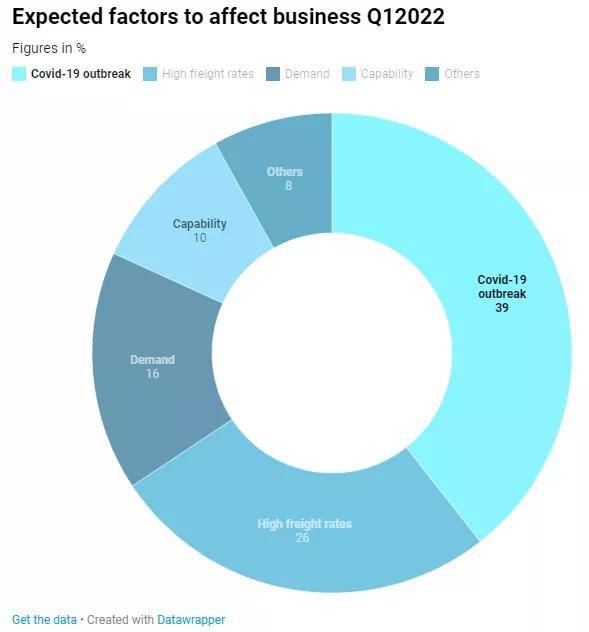

在 2022 年第一季度,影響香港航空貿易商業務的首要問題是新一波 Covid-19 爆發(39%),其次是高運費(26%)和消費需求(16%)。

預計 2022 年的貨運成本不會下降,空運和海運的短期費率將略有上升,長期費率可能會保持在 2021 年的水平。

新冠疫情嚴重擾亂了全球供應鏈,減緩了原材料、零部件和消費品的流動,再加上勞動力短缺和港口擁堵,海運和空運的運力短缺使得全球航運成本有小幅度上漲。

END

編輯 | Sean

參考資料 | DHL報告、中國民航業發展統計公報、STAT

⊙以上部分內容來源於第三方網站,文章為作者獨立觀點,不代表跨境電商物流百曉生立場。

公眾號:跨境電商物流百曉生

作筆記是好習慣,給你新想法