1

今天,北青報、澎湃新聞等多家媒體不約而同地在談一個問題——呼籲銀行和相關機構部門就「因疫情推遲還房貸」達成共識。

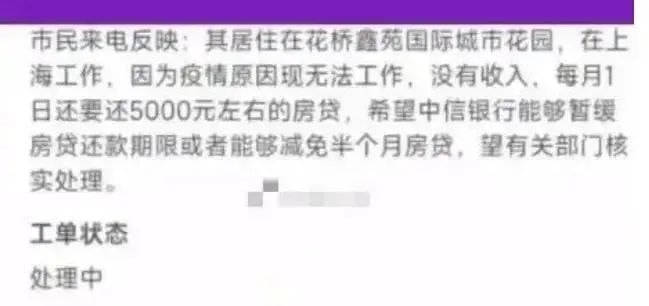

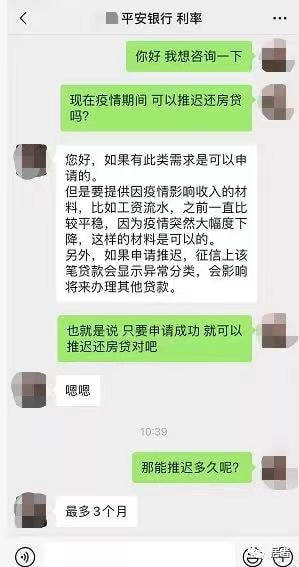

不少媒體引用了下面這個市民求助,似乎提出這個問題的出發點是「為受疫情影響生計的群眾紓困」。

但是仔細一想,困難群眾的貸款只有一種嗎?

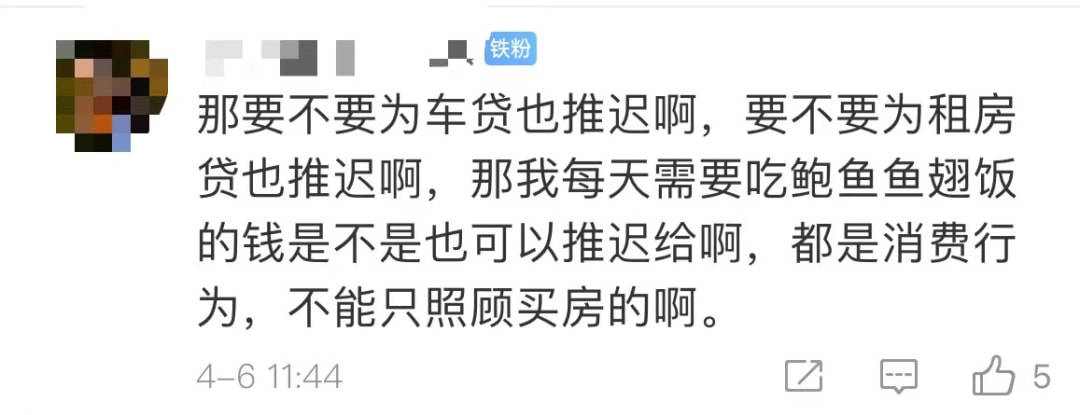

除了房貸,有沒有車貸,經營貸,信用卡貸?同樣是貸款,同樣是疫情原因無法工作(經營)無力償還,為什麼只提「推遲還房貸」,不提其他呢?

北青報在相關報導中含蓄地提到:

「不要小看房貸斷供的風險,它不僅影響個體和家庭的穩定,對銀行和房地產業也會帶來一定程度的沖擊。因此,「因疫情推遲還房貸」有必要提上議事日程,包括銀行在內的相關機構和部門,都應參與討論,共同尋找破解之道。」

2

關於「斷供潮」,官方媒體一直沒有報導,只是一些自媒體根據阿里法拍、京東法拍不斷上漲的房產標的數量,以及網上流傳的斷供人的「自述」,分析出現了所謂的「斷供潮」。

雖然這種推測並不准確,因為沒有考慮到很多法院這兩年在做數位化,把拍賣搬到了網上,因而出現了法拍房數量的激增。即使法拍房的增勢是真實准確的,也不代表都是斷供導致進入法拍程序。

我們只能從各種零星的消息中,隱約感覺到「斷供」確實已經是一個危險的信號。

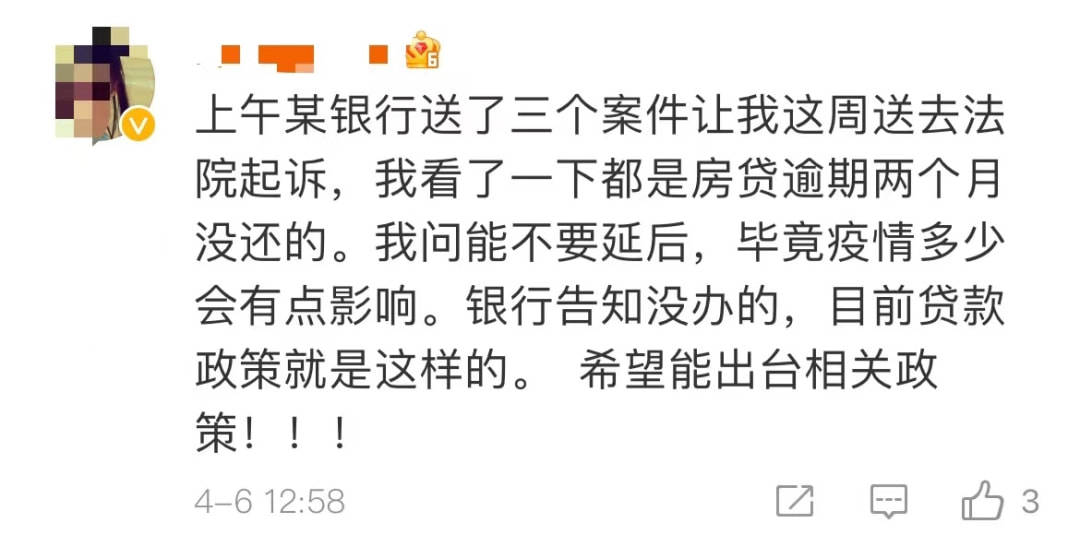

比如,按銀行官方口徑的處理程序,「房貸還款延遲一天會影響徵信記錄,延遲三個月將會啟動訴訟程序」。但現實中,律師接到的銀行委託,兩個月沒還就啟動起訴程序了。銀行如果不是已經有大量「經驗」,恐怕不會這麼提前操作。

展開全文

銀行之所以急著起訴,抓緊處置「不良資產」,很可能是法拍也在遭遇某種程度的「擠兌」,結果越來越不樂觀。

和部分網友想像中的「銀行永遠穩賺不賠,不還款就低價拍賣房子,拿回自己的貸款」不同,可以看看下面武漢法拍房這幾天的成交情況,除了兩套學區房有競價行為(競價還不激烈),剩下的都是底價成交(法拍房的底價一般是市場價的7-8折),「市場依舊比較慘淡」。

這還是新一線城市,經濟和人口基礎都很不錯的武漢的情況。

去年11月,吉林白城一套263平別墅法拍房,評估價為301萬,起拍價為211萬,折合單價約8002元每平米,相當於7折起拍,吸引了16人設置提醒,2310人次圍觀,最終卻無1人出價。

媒體報導,阿里拍賣數據顯示,截至3月9日下午,鄭州有5.13萬套房產正在被拍賣,這一數據雖然低於杭州的5.16萬套,但在全國省會城市中,已經是「遙遙領先」。這麼大的「供應量」,即使鄭州已經全面取消限購,大多數房子也註定像白城的別墅一樣,連底價都賣不出。

5萬套按市場價打7折的房子,還賣不出去,這向市場釋放了什麼信號呢?

所謂的「市場價」就失去意義了。即使還有潛在買房人群,也會持幣觀望,因為他們預期房子還會再「跌價」。更糟糕的是,這種預期不只是在白城和鄭州某幾個城市,而是全國普遍性的。

3

據中國人民銀行3月11日發布的2022年2月份金融統計數據報告,以按揭房貸為主的居民中長期貸款在15年來,也是有統計數據以來,首次出現負增長(減少459億元)。

3月的數據還未公布,但據中金宏觀的數據,全國3月地產銷售同比降幅繼續擴大,居民中長期貸款可能同比減少得更多。這表明,房地產市場市場活躍度很不樂觀。

一些網友誤以為,媒體單獨呼籲房貸延遲,不提車貸消費貸,是因為房子是特殊的民生消費品。房子斷供後,銀行收回法拍,讓貸款者及其家庭流落街頭,會引發各種人道慘劇。

其實恰恰相反,正因為房子對很多家庭來說,具有更強的投資屬性,媒體和政府才迫切需要「救市」。

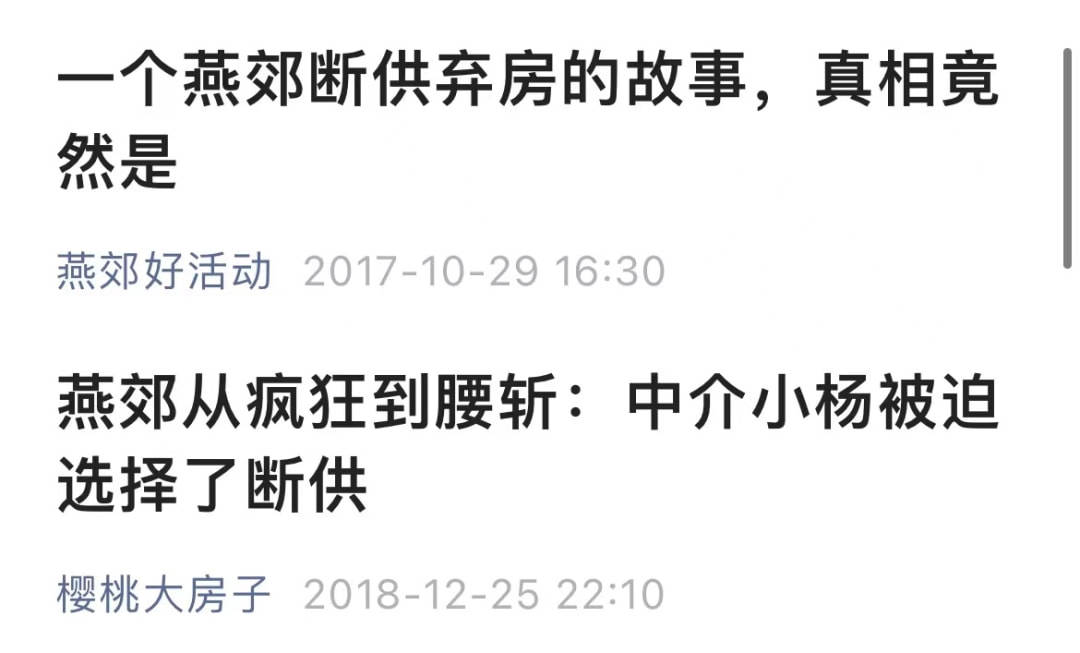

你可以回憶一下,最早被自媒體爆出「斷供」的地區,北京燕郊,貸款人選擇斷供的理由,並不是自己負擔不起房貸了,而是房價下跌導致貸款人不僅損失首付,欠銀行的貸款還比房子本身的市場價更高。當時一些人為了脫身,已經不是「賣房」,而是「免費送房」,只要接受贈送的人繼續還貸,不讓自己淪為老賴就行。也有損失更大的人選擇了斷供,寧可成為老賴也不還貸了。這種情況下,銀行收回房子法拍即使按市場價賣出也無法彌補損失,這當然是雙輸。

所以新京報兩天前評論某銀行為受疫情影響還不上貸款的貸款人推遲6個月還貸時說,「是銀行與個人共贏之舉」。

繼續讓更多斷供房擠入法拍渠道,拍賣周期會繼續拉長,拍出的價格會越來越突破「市場價」,銀行不僅無法收回眼前的「不良資產」,還會因為法拍房的低價成交帶動市場預期的走低,繼續拖累「市場價」,當房子的「市場價」跌到低於貸款余額時,又會帶動更多人因為「帳面損失」選擇「斷供」,把市場拖入深淵,就像曾經的燕郊那樣。

燕郊棄房斷供的故事,從疫情前就開始了

4

我們可以假設一下,在目前的情況下,銀行允許推遲還房貸(估計也就3-6個月),選擇「與個人共贏」。會出現什麼情況呢?有網友擔心銀行的流動性會受到影響,大家都會選擇暫緩還貸。

這真是想多了。首先,銀行即使允許推遲還貸,也是可能要上徵信的。其次,具體的延遲方案未知,搞不好本金延遲,利息累計。為了6個月的延遲,付出這些代價毫無必要。再考慮到繁瑣的申請手續,不是真的山窮水盡沒人會選擇延遲還款。

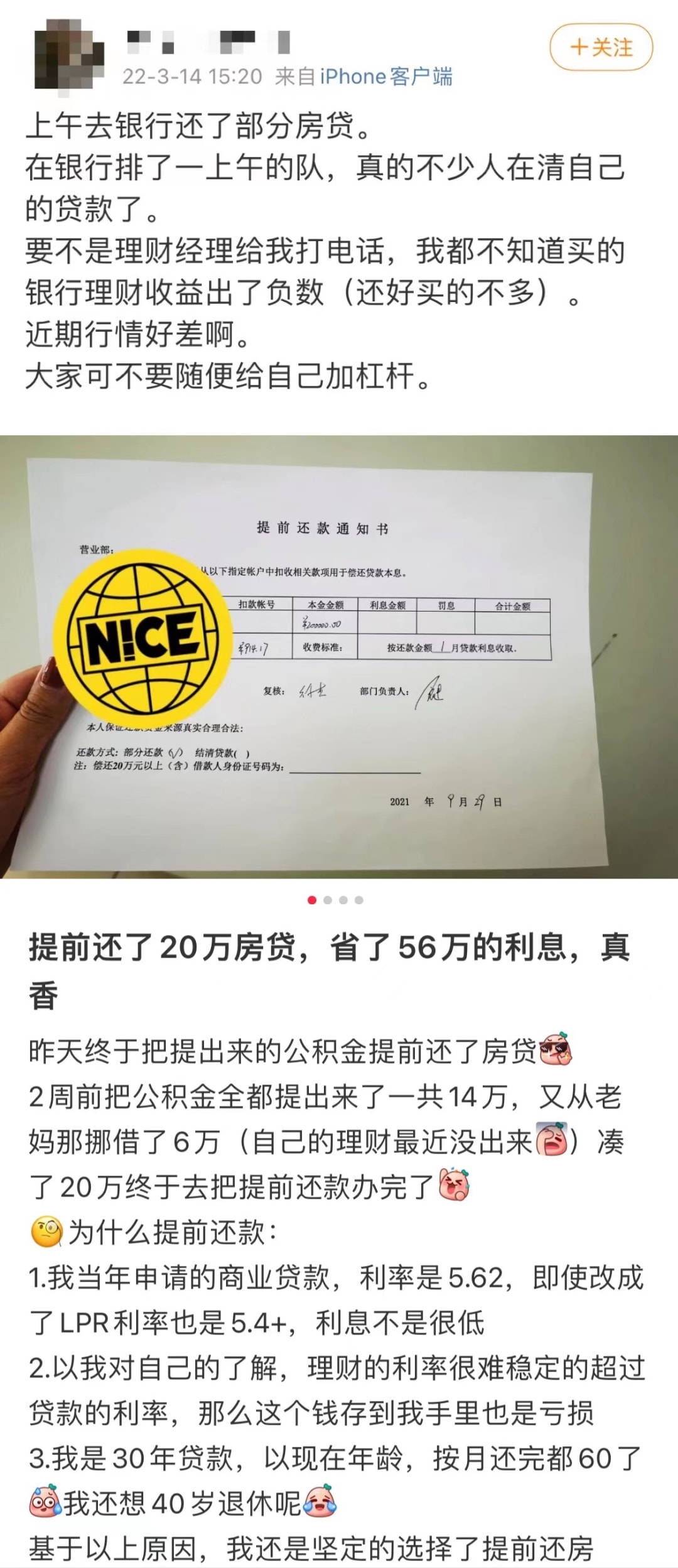

與網友擔心的相反,現在更多貸款人想的不是延遲還款,而是提前還款,主動降低槓杆。小紅書上「提前還款」甚至是個熱門話題,有眾多分析攻略和實操分享。

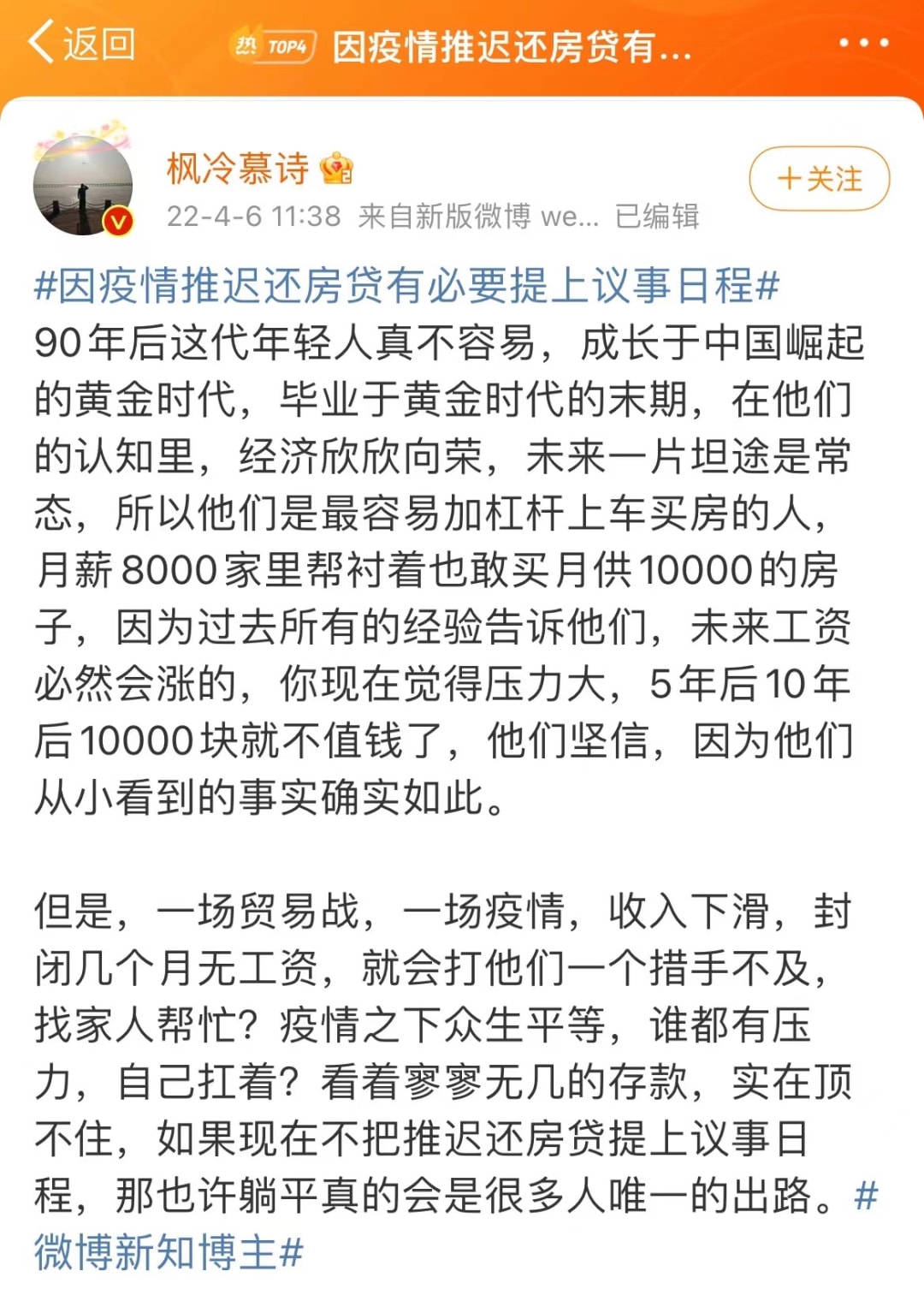

有人分析,這一輪真正危險的,是掏空6個口袋,加最大槓杆高位上車,又因疫情遇到裁員降薪的90後。

但對這些人來說,6個月的延期,能否解決最終的問題?

作筆記是好習慣,給你新想法