最近,因為疫情原因,很多人收入斷了,只能拆東牆補西牆,各種倒騰資金。

對大部分人來說,最常見的方法就是刷信用卡。

信用卡可以解燃煤之急,但畢竟是借的錢,還是得還啊。

一旦還不上,不僅利息高,還影響徵信。

對於因疫情影響還不上信用卡的小夥伴,有個好消息告訴大家。

如果還沒逾期,只是接下來還不上了,可以找銀行申請延期還款。

如果是已經逾期一段時間了,甚至還可以找銀行申請減免利息。

什麼?還有這種騷操作!

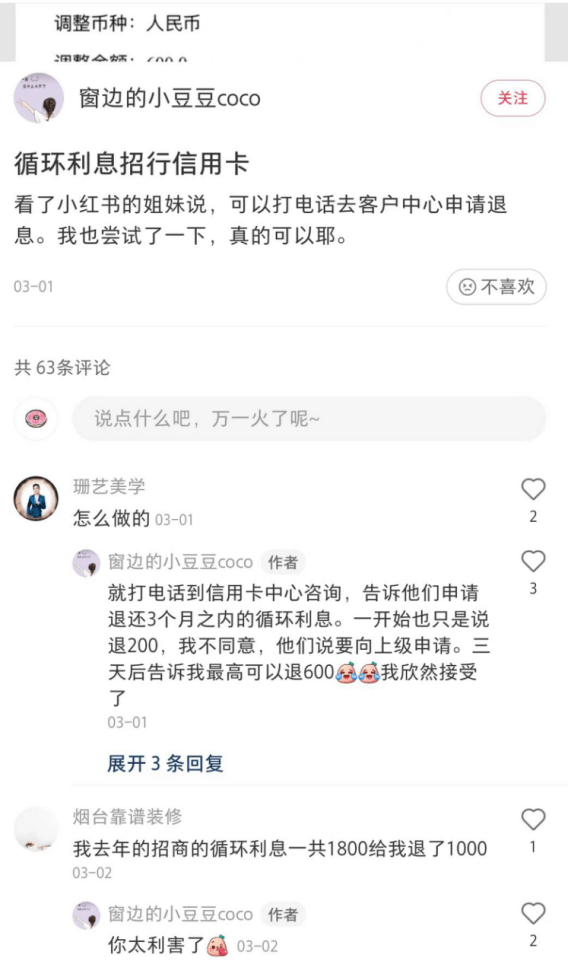

沒錯,確實有人用疫情影響收入的原因,找銀行退還了利息。

展開全文

當然,不是什麼利息都能退的,退還的都是些循環利息。

也就是未足額還款,或者是用信用卡直接取現時,銀行收取的利息。

這些屬於信用卡的非常規操作,利率比正常的要高不少,可能和借唄利率差不多,日息萬五左右,年化接近20%!

我去小紅書搜了一下「信用卡退息」,確實有不少人成功退息的,有退幾百的,有退幾千的。

信用卡不能足額還款,或者取現的,相信都是急用錢迫不得已。這種能退一點是一點,蚊子腿也是肉。

不過銀行不是慈善機構,不是你申請就會給退的。

如果銀行不退,你就多申請幾次,把情況說得慘一點,搞不好就成功了。

銀行信用卡的這波操作,不得不說,還挺良心的,不過通常情況下,信用卡可是套路最多的。

既然說到這里,就順便談談信用卡的常見套路。

畢竟比起退息這類騷操作,信用卡的套路要普遍得多。

第一個套路就是年費。

我們知道,信用卡通常是要收取年費的,普通卡一年年費估計一百多,高端卡年費得要三五百。

但是銀行一般會告訴你,別擔心,刷幾筆就可以免年費哦,親~

然後有些人辦了很多信用卡,壓根就不記得用,每年光年費就要交不少。

另外,還有一些高端信用卡,你辦理了就算不激活,也要收年費!

第二個套路就是利息。

比如你的信用卡帳單是1萬元,客服給你打電話讓你分期,他們通常會說現在銀行有個活動,可以將您的信用卡帳單分12期還,每期手續費只要60元,月費率低至0.6%。

咋一看,月費率0.6%,年化利息是7.2%,好像還挺便宜。

實際上,按照每月還款893.33元,算出來實際年利率高達13%!

為什麼會這樣呢?

其實道理很簡單,隨著你不斷還款,你的本金在不斷減少,但是費率卻一直按照1萬元在算。

通常把你用月費率算出來的年利率乘以2,就接近真實年利率了。

銀行之所以不直接跟你說真實的年利率,而是告訴你月費率,就是想讓你低估真實利率。

套路很深,不可不防。

另外,在你還不起錢,或者手頭急需用錢的時候,信用卡還可以給你提供特殊服務,比如最低還款、取現。

但要注意,這些特殊服務,利率可比分期還要高很多,文章開頭說的退息,就是退的這種。

說到銀行,最近發生了兩件大事,必須得說一下。

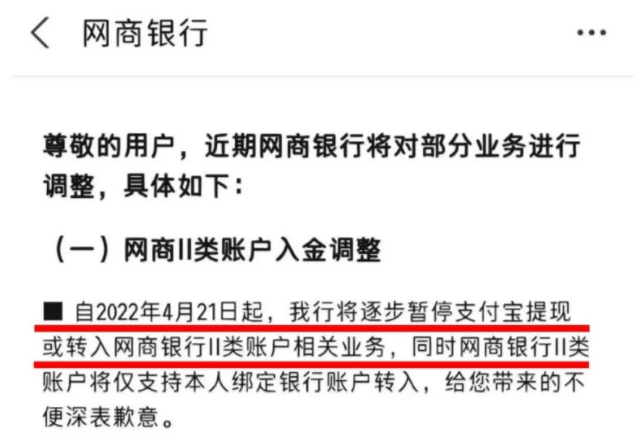

一個是網傳的支付寶暫停提現,鬧得人心惶惶。

澄清一下,不是支付寶不能提現了,是支付寶不能通過網商銀行提現了。

現在支付寶直接提現到銀行卡,要收取千分之一提現費。

不過對於2017年6月之前開通網商銀行的人,先把錢從支付寶轉到網商銀行,然後再從網上銀行轉到銀行卡,就可以免費提現,每年有10萬額度。

但是很抱歉,現在這條通道也關閉了。

網商銀行為啥要搞這波操作呢?

很多人說,因為螞蟻金服現在缺錢,想借機多收手續費。

如果是這樣,直接對支付寶與網商銀行的轉帳操作收取手續費就行了,但公告說的是直接暫停支付寶轉入網商銀行。

真實原因可能還是合規問題,因為網商銀行是網際網路銀行,沒有實體店,它的帳戶都是Ⅱ類戶。

可能有些人不知道啥叫Ⅱ類戶,這里簡單解釋一下。

現在的銀行帳戶,分成三類:

Ⅰ類帳戶,指的是櫃面開設的全功能帳戶,可以辦理包括存取款、轉帳、消費繳費、購買投資理財產品等在內的銀行所有業務,我們開的一般都是一類帳戶。

Ⅱ類帳戶,就是Ⅰ類帳戶的輔助使用帳戶,可以辦理存款,消費、繳費,但是不能提現,另外,向非綁定帳戶轉出資金都是有限額的,單日最高不超過1萬。

Ⅲ類帳戶,只能進行小額消費和繳費支付,並且卡內余額不能超過1000元。

簡單理解,Ⅰ類帳戶就像你家的錢櫃,Ⅱ類帳戶就像你隨身攜帶的錢包,Ⅲ類帳戶就,像你手裡的公交卡之類的零錢包。

現在銀行帳戶管得越來越嚴,就算同樣是一類卡,幾年前開的,轉帳額度很高,單次幾十萬都行,但是最近兩年開的卡,轉帳額度普遍不高,一般也就幾萬,要提高限額,還得專門去申請。

所以,如果你手裡還有幾年前開的銀行卡,好好保留,別一不小心給注銷了。

網商銀行這波操作,實屬無奈,我們也沒啥理財技巧可以規避。

支付寶免費提現的通道,越來越窄了,現在只有商家碼還比較好使。

至於更多人關心的微信免費提現方法,本就比支付寶難得多,現在也一樣。

還有一件大事:

最近後台越來越多人問,自己的線上存款取不出來了,怎麼辦?

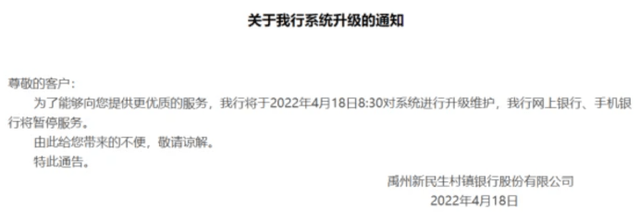

最開始說的是河南許昌禹州新民生村鎮銀行,官網、小程序和APP都顯示在系統維護中,無法登陸,銀行客服電話也打不進去。

去現場看,銀行櫃台很多人排隊取款,但需要預約,啥時能取到錢也不確定。

我查了一下,這雖是一家mini銀行,但是正規的,有銀行牌照,不過錢暫時取不出來也是真的。

事實上,這幾天發生這種情況的,不只這一家銀行。

主要是眼下經濟下行,放款壞帳增多,或者我們不知道的腐敗問題,導致某些風控不嚴的地方性小銀行短期可能出現現金流緊張局面。

作為個人儲戶,當遇到急用錢的時候,錢卻取不出來,也夠糟心的……

2018年以來,我們見識到的「活久見」的事越來越多……

有人擔心,最糟情況下,這些小銀行會不會破產倒閉?重蹈當年P2P的局面,所有存款血本無歸?

只要是持牌正規銀行,你買的是存款產品,而非理財產品,都受《存款保險條例》保護,這是國家定的法律,只要你對中國的國家信用有信心,就不用太過擔心。

也就是說,即使發生最糟糕情況,銀行破產,存款保險基金也會啟動相關法律程序,賠付你的本息。

但要注意,存款保險基金只承諾單一銀行出現風險事件時,50萬以內本息保證安全,超過50萬的,也不能保證安全。

這也是力哥之前反復強調的,甭管對方給的利息有多高,單一銀行存款千萬別超過50萬的原因。

講真,如果你手裡有好多個「50萬」要存,可以選擇的理財渠道有很多,年金險、信託、房產、基金等等,沒必要在存款這一棵樹上吊死……

昨天的《這場「俄烏戰爭」,你不知道……》一文開頭我就說:

大方向大家要做好心理准備:微觀理財領域,未來多數還是壞消息,很少好消息。

俄烏、疫情這些我們無力左右但深刻影響我們微觀生活的大局,接下去如果沒重大變化,我不准備再說。

能說的都說了,能影響的都影響到了,該挨的罵也都挨了,該取的關也都取了。

作為一介屁民,我盡力了,我也累了。

但理財市場全面黯淡,連A股打新都頻繁破發,除了那些有關系借機悶聲發國難財的和不能公開說的,我也不知道普通人眼下還有啥特別容易的賺錢機會。

眼下無數自媒體同行都在發瘋似的靠「教授普通人如何做IP賺大錢」來賺錢,行業簡直卷上天了,問題是一個成功IP哪有這麼好做……

前幾天我說,我有四句總結出來的人生格言,讓兒子背出來——

1、失敗是常態,成功是意外,但不能因害怕失敗而不去嘗試。

2、誤解是常態,理解是意外,但不能因害怕誤解而不去溝通。

3、平衡才健康,凡事不能走極端。

4、天賦決定上限,努力決定下限,用進廢退,勤能補拙。

作筆記是好習慣,給你新想法