昔日「烯王」:三年虧掉77億元 股價跌去90%市值不足百億

深陷債務危機,三年虧掉77億元的昔日「白馬股」,在激進擴張中迷失後,如今決心聚焦主業,能否擺脫困境?

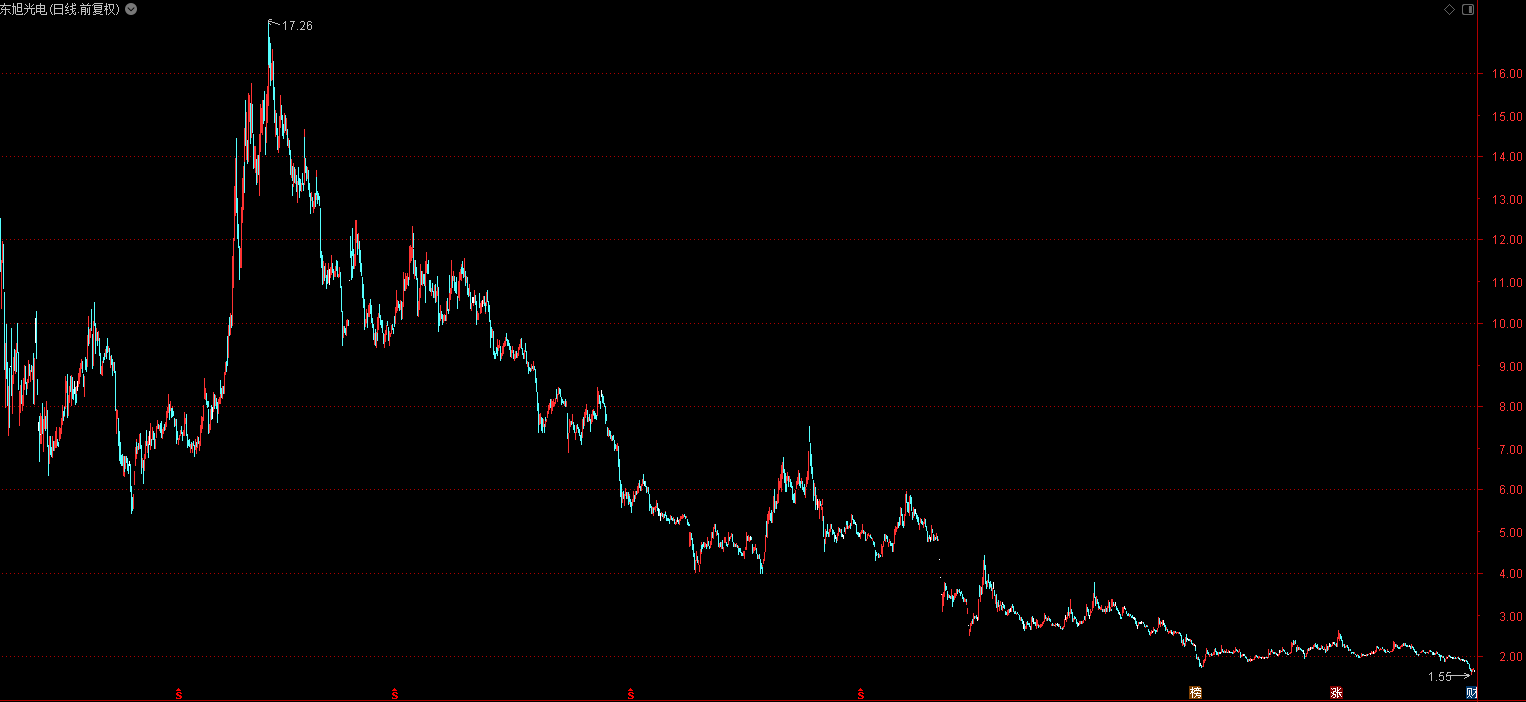

截至5月6日收盤,東旭光電(000413)股價報收1.65元,跌幅2.37%。相較於巔峰股價已跌去90%,而市值更是已縮水至不足百億……

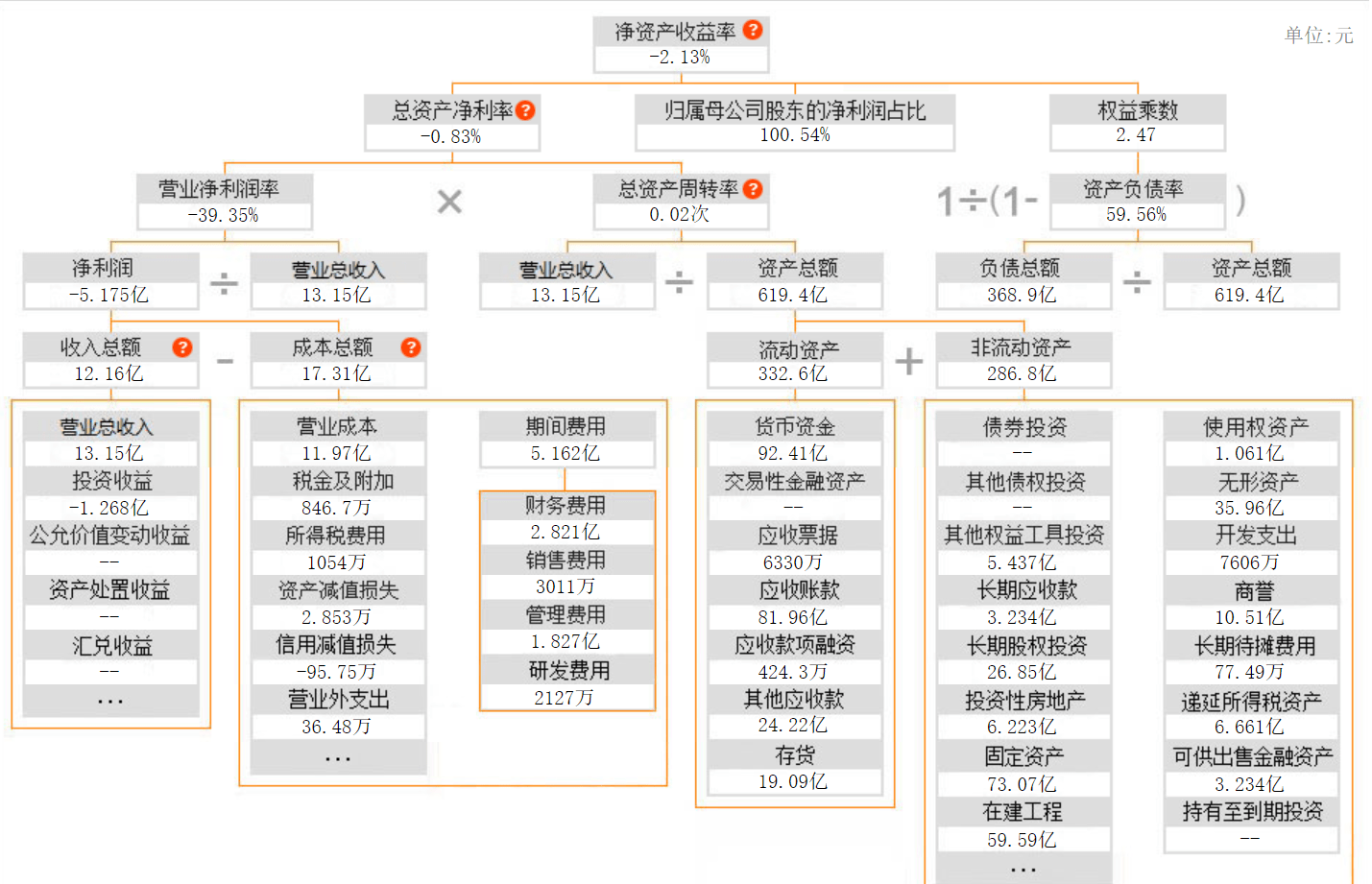

5月5日,東旭光電收到交易所年報問詢函,其中針對公司預付款項、應收帳款、營業收入連續下滑等提出諸多問題;如報告期末,公司預付款項余額99.45億元,同比增長10.60%, 帳齡在2年以上的預付款項余額為72.57億元,同比增長 521.39%,占比72.97%;其他非流動資產(預付工程設備款)余額57.03 億元,同比增長1.85%。

針對前述預付類款項合計156.48億元,占公司淨資產63.44%。交易所詢問公司相關減值准備計提是否充分;同時,結合公司大額債券及債務逾期的情況,詳細說明未及時要求相關供應商退還預付款項、未對相關供應商提起訴訟的原因,是否存在控股股東及其關聯方通過預付款項、預付工程設備款占用你公司資金情形……

再如,報告期末公司貨幣資金余額93.77億元,其中79.05億元為存放於財務公司的款項;由於財務公司出現資金流動性問題,導致公司在財務公司的存款支取受到限制。交易所要求公司詳細說明財務公司資金流動性問題仍未能解決的原因,公司是否已採取必要措施維護公司和中小股東的利益……

對此,股民紛紛留言稱:

希望這次是認真的!

只是問,為什麼不去公司徹底核查?

根據以前的尿性,問詢函的回復會一拖再拖,請大家耐心等待!

問三年了,沒問個所以然,財務公司三年的還款計劃也做了,一年還多少億,財務公司還是一分不給東旭光電。事不過三,是死是活,該了斷了,一個被套7年的小散的呼籲!

展開全文

希望這次是認真的!

只是問,為什麼不去公司徹底核查?

根據以前的尿性,問詢函的回復會一拖再拖,請大家耐心等待!

問三年了,沒問個所以然,財務公司三年的還款計劃也做了,一年還多少億,財務公司還是一分不給東旭光電。事不過三,是死是活,該了斷了,一個被套7年的小散的呼籲!

事實上,在此之前,東旭光電剛剛公布了2021年財報,又是一年虧損,可喜的是虧損金額減少了!

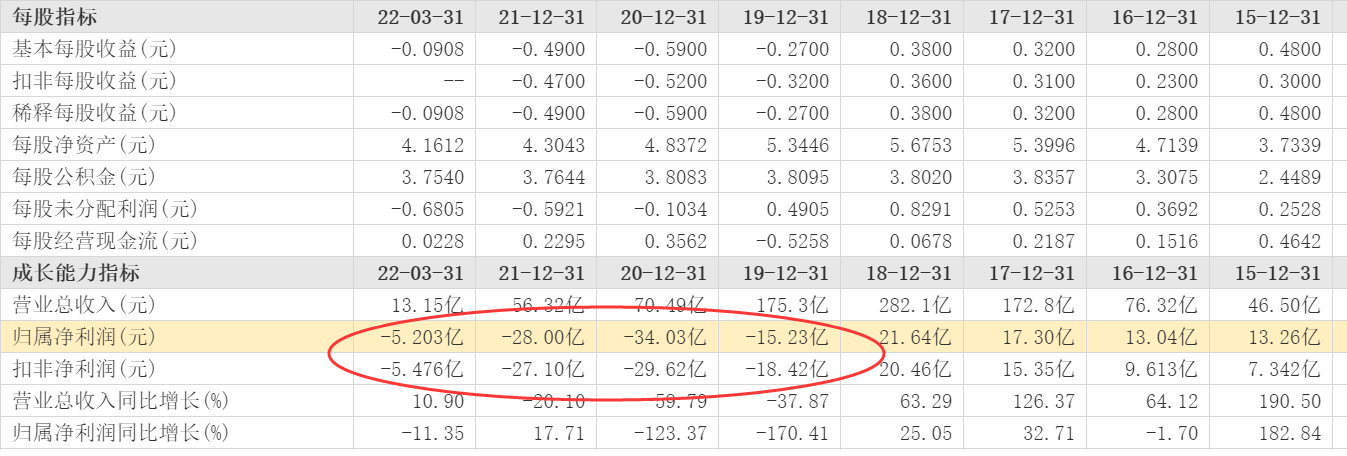

根據財報顯示,2021年公司實現營收56.32億元,同比下降20.10%,歸母淨利潤虧損28.00億元,扣非淨利潤為-27.10億元!

對於虧損,東旭光電曾解釋稱,主要系公司高端裝備業務、新能源汽車業務受公司流動資金持續緊張影響,以及客戶回款周期較長等資金占用影響,訂單量萎縮較大,致使相應業務收入、利潤都出現較大幅度下降,導致報告期淨利潤持續虧損……

要知道,在2019年、2020年東旭光電歸母淨利潤曾分別虧損15.23億元、34.03億元,也就是說東旭光電已經連續三年虧損,且累計虧損金額超77億元……

不僅如此,東旭光電的虧損已經延續到了2022年;2022年一季報顯示,公司實現營收13.15億元,同比增長10.90%,歸母淨利潤虧損5.20億元,扣非淨利潤為-5.48億元!

不曉得,作為昔日的白馬股、明星股,東旭光電又能否擺脫困境,重回巔峰呢?

資料顯示,東旭光電的前身為石家莊市國資委實控的一家向電視機廠商供應顯像管元器件的企業——寶石A,後因經營不善進行資產重組;2010年,東旭集團通過旗下公司參與該企業的重組,而後經受讓、增資的方式,東旭集團最終成為重組公司的控股股東。

2014年1月份,寶石A更名為東旭光電;隨著東旭集團將諸多核心業務注入,履行資產注入與解決同業競爭的承諾,東旭光電的主營業務從顯像管元器件擴展到成套裝備及技術服務、玻璃基板、電真空玻璃器件及配套電子元器件等行業。

在接受東旭集團核心資產注入的同時,東旭光電還曾通過外延式並購,實現主營業務多元化;其中,在2016年3月,東旭光電曾以7345萬元的收購了上海碳源匯谷新材料科技有限公司50.5%的股權,這是一家專注於石墨烯規模化制備、應用技術開發的企業。同年7月份,東旭光電就推出了號稱世界首款的石墨烯基鋰離子電池產品,並為其取了一個很具噱頭的名字「烯王」……

隨著業務領域的快速擴張,東旭光電成為一家以光電顯示材料、高端裝備製造、新能源汽車製造為主營業務,以建築安裝工程及石墨烯技術應用業務做補充的智能製造高科技企業,其業績更是節節上升。

2015年,公司實現營收46.50億元,同比暴增190.50%,實現歸母淨利潤13.26億元,同比增長182.84%;2017年公司營收突破百億,2018年東旭光電迎來業績巔峰,公司營收達到282.1億元,實現歸母淨利潤21.64億元!

與此同時,東旭光電帳上的貨幣資金更是不斷攀升;在2014年僅為35.40億元,2015年達到124.1億元,2017年則攀升至274.6億元……

彼時的東旭光電,可謂是要業績有業績,要現金有現金;股價也是水漲船高,在2016年9月,其股價最高曾超17元/股(前復權),彼時公司市值超800億元,妥妥的一隻白馬股!!!

沒想到的是,2019年東旭光電「爆雷」了!2019年11月份,東旭光電曝出公司2016年度第一期中期票據16 東旭光電 「MTN001A」、「MTN001B」應於2019年11月18日完成回售付息,但由於公司資金暫時出現短期流動性困難,未能如期兌付,前者應付本息合計19.69億元,後者應付利息0.41億元。

值得注意的是,截至2019年9月末,公司貨幣資金余額為183.16億元;根據半年報顯示,在196.08億元貨幣資金中,受限資金余額為42.21億元;按此計算,公司帳上也至少有百億資金,但卻拿不出十幾億來償債……

同年12月份,東旭光電又曝出2016年度第二期中期票據「16 東旭光電 MTN002」應付本息合計15.85億元未能如期兌付;一年前用於補充流動資金的35億元,也因公司出現流動性困難,無法按期歸還!

隨後,深交所曾下發問詢函,要求公司核實說明貨幣資金情況。然而,東旭光電卻一拖再拖,直到2020年7月25日,拖了8個月的問詢函回函終於露面;對於帳上躺著超百億資金卻出現流動性緊張的問題, 東旭光電的答復是:有錢提不出來!!!

根據彼時回函顯示,截至2019年11月15日,公司及其下屬子公司持有的貨幣資金余額共計約139億元,剔除專項資金外,公司能夠用的資金約81.58億元,其中在財務公司中的存款79.03億元,但是受東旭集團整體流動性影響,導致財務公司出現流動性困難,導致東旭光電提款受限。

說白了就是有錢,但無法提款!對此,財務公司計劃在2020年12月底前,予以公司提款15億元,2021年底前提款30億元,2022年底前提款34億元,結果也僅僅是「計劃」而已!

時至今日,因流動性困難尚未全部解決, 截至2021年末,公司負債中列示的金融有息負債余額248.68億元,其中未能如期償還債務本息金額高達175.81億元;而帳上貨幣資金余額僅為93.77億元,其中受限資金85.77億元!

伴隨著公司資金流動性困難,業績更是難言樂觀。其中2019年、2020年,公司營收分別降至175.3億元、70.49億元,歸母淨利潤則分別虧損15.23億元、34.03億元……

此外,東旭光電的核心業務光電顯示材料主導地位,更是慢慢讓位於裝備及技術服務、新能源汽車、建築安裝等;沉溺於多產業齊頭並進,結果致使主業淪為「副業」,怕也是東旭光電淪落至此的原因之一!

為化解債務危機,盡快走出經營困境,東旭光電於2020年年初調整了戰略規劃,全力聚焦發展光電顯示主業,剝離和減少非核心產業投入。

在2021年財報中,東旭光電繼續表示,公司仍將以聚焦光電顯示核心主業,剝離與現有產業無正相關資產為主要發展方向。根據財報顯示,2021年公司光電顯示材料業務實現銷售收入22.63億元,占公司銷售收入總額的40.19%,較上年同期上升了6.01%。

隨著創新應用場景促進柔性OLED市場的持續增長,以及新型顯示技術發展、大屏化趨勢也帶來了面板替換需求的增長,電子玻璃市場需求的增長為上游國產電子玻璃企業提供了發展機遇。

作為液晶玻璃面板行業最大的成套設備供應商,東旭光電擁有完整的基板設備成套技術,產業基礎和技術水平處於國內領先地位。業界多數觀點認為,國內光電顯示產業鏈正處於量質齊升的關鍵期,證明光電顯示領域是條好賽道。

對此,東旭光電在財報中表示,公司將繼續推進產業鏈橫向拓展策略,採取多種合作方式探索,加強與各地方政府產業投資合作,依託國有資本的力量,繼續推進OLED載板玻璃、LTPS玻璃基板、車載3D蓋板玻璃、耐摔玻璃、UTG超薄柔性蓋板玻璃等為代表的光電顯示新材料的產業發展。根據市場需求,進行技術優化和產業升級,提升光電顯示業務經濟效益,進一步提升公司主營業務的核心競爭力。

作筆記是好習慣,給你新想法