周一發的《降息了,你怎麼還不買房?》,說的是央媽出新政,首套房最低利率可在LPR基準上最多下調0.2%。

不過現在還想上車的不多,已入套的不少,很多人都眼巴巴期待自己月供能下降。

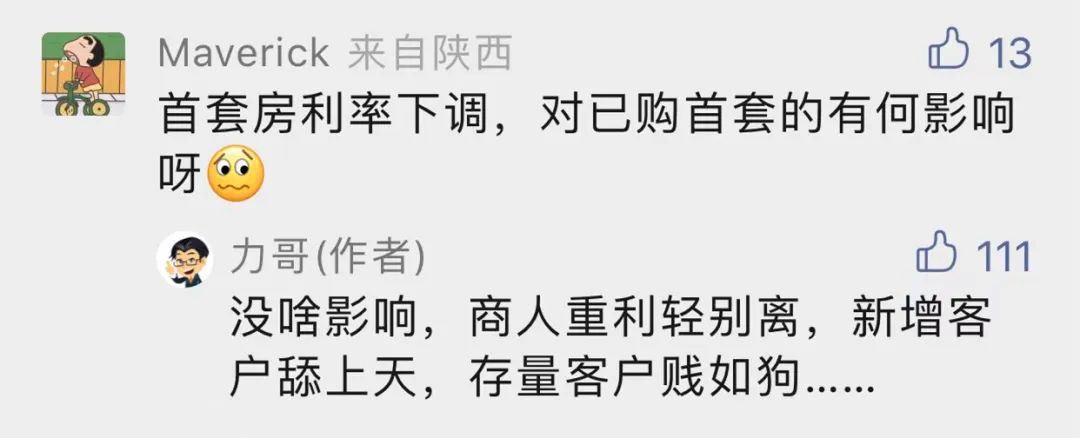

像這條留言——

畢竟,現在這經濟,大家都懂的。

越是人口密集大城市,越易被奧密克戎擊倒,反而小城鎮和農村的安全係數較高。

但小地方賺錢機會少,所以壓力最大的反而是生活在大城市,收入不穩,甚至已經失業,還要雷打不動還高額房貸的苦逼族。

騰訊一季度淨利同比下降23%,據說,AT都在大規模裁員。

大廠如斯,何況無數中小微企業……

今年能保住飯碗不降薪,已比多數人幸運。

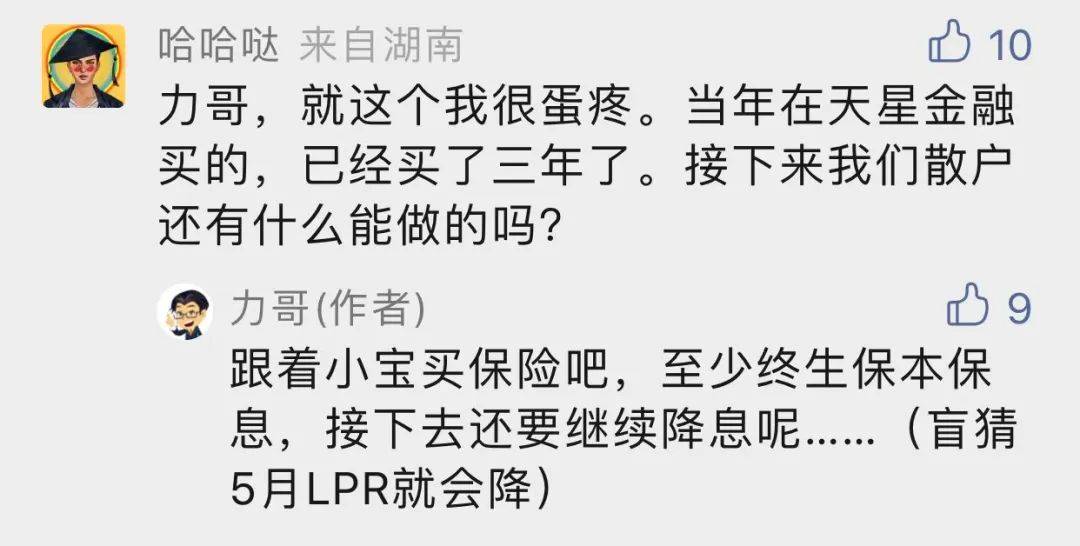

雖然央媽上個政策是給准備買房的人減負,但眼瞅就到每月20日的LPR調整日,我預測5月LPR就會降——

展開全文

今天公布,果然降了。

不過降的思路,和市場預期不太一樣。

以消費貸、經營貸為代表的1年期LPR,市場預期會降0.05%,到3.65%,結果居然沒降!

以房貸為代表的5年期LPR,市場也是預期降0.05%,到4.55%,結果大降0.15%,到4.45%!

啊……這波操作有點騷啊……

LPR分1年期和5年期,從3年前誕生起,1年期降息速度和力度一直高於5年期。

因為降1年期LPR,對實體經濟短期刺激效果比較明顯。

5年期以上主要是房貸,降得厲害,就是救樓市。

房住不炒大方針下,央媽一直不願給房奴大減壓,怕引起房價上漲。

歷史上,5年期LPR一共4次降息,從4.85%降到4.6%,3次降0.05%,一次降0.1%,從沒一次降0.15%那麼狠!

這次降息後,以100萬房貸,30年等額本息計算,月供能少90塊,利息總支出減少3萬多。

多數人房貸以自然年為單位跟進,要等明年1月才能減負。

少數人房貸以自然月為單位跟進,那下個月的月供就能減負了。

這次逆天騷操作,透露了重要信號——

央媽覺得,實體經濟那麼差,現在銀行是求爹爹告奶奶到處求企業和個人借錢,很容易借到4%以下的低息貸款,但大家還是不敢投資不敢消費,都躲著銀行。

要進一步刺激經濟,繼續降1年期LPR效果不大,還是只能請房地產出山助力。

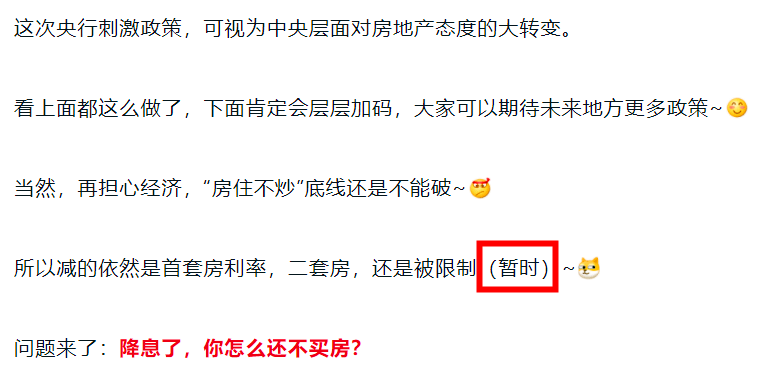

那房住不炒呢?

之前我對該問題的預判,用了「暫時」二字+「

沒想到,這個「暫時」,只管5天。

5年期LPR利率的大幅下降,意味著上浮的二套房貸利率,也會跟著下降。

說明央媽預期,就算用力降息,眼下樓市虛火也不會重燃,只要房價不再暴漲,降息刺激住房消費,就是好棋。

大家不要覺得房地產不是實體經濟,「炒房誤國,實干興邦」。

要反對的是把房子當成金融投機品去「炒作」,但房地產本身能改善人民群眾居住環境,提升生活質量,還能帶動上下游無數產業。

從上游的黃沙、水泥、鋼筋、運輸、監理、檢測、勘察、水電消防配套、到下游的設計、裝修、家具、家電、中介、物業、信貸、廣告、汽車……哪個不是實業?

房地產萎靡不振,這些相關行業日子都不好過。

關於LPR,再吐槽幾句。

2年前,存量房貸LPR政策大切換時,我寫過好幾篇文章,苦口婆心勸大家選LPR,比如《一周後,你的房貸將有大變化!》。

原因很簡單:

長期看,中國一定會從發展中國家晉升已開發國家,隨著經濟總量越來越大,增速一定會逐漸下降,資本回報率也會隨之下降,市場能承受的資金利率就會逐漸下降,也就是進入「低利率時代」,不管是實業投資還是金融理財,賺錢都會變得更難。

全世界所有已開發國家都走過這條路,這是經濟發展的客觀規律,不是「中國特色社會主義市場經濟」就能人定勝天。

但很多人還是偏聽偏信陰謀論,覺得這是政府和銀行聯合起來收割自己。

其不可證明亦不可證偽的終極邏輯是:只要政府銀行主動給你推的,一定沒安好心,等著請君入瓮,後面一定會收割你……

這麼積極推LPR,一定有詐,所以堅決不能上當,一定要選固定利率!

好啊,人家選LPR,從4.85%一路降到4.45%,你選固定利率,未來幾十年都頂槓頭上吧~

如果發現自己當年選錯,現在還能改嗎?

對不起,永遠不能改。

所以力哥當年才要苦口婆心,反復規勸~

再說到底,之所以要推LPR改革,不再是過去央行出一個基準利率,然後銀行在這個基準上,允許上下浮動一定區間,就是希望完全實現利率市場化,讓市場在資源配置中起決定性作用。

但你看這次LPR下降,媒體和民間都咋說?

哇,央媽又發大禮包啦!

說明大家依然認為這不是中國幾十家商業銀行根據市場情況的自發選擇,還是央媽在背後指導利率變化,央媽說了算。

中國特殊國情下,某種程度上,這也是事實。

市場是很重要,但政府也要在資源配置中,「更好地發揮引導性作用」。

吊詭的是,今天的「大禮包」,明顯利好房地產,結果地產股反而帶頭大跌。

這,或許就是中國特色市場經濟吧。

作筆記是好習慣,給你新想法