從四月份中下旬開始,可轉債市場突然間開始火了起來。

小規模新債一上市就被爆炒,頻頻刷新新債上市最高價的記錄。

而二級市場上,小規模轉債也被資金爆炒,妖氣橫行。

今天,我們來看一隻最新的妖債之王——藍盾轉債。

為什麼說藍盾轉債是最新的妖債之王?

截止今天收盤,藍盾轉債的價格是240.900元,轉股價值26.252元,轉股溢價率817.6%,最新債券余額只有5.38億元。

怕大家不懂,菜基再解釋一下,上面一段話是什麼意思?

就是說,如果你現在用240.90元買入一張藍盾轉債,把它換成股票的話,只值26.252元,如果後面無法按成本價賣出去的話,秒變一折。

而且藍盾轉債的轉股溢價率還是全市場最高的。

轉股溢價率是可轉債的一大特色。

它是指轉債價格相對於轉股價值的溢價程度,一般來講,轉股溢價率越低,可轉債價格走勢越容易跟隨正股同步漲跌,溢價率越高,可轉債價格和正股的走勢偏離程度會越大。

藍盾轉債的轉股溢價率高達817.64%,已經很難用正股的基本面和業績來解釋了,這明顯就是市場過度投機引起的,如果不加以監管,很容易演變成為一場擊鼓傳花的游戲。

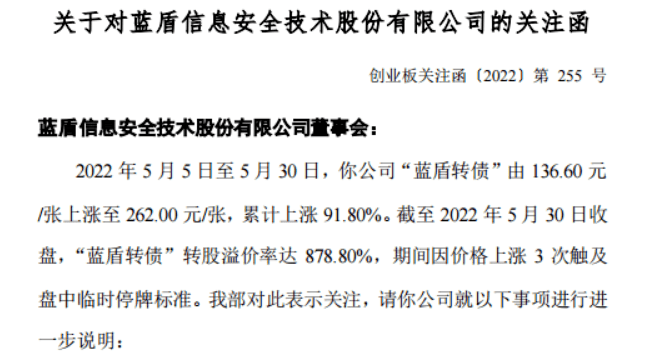

這不,昨天深交所就給藍盾轉債發了關注函,這也是藍盾轉債對應的上市公司——*ST藍盾今年以來收到的第三封深交所關注函。

關注函指出,2022年5月5日至5月30日,該公司「藍盾轉債」由136.6元/張上漲至262元/張,累計上漲91.8%。截至5月30日收盤,「藍盾轉債」轉股溢價率達878.8%,期間因價格上漲3次觸及盤中臨時停牌標准。

展開全文

深交所要求藍盾轉債對應的上市公司*ST藍盾說明,可轉債漲幅是否與基本面嚴重偏離,並說明可轉債與正股價格走勢存在較大偏離的原因。

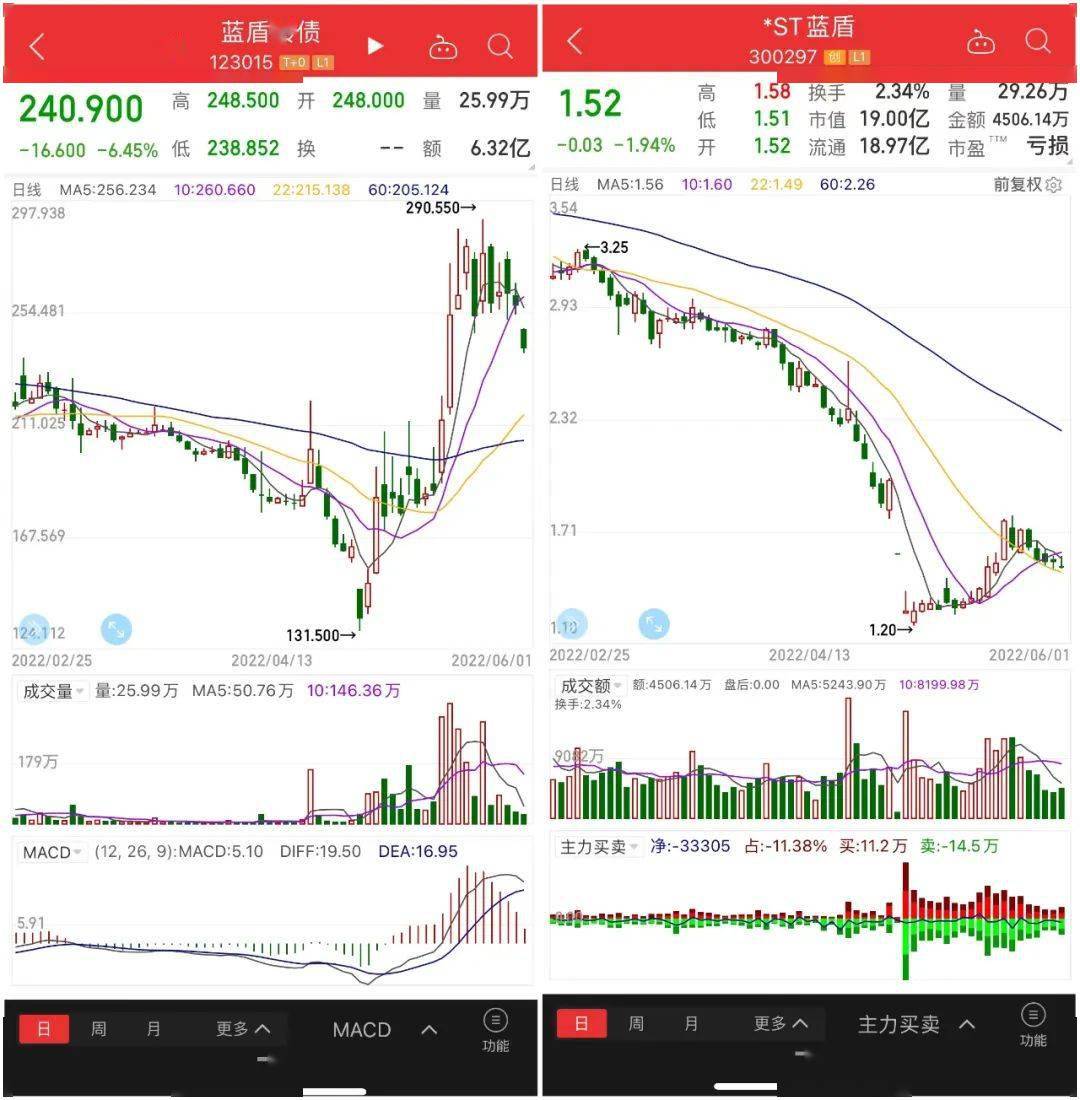

菜基把藍盾轉債和ST藍盾最近的走勢圖放在一起給大家感受一下:可轉債價格走勢和正股走勢一點兒關系都沒有。

到這,你是不是覺得,其實答案已經水落石出了,就是一場炒作罷了,沒什麼大不了。

但其實,這只是故事的開頭而已,頂多算前奏。

後面更精彩。

藍盾轉債的背後,是一家債務逾期、訴訟纏身、三年巨虧35億元,瀕臨退市的上市公司——*ST藍盾。

*ST藍盾1999年成立,2012年上市,主營業務是安全產品的研發、生產及銷售、安全集成、安全服務、安全運營,最新市值19.00億元。

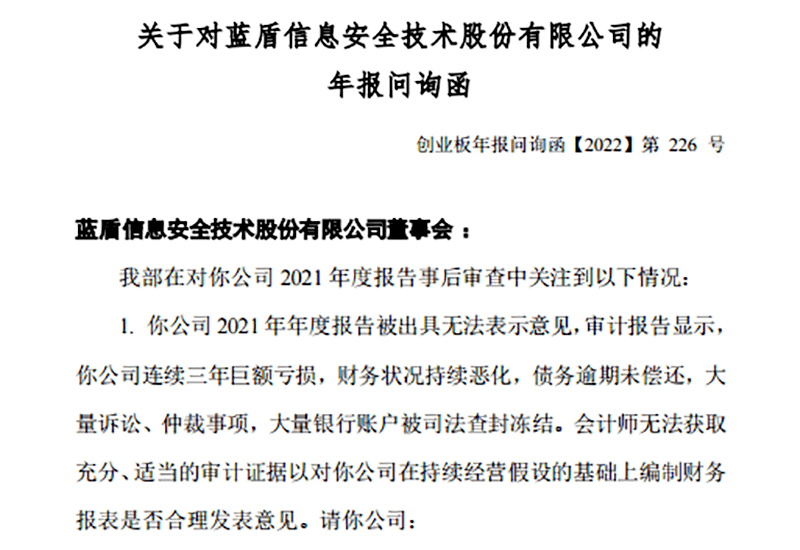

今年5月5日,*ST藍盾收到深交所下發的年報問詢函。

問詢函指出:「公司2021年年報被出具無法表示意見,審計報告顯示,公司連續三年巨額虧損,財務狀況持續惡化,債務逾期未償還,大量訴訟、仲裁事項,大量銀行帳戶被司法查封凍結。會計師無法獲取充分、適當的審計證據以對該公司在持續經營假設的基礎上編制財務報表是否合理發表意見。」

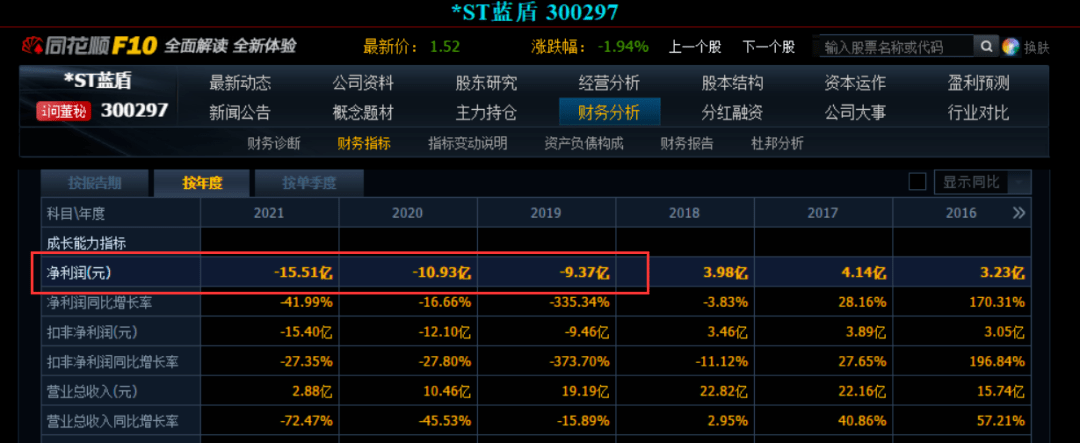

菜基查了一下,*ST藍盾2019年、2020年、2021年的歸母淨利潤分別虧損9.37億元、10.93億元、15.51億元。

而債務逾期情況,截至5月18日,*ST藍盾累計債務逾期未償還共153筆,逾期本金共計約27.86億元。

截至2022年4月30日,由於相關涉訴事項被申請訴前財產保全及訴訟財產保全,公司及子公司銀行帳戶被凍結共75個,占公司總銀行帳戶數量(391個)的19.18%,被凍結帳戶余額共約2907萬元,占公司貨幣資金總額的69.66%。

*ST藍盾在5月18日的回復公告中稱,截至2022年4月30日,經公司法務等相關部門核實,並結合「天眼查」等公開信息查詢結果,公司涉及的相關涉訴訟、仲裁共37起,涉案金額共計約23.06億元。

此外,公司還存在被列入失信被執行人的情況。中國執行信息公開網查詢結果顯示,*ST藍盾及其子公司,被列入失信被執行人共77次。

在今天最新的回復函里,*ST藍盾也說了:公司存在因涉嫌信息披露違法違規被中國證監會立案調查、2021業績大額虧損且2021年年報被出具無法表示意見、被實施退市風險警示及其他風險警示、擬向法院申請重整及預重整等風險事項。

*ST藍盾目前困難重重,可轉債兌付本金和利息的可能性比較小,會不會成為第一隻違約的可轉債,還不得而知。

藍盾轉債價格240.900元,但轉股價值只有26.252元,轉股溢價率高達817.6%,轉債價格走勢嚴重偏離正股價格走勢,風險極大。

菜基不建議大家在這個時候參與博傻,因為你極有可能成為最後一棒接盤俠。

如果你還有什麼疑問,歡迎在留言區討論,點「贊」+「在看」,好運常相伴!

作筆記是好習慣,給你新想法