什麼是結構性存款?

銀行理財產品打破剛性兌付,

信託產品違約、P2P頻繁爆雷,

大家表示理財太難!

銀行定期存款-收益太低!

炒股、炒期貨-風險太高!

這兩者之間,有沒有風險相對可控,收益稍高一些的產品呢?

還別說,真的有一種投資方式——結構性存款!

今天,我們就來盤一下結構性存款是不是「真香」?

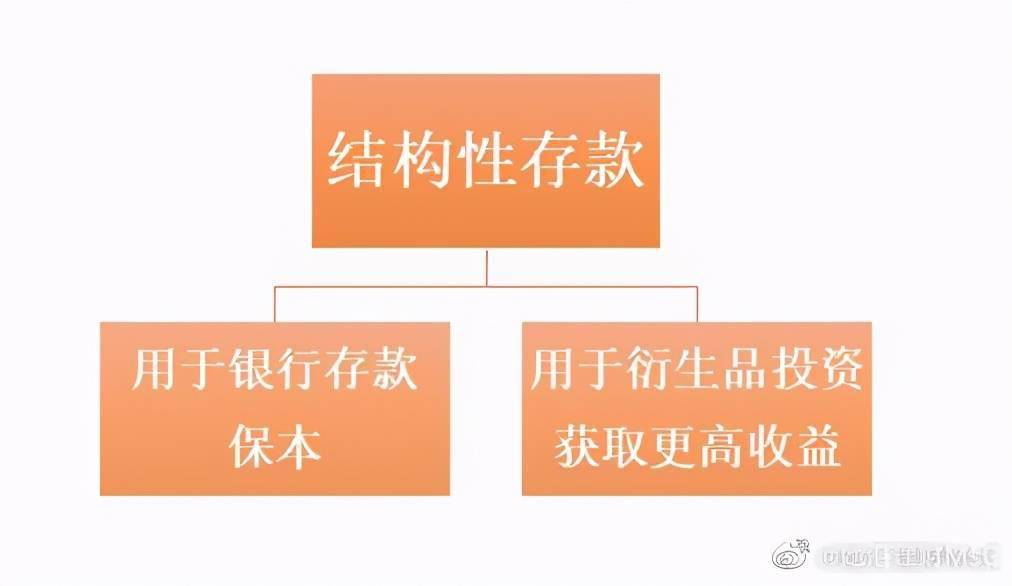

那結構性存款到底是啥?算不算存款的一種呢?

結構性存款是在存款的基礎上嵌入金融衍生工具(包括期權、期貨等),從而使存款人在 承擔一定風險的條件下獲得較高的投資收益。

通俗來說,就是把本來確定的銀行存款收益變成了不確定的投資收益,從這一點上來說,可能是「銀行存款+」,也可能是「銀行存款-」。

為什麼呢?

舉個栗子:

某結構性存款的構成大致如下:

展開全文

假設銀行存款年化收益率1.3685%,

那986.5萬元銀行存款的一年利息就是13.5萬元

有沒有發現這部分收益已經和用於衍生品投資的本金金額是相同的?

也就是說即使13.5萬元用於投資高收益的金融衍生品

如果出現極端情況

全部虧損,那這款結構性存款產品仍可保本

如果出現盈利

高於銀行存款,那這款結構性存款就是「銀行存款+」,反之亦然。

目前市面上的結構性存款有哪些?

保本型:即本金不受損失,沒有最低收益保證。最後的收益可能沒有,也可能很高。

非保本型:由於加大了在金融衍生品上的投資比例,會承擔更大的風險。即部分本金不受損失,比如90%的本金保證,可能會造成10%的虧損,但收益可能會高一些。

選哪種?如何買?要注意什麼?

結構性存款目前按照掛鉤標的來區分的話,大部分集中在外匯、黃金、股指、石油這四大品種上,這些也是我們比較熟悉的金融衍生品,當然還有一些是掛鉤在商品、個股等上面的,對於這些不熟悉的也不確定的大家需謹慎選擇。

另外結構性存款的期限30、60、90天左右不等,這就要根據自身資金的情況來選擇期限合適的產品。

最後也是最重要的就是購買結構性存款產品跟任何金融投資都一樣,都需要仔細閱讀產品說明書,明確產品的風險等級、了解收益區間情況、投資期限等,根據自身的需求謹慎購買,千萬別把它當做存款,因為存款是有利息保證的,而結構性存款只能在一定條件下保證本金,而不保證利息收益。

那結構性存款、銀行理財產品、貨幣基金,我該怎麼選?

從計算收益時間來看,貨幣基金可能更快享受到收益

1)結構性存款會有一個起息日,也就是說在你買入產品後,距離起息日之間的收益是享受存款活期利息;

2)銀行理財產品也會有一個起息日,同樣也是享受存款活期利息;

3)貨幣基金當天15:00前買入,第二天就享受基金收益。

從收益方式來看,貨幣基金收益相對穩定,但結構性存款可能獲得更高收益

1)結構性存款一般是區間收益率,比如年化收益率1.48或3.08%, 在承擔一定風險的條件下可能獲取較高預期收益;

2)銀行理財產品一般則是預期收益率,或是業績比較基準,不保本也不保證收益;

3)貨幣基金通常是每天公布萬份收益率以及七日年化收益

從安全性來看,選擇保本型結構性存款相對更穩健

1)結構性存款分為保本型和非保本型兩種。

2)由於資管新規的落地,保本型理財產品退出,銀行理財產品將只有非保本型理財產品了。

3)貨幣基金極端情況下也可能跌破淨值。

從入門級別來看

1)結構性存款大部分是1萬起。

2)銀行理財產品高低不一。

3)貨幣基金100元即可買入。

MsC:那麼問題來了,結構性存款、銀行理財產品和貨幣基金三者之間,你更中意誰呢?

風險提示

本文件作為本公司旗下基金的客戶服務事項之一,不屬於基金的法定公開披露信息或基金宣傳推介材料。

本文件所提供之任何信息僅供閱讀者參考,既不構成未來本公司管理之基金進行投資決策之必然依據,亦不構成對閱讀者或投資者的任何實質性投資建議或承諾。本公司並不保證本文件所載文字及數據的准確性及完整性,也不對因此導致的任何第三方投資後果承擔法律責任。

基金投資有風險,敬請投資者在投資基金前認真閱讀《基金合同》、《招募說明書》、《產品資料概要》等基金法律文件,了解基金的風險收益特徵,並根據自身的風險承受能力選擇適合自己的基金產品。基金的過往業績及其淨值高低並不預示其未來表現,基金管理人管理的其它基金的業績並不構成新基金業績表現的保證。

本公司提醒投資人基金投資的「買者自負」原則,在做出投資決策後,基金運營狀況與基金淨值變化引致的投資風險,由投資人自行負擔。敬請投資人在購買基金前認真考慮、謹慎決策。

本文件的著作權歸匯豐晉信所有,任何機構或個人未經本公司書面許可,不得以任何形式或者許可他人以任何形式對本文件進行復制、發表、引用、刊登和修改。

收藏

舉報

作筆記是好習慣,給你新想法