受台風「煙花」的影響,最近到處都是大風大雨,好好的周末硬是被堵在家裡蹲了兩天。

說到這事兒,前些天小寶寫了篇關於《河南暴雨》的報導,順便給大家科普了下發生這種自然災害,有哪些保險能用得上。

像壽險、重疾險之類的大家都好理解,但出乎意料的是——

居然很多人不知道,如果買了車險(車損險),車子被大水沖走了是可以理賠的。

天吶,合著你們買了車就順帶買個車險,從沒想過車險有啥用是嗎?

暈暈暈,今天聊一聊…

「車險」這倆字比較籠統,往大了分可以分成「交強險和商業車險」。

雖然都是跟車相關的,但起到的作用完全不在一個量級,我們分開來看。

交強險

1

交強險的全稱是「機動車交通事故責任強制保險」,重點在「強制」二字上。

說白了,不買不能上路,強制車主購買。

不過跟大家想得不一樣的是,交強險並不能保自己,而是專門保別人的,只賠償他人的損失。

比如說,因為交通事故導致他人受傷、死亡或者要修車,就能幫忙承擔一些賠償。

但因事故導致了自己的損失,比如車撞得稀巴爛,不好意思,它一概不管…

去年交強險剛改革,改革後的情況是:

展開全文

(點擊查看大圖)

很明顯,額度提升還是蠻大的。

但提升再大,對於當下這個「市場行情」來說,這點額度也是捉襟見肘。

就拿上限只有1.8萬的醫療報銷額度來說,事故稍微嚴重點就GG。

所以說,光有交強險還不夠,要想在路上開得安心點,就得針對性補充商業車險。

商業車險

2

商業車險不像交強險,不強制購買。

以前商業車險的水很深,一會是劃痕險、一會是玻璃險、一會又是自燃險,亂七八糟的很容易被宰。

經過去年改革後,車險則變得極其簡單:

(點擊查看大圖)

簡單來說主要分三大塊,分別是「第三者責任險、車上人員責任險和車損險」。

其中,第三者責任險是小寶認為最重要的一個險種,價格不貴,但很頂用。

作用是假如不慎撞到人或車,能夠幫我們進行賠償。

現在人命值錢而且路上豪車也多,建議大家配置的時候100萬打底。

如果是生活在一線城市,配置200萬甚至300萬也不算多。

而第二重要的是車損險。

車險改革前車損險是坑人的重災區,一度有些人因為覺得它水太深,乾脆不買車險,但改革後就煥然一新了。

大部分跟車損相關的險種,全部打包在一起,要就一起全要,不要就一起全不要。

包括了車輛損失、全車盜搶、玻璃、涉水、不計免賠等。

對於大多數人來說,這個還是蠻重要的,而對於少部分老司機,覺得自己能把愛車保護得好好的,也可以選擇不加~

至於那個車上人員責任險,也就是我們俗稱的「座位險」,有點雞肋。

相當於是一份跟車不跟人的意外險,不管是誰,只要是乘坐我們車發生意外,都有保障。

只不過,座位險的保額普遍偏低,價格偏貴,不建議跟車險一起購買。

想要省錢,或者想配置一個更實用的座位險,建議單獨購買。

記住了哈,對於大多數人來說,小寶建議選「交強險+三者險+車損險」。

三個注意事項

3

最近因為台風的原因,到處都在下暴雨,浙江、上海、河南…

如果身處這些地區,你買的商業車險可能就有機會用上了。

根據車損險的一些要求,小寶給大家科普幾個要點:

(以改革後的車險為前提,2020年9月之後買的都是改革後的哈)

1)只要有車損險,不管是車子被泡了還是被大水沖走了,還是因為什麼天災、被偷了、被搶了,都能獲得全額賠付。

當然,賠付是按照車子當時的二手車市值算,而不是按照新車買回來的價值算。

比如買車的時候花了20萬,開了3年還值15萬,車子被大水沖走了,保險公司最多賠15萬給我們。

2)發現車子進水了,不管是泡一點還是全在泡著,又或者之前泡著現在水退了。

最好的方法都是直接聯系保險公司報案,讓保險公司的人派人處理。

切記,千萬千萬別貿然打火,一旦打火積水進入氣缸導致發動機損傷,保險公司就不賠了,這點非常重要!!!

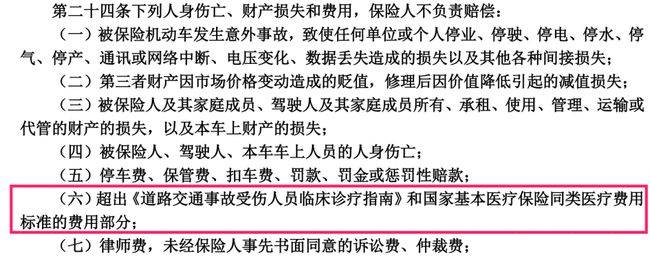

3)第三者責任險,是不管社保外用藥的。

(條款截圖)

車險去哪買便宜?

4

車險改革後,整個市場變得規范了許多,反正一共就那幾個險種,而且車損險是打包賣,所以被坑的機率低了很多。

目前不管找哪家買車險,官方的報價都是一樣的,區別僅在與每家給的福利/優惠不同。

一般來說大公司的車險價格會比較堅挺,因為網點多、服務好,而小公司則相反。

對於車險來說,跟理賠機率較低的人身險不一樣,小寶更建議選擇大公司的產品。

那重點來了,怎麼買車險更劃算呢?

妙計沒有,土辦法倒是有一個——

多家比價,優中選優。

不光要比線下業務員報的價和送的福利,還要在微信和支付寶等平台上讓多家公司查價格。

比如有的送機場周邊免費停車,有的送免費拖車5次。

而有的這些都沒有,但免費送2個面的劃痕補漆,全年有效,不走保險。(第二年保費能更便宜)

我們根據自己的需求選擇在最適合自己的福利即可~

作筆記是好習慣,給你新想法