⬆️關注「菜鳥理財」,學更多,賺更多啦~

又重拳出擊了!

今日證券日報發表評論:網約車平台們該放棄高利潤幻想!

文章指出:

網約車屬於准公共服務供給,因為國家允許平台投放網約車加入公共運輸行業,占用了稀缺的道路資源,要對公眾負有安全責任,那麼這些平台的服務價格就理應接受管理,不能以獲取高額利潤為首要目標。

其中,這個高利潤是指平台對司機的抽傭比例——少則25%,多則50%+

對此,股民、網民並不十分賣帳:

「哪個行業賺錢就打壓哪個?今天網約車,指不定明天就是外賣、電商」(滴滴盤前下跌超2%)

「我覺得網約車並沒有很賺錢,網約車起碼比出租便宜,滴滴還在虧錢就是證據……」

似乎大家都說得在理。

帶著疑惑,我看了幾份特稿和研報,覺得大家好像誤會了。

哪個行業賺錢打壓哪個?

我認為不是,大家有心的可以讀讀證券日報的原稿:

一家平台擁有自主定價的大權,至少有以下三個好處:

首先是可以大打價格戰,降維打擊競爭對手。

筆者了解到,去年有一家出行平台為了切入網約車市場,以低於競爭對手15%的定價吸引乘客下載,同時用融來的巨額資金補貼司機,此舉可謂立竿見影。

這家平台在當地僅用了一個月就坐上了市場的頭把交椅,逼得競爭對手不得不跟進調整自己的定價策略……

先燒錢圈司機、圈乘客、打擊對手,後坐上市場頭把交椅……

這怎麼都跟網際網路公司的「圈羊運動」步驟雷同呀:

1、融資

2、燒錢補貼市場

3、燒錢燒死對手

4、壟斷市場

展開全文

5、任意抬價

國家此舉明顯更在於反壟斷,而非有意打壓賺錢行業。

用原稿原話:

這些頭部企業想要盈利,恐怕只是分分鍾的事。

因為網約車市場受資本影響很大,當市場份額足夠大時,平台即可通過改變算法和抽成比例,快速變現。

對乘客而言,他們先是享受了低價,並對平台產生依賴,後期就要承受資本變現帶來的壓力,比如漲價。

……

平台的合理利潤不但來自企業自身的定位,更要求企業通過加強內部管理來降低成本。

正確的競爭姿勢是提供高品質、多樣化、個性化的服務來吸引更多資金和乘客,而不是價格戰和補貼。

從平台、乘客、司機三方長遠利益出發,長痛不如短痛,反壟斷值得支持!

網約車真的高抽傭嗎?

目前,易到用車已率先調整抽傭機制:

抽傭按階梯模式收費,最低1元,最高5元。

這意味著,易到抽傭比例最高僅5%,遠低於市場調整前最高50%的抽傭比例。

當然囉,這僅是易到的抽傭機制,其他平台如何調整還不知道。

但不難想像,未來滴滴的利潤來源唯有靠降低成本、拓展新業務來實現。

話又說回來,為何滴滴此前高抽傭還是虧錢?傭金都去哪了?

來自《網約車平台抽成越來越高?真實情況可能和你想的不一樣! 》的一份特稿給我們科普:

形成「平台抽成過高」的誤解,直接原因是差異化的抽成模式。當高抽成比例的單子曝光後,很容易被誤以為這就是固定抽成比例。

也就是消費者容易被帶偏:

看到某報導說滴滴抽成最高50%,就會認為滴滴的抽成都是50%。

那特稿有沒有騙我們呢?

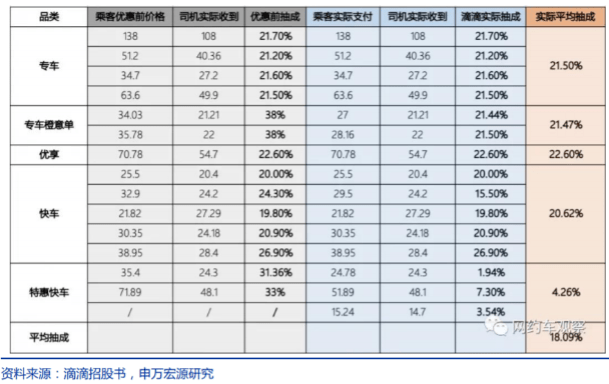

申萬宏源的一份研報告訴我們:

滴滴的盈利模式主要是抽傭,其平均抽傭比例不到20%(不扣除乘客補貼)。

20%的抽傭比例是什麼水平?

遠低於北京計程車亂象時期——

據介紹,2013年北京的一輛計程車月均運營收入約16300元,單班(一名司機)月繳份子錢為5175元,占運營收入的31.7%。

雙班的份子錢為8280元,占運營收入的50.8%。

也就是說,司機收乘客10元車費,其中3到5元是上繳企業的。

即,當年北京計程車全盛時期也要抽傭30-50%。

當然囉,現在說這些都是後話啦。

網約車們未來如何?還是證券日報原稿那句話:

內部降低成本,外部以高品質、多樣化、個性化的服務吸引資金和乘客。

目前,滴滴在美股上市,不建議抄底;至於中概互聯估值已處於底部,如果有信仰,可擇時定投,靜待花開。

今天文章分享到這。

你覺得滴滴的抽傭比計程車便宜嗎?歡迎評論區討論哦~

如果你覺得不錯,請點「在看」支持菜鳥~!

菜鳥福利

限時免費打新社群,掃碼學習打新知識!

作筆記是好習慣,給你新想法