美聯儲的一舉一動,已經儼然是整個世界經濟、金融的最舉足輕重、最重大的宏觀事件。

其全球無與倫比的影響力和事關每個人錢袋子的千鈞之重,讓美聯儲主席甚至美聯儲理事的每一次講話,每一句話的遣詞造句,都被全世界的財經媒體放到放大鏡下面良久審視,試圖從諸如「期待」和「認為」這樣的用詞差異中,尋找到影響市場未來趨勢的蛛絲馬跡,以及決定自己倉位盈虧的財富密碼。

這顯然是一種被絕對權力PUA到極致的斯德哥爾摩症候般的過度敏感和神經質。

特別是,如果你是在嘗試跳出它的無上權柄所圈畫的游戲規則,進入另一個游戲,那麼很顯然,你不可能對美聯儲亦步亦趨。

要建立對美聯儲的批判性眼光,就要跳出對它絕對權力的頂禮膜拜,從更為宏觀的視角,深挖它的本質,探尋它的秘密,揭示它的真相。

於是我們就要先好好看一看,美聯儲的資產負債表。

說來有趣,在美聯儲的官網上,導航欄菜單里並沒有給出一個入口,可以直達資產負債表。找到資產負債表的操作相當隱晦:你需要反常規地直接點擊菜單名「Monetary Policy」(貨幣政策),而不是在下拉菜單中尋找菜單項。點擊後你會進入一個完全不同的頁面。在這頁面的底部中間,就可以找到「Federal Reserve Balance Sheet」(美聯儲資產負債表)。

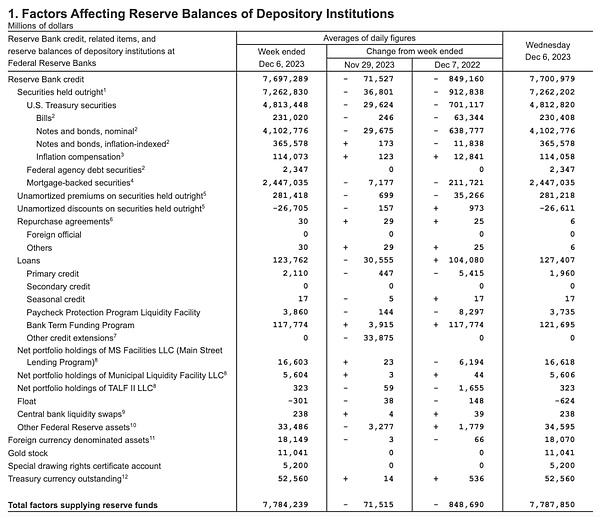

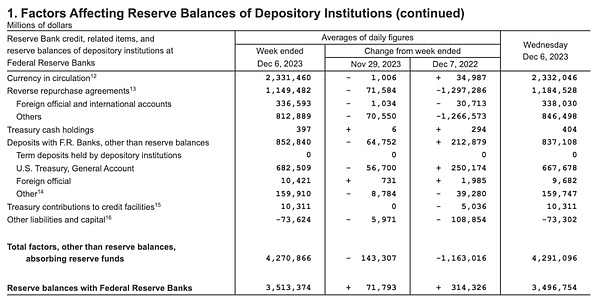

這是 2023.12.6 的最新數據披露:

資產項:

負債項:

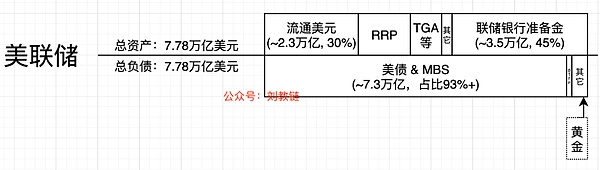

數據表格看得眼花繚亂。教鏈把它按照「幾何畫法」畫成了下圖:

作為一個中央銀行,美聯儲的資產負債表也是沒有所有者權益的,因此其總資產等於總負債。這個數字目前是不到8萬億美元。也就是我們常說的資產負債表規模。

我們通常所說的「擴表」就是指擴大這個規模,而相應的,「縮表」就是指縮小這個規模。

早在今年10月31號的時候,教鏈寫過一篇《央媽的「秘密」》,給大家拆解過咱們央媽的資產負債表結構。相對於央媽而言,美聯儲的資產負債表就顯得更加簡單 —— 特別是,資產端。

美聯儲的資產端特別「單純」:93%以上的資產就是美債和MBS。其中,大約三分之二是美債,三分之一是MBS(房地產抵押貸款)。

相傳在2008年次貸危機之前,美聯儲是只囤美債的。但是次貸危機的時候,各大銀行搞了太多的房地產債券,底層人民一斷供,資產要崩盤了,於是美聯儲就下場吸收這種債券,就此成了常規操作。

另外就是大家聽說過今年初的美國銀行業危機,硅谷銀行等一些中小行也學美聯儲囤美債,自以為如此安全的債券應該毫無風險。結果呢,美聯儲加息,美債價格跌破面值,搞得這些中小行資不抵債,紛紛破產。

那麼為什麼這些「資不抵債」的債券,美聯儲吸收過來,就不會暴雷呢?

這便是美聯儲無限鈔能力的最大秘密之一。

當然,這其實是公開的秘密。

債券在別人的資產負債表里,要按照市場價格計價。比如面值100刀的2年期美債,如果是在硅谷銀行手裡,當市場價跌到98刀,資產價值就縮水為98刀,不足以支撐100刀的負債,於是就發生了資不抵債的問題。

可是同樣是這面值100刀的2年期美債,如果是放在美聯儲手裡,那就大不一樣了。美聯儲可以忽略一切市場價格,直接按面值100刀簿記這項資產,永不縮水。這樣,美聯儲就永遠可以用它來支撐100刀美元的發行。美元是美聯儲的負債。100刀恆等於100刀。資產恆等於負債。

房子也是一樣。50萬刀30年期的房貸,放在別人手裡,如果貸款出現風險,其債券市場價是要縮水的,因為存在無法全額回收的風險。而一旦被美聯儲拿來,神奇的一幕發生了,美聯儲可以忽略一切市場定價,其實也就是忽視了一切市場風險,直接按照50萬刀來簿記這項資產,並以此為支撐發行50萬刀美元出來。50萬刀恆等於50萬刀。資產恆等於負債。

現在你可以掂量掂量,美聯儲表內的這高達近7.3萬億刀的資產,究竟有多少泡沫,又有多少水分,以及多少真材實料了。

於是乎,和解決次貸危機類似,解決銀行業危機,只要「發明」一個工具,把銀行的美債資產吸收到美聯儲這里,資不抵債就被解決了。這就是BTFP(銀行短期融資計劃)的本質原理:銀行把不足值的美債交給美聯儲,美聯儲按足值入表,發行等值美元還給銀行,銀行的美元資產就和負債相等了,資不抵債神奇地消失了!

目前,BTFP大概有1177億刀的規模,不大。主要是,只要不擠兌,這個問題其實並不致命。銀行捧着美債還能吃高息,何樂而不為呢?

剩下的資產項都比較瑣碎了,就不必一一列舉。

需要注意的是,關於黃金,其實美聯儲是進行了相反的簿記策略 —— 按照遠低於市場價的價格來入表。關於低估黃金價值的問題,在劉教鏈11.14文章《美國究竟持有多少黃金?》一文中有詳細的解讀。

如果還原為目前市場價格約2000刀來計算黃金的價值,那麼該項資產將膨脹到約5220億刀,占比也上升到約為6.7%。

美聯儲的負債端相比之下則稍微有那麼一點點復雜。

主要負債項是:流通美元,RRP(隔夜逆回購),存款(主要是TGA即財政部存款),以及最大頭的聯儲銀行准備金。

其中聯儲銀行准備金約3.5萬億刀占比45%,以及流通美元(美聯儲直接印的美元,即M0)約2.3萬億占比30%,是最大的兩項負債。

我們知道,美聯儲是一個私人機構,不接受美國政府的領導。它由多家地方聯儲銀行聯合成立,並輪流擔任理事,共同開會決策重大的貨幣政策。

美聯儲為這些聯儲銀行放在這里的准備金支付多少利息呢?

根據上個月,也就是今年11月份最新一次的議息會議紀要,目前准備金利率是5.4%。這稱之為IORB。

也就是說,每年美聯儲要支付給這些聯儲銀行們高達3.5萬億 x 5.4% = 1890億美刀的利息。

美聯儲本身又不賺錢,那麼這些利息用什麼支付?當然就是用資產的利息收入,也就是美債的利息收入來支付咯。

而美債的利息又是從哪裡來呢?主要就是美國政府的稅收。

看一下美國財政部網站就知道,2023財年的稅收大概是4.44萬億刀,平均到每個月就是3700億美刀。嗯,差不多半個月的財稅收入,都直接上交給了這些聯儲銀行老爺們。

有一個公開的知識是,美聯儲的盈餘會全部上繳給美國政府。啊,好一個大公無私的非盈利機構。

而同樣是公開的秘密則是,美聯儲作為一個管道,把從美國民眾頭上徵收的稅(主要是直接稅),經稅務局、財政部,藉助美債這個資產以及IORB這個工具,上供給了私人銀行家們。美聯儲在這個意義上,就是金融利益集團的抽水機。

* * *

除此之外,RRP也就是隔夜逆回購是另一個比較重要的操控市場的工具。

從表中數據可知,目前RRP在美聯儲表中占據第三大的規模,大約是1.15萬億刀。

而這一部分,美聯儲也是要付利息的。付多少呢?

根據11月份的議息會議紀要,目前隔夜逆回購利率被定在5.3%的水平。

也就是說,相當於單利每年付出去1.15萬億 x 5.3% = 609.5億美刀的利息。

比上面上供給儲備銀行的利息要少,大概是其1/3左右。

這部分主要是給了商業銀行。而商業銀行主要是通過貨幣基金吸儲放在這個工具里。所以,最後是流向了理財人士。

按照BitMEX創始人Arthur Hayes的看法,如果隔夜逆回購里的流動性出逃,而美國財政部賬戶(TGA)的余額卻沒有增加,那麼這部分流動性大概就是跑去追逐更高收益的產品去了。這可能也是我們今年看到隨着隔夜逆回購規模的持續降低,BTC持續走高的背後原因之一。

* * *

好了,經過這麼一番拆解,你應該更懂美聯儲一些了。尤其是,它是如何靠着巧妙的會計操作,上演「帽子戲法」;同時,偽裝成一個非盈利機構,向私人銀行家手裡輸送財富的。

有一些真相並不美好。它向我們展現了這個世界的冷酷。但是,了解真相、知道真相,是逃離被收割命運的第一步。當越來越多人覺醒,也許世界將會變得不同。

正如登月的阿姆斯特朗所說的:這是你的一小步,但也是人類的一大步。

作筆記是好習慣,給你新想法