日前,多家銀行發布公告,將於8月25日起對批量轉換范圍內的個人住房貸款,按照轉換規則,統一調整為LPR定價方式。若客戶不接受批量轉換,可於一定日期前自主轉換;批量轉換完成後,如果客戶對轉換結果有異議,可於2020年12月31日(含)前自助轉回或協商處理。

還房貸,選擇固定利率,還是浮動利率?是目前最令購房者頭疼的一件事情,特別是早期享受貸款打折的購房者。同樣,樂說和身邊的朋友也都面臨這個艱難的選擇,我們激烈的討論了一番。

房貸關乎著每個人的生活質量,多一分少一分都是自己的錢,所以很難做出選擇。網上也有很多專家和業內人士的分析文章,對於選擇固定,還是LPR分析的很透徹。選擇固定利率,月供還是如往常一樣,選擇LPR的還貸方式,無非是看未來經濟發展趨勢,說白了就是賭未來經濟上行,利率下降。

怎麼算?

首先來看看如果你選擇LPR,你當前的貸款利率和之前有什麼區別。

按照4.9%基準利率,當初貸款時的利率,可能是七折、九折、上浮10%、上浮20%等折扣,那麼現在對應的利率就是:七折利率3.43%、九折利率4.41%、上浮10%利率為5.39%,上浮20%利率為5.88%。

展開全文

如果選擇固定利率,那麼以後保持你現在的利率,直至還清貸款,不再改變。

如果選擇LPR浮動利率,轉換為參考LPR定價後,利率的表示方式將變為「LPR±點差」,其中的LPR就是定價基準。2020年7月份LPR最新利率5年期以上4.65%,連續4個月沒變。

第一,假如你原來的房貸利率打九折,也就是4.41%,今後的房貸固定加點數是-0.39,那麼,今年的利率就是4.65-0.39=4.26。

第二,假如你原來的房貸利率上浮10%,也就是5.39%,固定加點數是0.59,那麼,今年的利率就是4.65+0.59=5.24。

這就是你選擇了LPR之後,後期你的房貸利率該如何計算,參照目前的LPR基數看,選擇浮動利率,利息成本是下降的,對購房者是有好處的。

如果未來房貸利率一直穩定或者走低,無疑選擇浮動利率是賺的,但是,未來LPR的走勢究竟是持續下跌,還是會維持不變,又或者上漲,誰都不好所,變數太大。

未來LPR是漲,是跌?

據了解,大多數銀行的房貸客戶都已經轉換為LPR,歸根結底,是對未來經濟發展持有樂觀態度,對市場有信心。

有分析人士指出,從當前各方面意見看,在還款期限內,LPR大機率是一個下降趨勢。

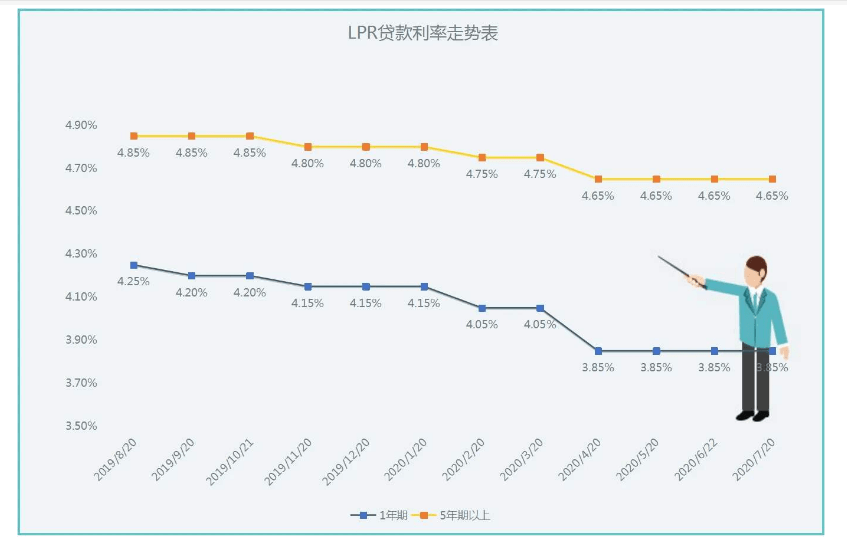

下圖是2019年8月份以來LPR貸款利率的走勢圖,一直是持續走低的。而且目前的利率是20多年來最低的。

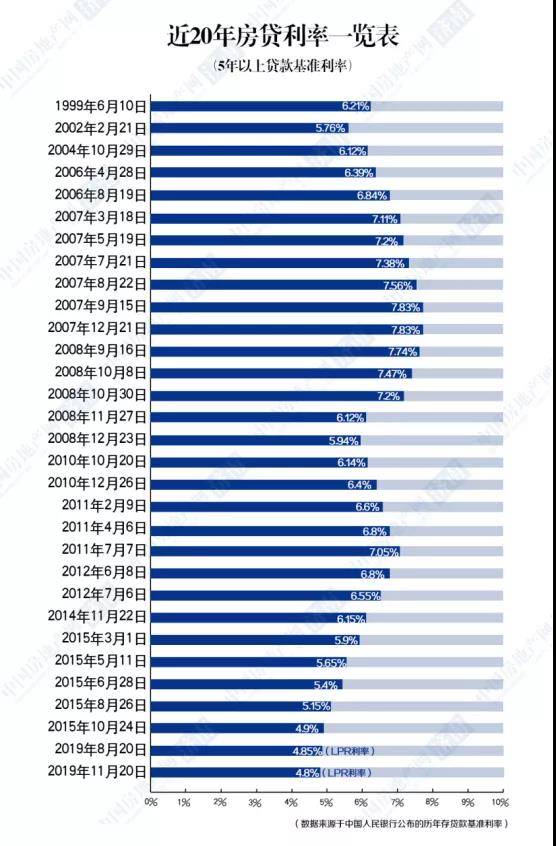

下圖是近20年來LPR走勢圖,供大家參考。不過,從2011年7月份以來,LPR利率持續走低,這也說明我國的經濟形式在逐步好轉,穩健發展。

從中長期看,隨著潛在經濟增速的降低,LPR的中長期均值較有可能低於2019年12月的水平。而且,當前的LPR明顯低,即便未來利率上升,但由於本金已經減少,對利息支出的影響也相對有限。

固定OR浮動,如何選擇?

目前來看,對於當初房貸利率上浮的購房者來說,將固定利率轉換為LPR是比較合適的,畢竟當初的利率偏高,而選擇LPR之後執行新的利率會有所降低,即便是未來LPR走高,也沒有多大的影響。

另一類適合選擇LPR的購房者,是未來5-10年內房貸到期或者貸款金額不高的人,未來5年LPR走勢不會有太大的浮動,而且轉換之後的風險也相對較小。

此外,如果你比較具有冒險精神,認為未來LPR會持續走低或穩定不變,也可以選擇LPR模式,享受下降帶來的紅利。

那麼,房貸要還10年、20年的購房者呢?如果說當初買房時利率打折,可以選擇固定利率,畢竟當初買房時已經有了一大塊優惠,而且房貸也不算太高,可以不用承擔LPR波動帶來的風險。

以上幾種情況,你屬於哪一種呢?而你又選擇的哪種方式呢?歡迎在留言區討論,提出建議。

樂說樓市,和你一起聊樓市,給購房者有價值的參考。

作筆記是好習慣,給你新想法