資本玩家回A股「割韭菜」:4年半虧掉32億元 股價3年即跌掉95%

中安消主業四年半虧掉32億元,股價3年即跌去95%,昔日資本玩家深陷債務泥潭,回A股借殼上市就為「割韭菜」?

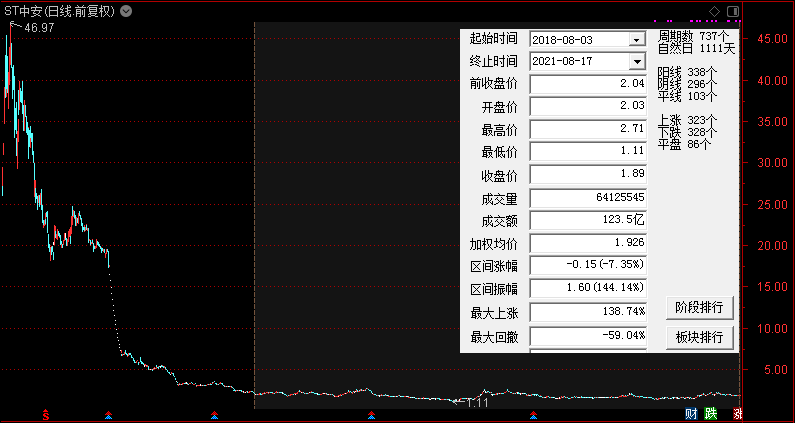

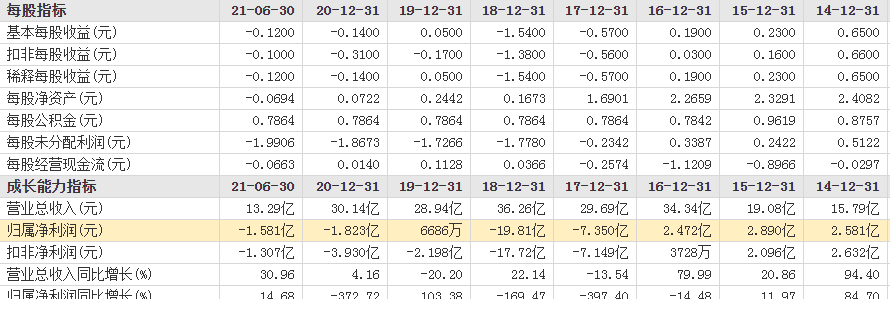

8月16日晚間,ST中安公布了2021年半年報,公司上半年實現營收13.29億元,同比增長30.96%,實現歸母淨利潤為-1.58億元,扣非淨利潤為-1.31億元!

然而,業績繼續虧損,或許對於ST中安股民而言早已成為習慣;要知道,在2017年至2020年,ST中安歸母淨利潤僅在2019年實現盈利,其餘年度均處於虧損狀態;至於扣非淨利潤,則已連續四年虧損,若算上2021年上半年,四年半已虧損逾32億元……

與其業績同樣低迷的還有股價;數據顯示,在2015年6月份,ST中安股價曾高達46.97元/股,隨之遭遇斷崖式暴跌,2018年8月份首度步入一元股梯隊後,近三年來公司股價基本維持在2元/股上下,最高2.71元、最低曾跌至1.11元/股!

也就是說,在2015年6月至2018年8月初,ST中安股價就已經跌去了95%;如今三年時間過去了,距離昔日高位跌幅仍超95%,毫無起色!至於曾一度接近12萬戶(2017年6月末統計)的投資者,如今也僅剩6萬多,離場的怕也是扛不住選擇割肉了!

展開全文

究其原因,或與其瘋狂並購、財務造假脫不開關系……

資料顯示,ST中安(即中安消)的前身是CSST(中國安防技術有限公司),2005年7月,塗國身通過反向收購的方式,推動CSST在美國上市,成為第一家在境外上市的國內安防公司。

2011年9月,上市滿5年,已成功轉板至紐交所的CSST宣布完成私有化改造,從美國退市。隨後,塗國身看中了A股市場的老八股飛樂股份。

2013年7月份,彼時的飛樂股份公布重大資產重組預案,飛樂股份擬以發行股份的方式向中恆匯志購買其持有的中安消技術100%股權,預估評估值為48.69億元,雙方初步商定交易金額為45億元。

值得注意的是,截至2013年6月30日,塗國身控制的中安消技術帳面淨資產僅為3.7億元,相比預估值48.69億元,增值率達到了1216%;即使以45億的交易價計算,增值率也高達11.16倍;至於高溢價的背後,主要系基於中安消技術所簽訂的數十億元合同!

在幾經調整後,交易價格最終降至28.59億元;截至2013年12月末,中安消技術帳面淨資產3.37億元,評估增值約25.21億元,增值率仍高747.05%。

2014年12月份,飛樂股份購買中安消技術100%的股權完成過戶,公司主營業務變更為安防系統集成及運營服務、產品製造,並於2015年4月更名為中安消;與此同時,公司控股股東變更為中恆匯志, 實控人變更為塗國身。

2015年4月3日復牌後,中安消的股價一路上漲,從停牌前的10.19元/股,短短兩個月時間,股價便飆升至最高點46.97元/股,漲幅高達360.94%,市值一度超600億元。

與此同時,塗國身的財富也是水漲船高;2013年塗國身以淨資產40.6億元位居2013年福布斯中國富豪榜336位,2015年以淨資產為165億元位居胡潤富豪榜145位。

可見回歸A股後,能夠獲得更高的溢價和財富……

在中安消實現借殼上市後,塗國身又推動公司在兩年內完成了十餘次收購,耗資超過30億元;凌厲的資本運作手段,讓其在資本市場名噪一時。從商譽的激增也可以看出其瘋狂,公司商譽從2014年末的3.29億元,至2016年末已飆升至 18.36億元。

然而,在2014年、2015年中安消技術並未完成業績承諾;2016年12月份,中安消又收到證監會《調查通知書》,緊接著2016年財報遭遇「非標」,2017年5月中安消戴上了*ST帽子!

在一系列利空消息影響下,加之重組流產,2017年5月31日復牌後,中安消股價曾連續走出17個一字板跌停,而本就已經慘遭腰斬的股價又再度腰斬……

對吼,2017年、2018年中安消歸母淨利潤連續2年虧損,負債累累,2019年5月份證監會處罰落地,終於掀開了中安消「偽裝」的面紗!

根據處罰書顯示,中安消技術存在虛構2014年、2015年盈利預測和虛增2013年營業收入情況,導致彼時披露的重大資產重組文件存在虛假記載、誤導性陳述……

其中,中安消技術將「班班通」項目計入2014年度《盈利預測報告》,在該項目發生重大變化難以繼續履行的情況下,未及時提供真實、准確信息;以及虛增2013年營業收入5515萬元!

隨之而來的是一眾投資者索賠,根據最新公告顯示,法院已受理相關原告訴公司證券虛假陳述責任糾紛案件合計1949了例。尚未判決的案件合計1655例,所涉訴訟請求金額(調整後)約為6.38億元;一審已判決的案件合計292例,所涉訴訟請求金額(調整後)約為0.69億元;二審已判決的案件合計2例,所涉訴訟請求金額合計為737,974.52元……

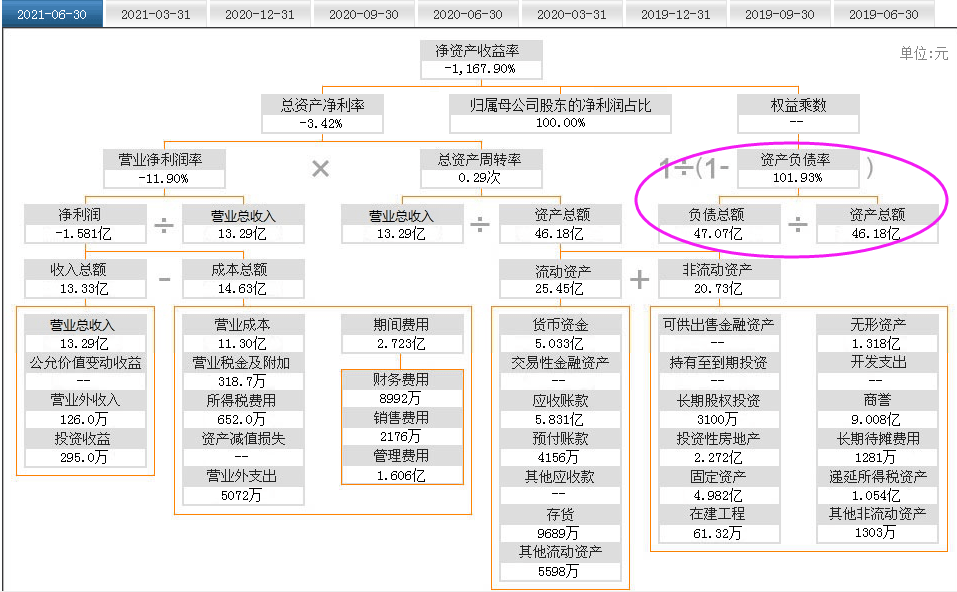

在2019年中安消實現扭虧,2020年又繼續虧損狀態,如今已經延續到2021年;與此同時,自2018年資產負債率飆升至90%以上後,截至2021年6月末,公司負債率已攀升至101.93%,處於資不抵債狀態!

至於實控人塗國身也因此前的瘋狂陷入債務危機,需賣房還債;如位於深圳市寶安區觀瀾街道高爾夫大道觀瀾湖高爾夫大宅*漢士達區A6棟的整棟房產,起拍價約2499萬元,以3449萬元成交。

同時,中國執行信息網顯示,塗國身已被法院列為失信被執行人,並被下發限制消費令。

此外,根據2021年半年報顯示,實控人塗國身通過中恆匯志持有公司41.15%股權,處於質押狀態的股份占其持股的90%之多,且因中恆匯志自身債務違約及訴訟事項影響,中恆匯志所持公司股份已被司法輪候凍結……

可以說,借殼上市時有多風光,如今就有多落魄,從600億市值到如今僅剩24億元,股價長達三年徘徊在2元/股上下,弱弱的問一句,塗國身推動中安消借殼上市是不是就為了「割韭菜」?

作筆記是好習慣,給你新想法