大家好我是小寶,一名致力於保護韭菜的保險博主。

前兩個月給大家分享過自己的「超級重疾計劃」,還專門開過一場講座介紹。

相比市面上的普通重疾,有三個優勢——

1)抵禦通脹,年紀越大保障額度就越高;

2)使用靈活,治病、養老,幹嘛都行;

3)一定程度上可以繞開健康告知…

我個人覺得方案還是很頂的,但問題在於想要理解這個方案,需要大量的保險基礎知識。

其中涉及到的險種、產品比較多,它們各自的功用要是搞得不夠清楚,幾年後你都不知道自己當初買的是個啥玩意兒…

今天豁出去了,把我的獨家秘訣用文章分享出來,一方面希望能讓大家了解得更清晰,另一方面也藉此推動一下保險公司的產品進化。

內容很多,有點燒腦,坐穩扶好。

2、

雖然我們大陸的保險經過這些年網際網路的推動,已經有了非常明顯的進步。

比如說有純消費型的產品誕生,不再捆綁身故責任,價格一降再降,增加中症概念…

但目前依舊有個問題,絕大部分產品的保障額度都是固定的。

30歲的時候投保50萬保額,不管是50歲得重疾還是到了80歲得重疾,理賠額都是50萬。

而大家也知道,通貨膨脹是客觀存在的,難免會擔心:萬一到了將來要理賠的時候,50萬不夠咋辦?

展開全文

另外,重疾險重疾險,聽名字就知道這個保險是用於應對重疾的。

但我們還是本能的希望,自己投入的錢能有更多用途。

比如說將來年紀大了身體依舊棒棒,能轉換成養老金使用就更好了。

最後,重疾險說白了就是我們和保險公司的一個對賭合同,保險公司為了確保自己的「勝率」,一般是不會接受帶病投保的。

像患有大三陽、肺結節、抑鬱症的朋友就知道,真的很難買到合適的保險。

對於已經身患小毛病的人來說,這就很蛋疼,有沒有什麼辦法能繞開呢?

今天給大家介紹的「超級重疾計劃」,就是為了應對以上問題而誕生的。

3、

關子就不賣了,因為市面上壓根就沒有能滿足以上條件的單一產品,所以咱們只能靠自己。

經過反復篩選,挑了三個險種形成合力來搭建「超級重疾計劃」。

分別是「增額終身壽,定期重疾和保證續保20年的醫療險」。

首先,為什麼是增額終身壽?

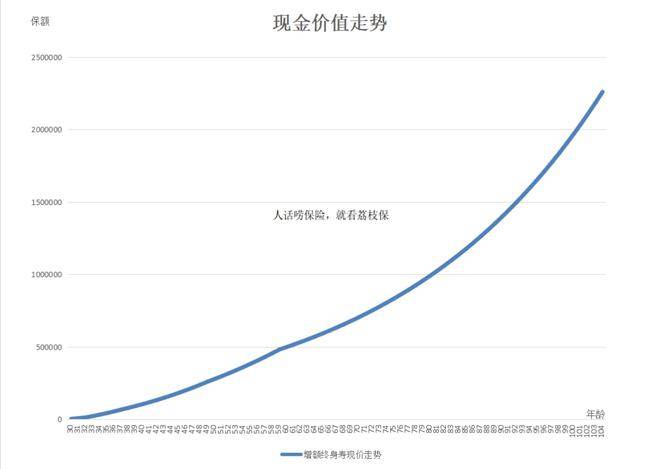

因為目前能夠提供保額穩定且持續增長功能的,就只有它。

增額終身壽就好比一個大號的創新型存款,把錢存進去後,保單的現金價值就是帳戶的「余額」。

不用的時候余額按照3.5%左右的速度復利增長,需要用的時候可以隨時靈活提取。

因此可以滿足我們兩個需求,一是投進去的的錢能穩定增值,二是將來萬一罹患重疾能靈活提取使用。

能實現這個功能的產品有很多,以支持30年繳費的傳家有道來說——

(點擊查看大圖)

30歲投保,每年交1萬,交30年。

重點看現金價值那列,它相當於是我們這個大帳戶的「余額」增長情況。

可以看到,40歲的時候現金價值是10萬,50歲是27.8萬,60歲是49.8萬,70歲是70萬,80歲是99萬…

持續增長,中間如果需要用錢,不管是看病、旅遊、換車、養老還是給兒子拿去當彩禮,都可以靈活提取。

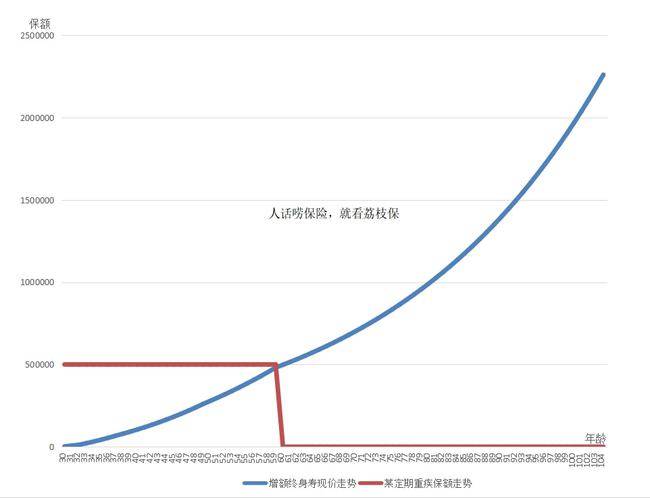

當然,有個問題也很突出,如果僅僅用增額終身壽當做自己的疾病保障,前期是有bug的。

比如40歲的時候,帳戶中的現金價值只有10萬,萬一遇上癌症之類的大病,遠遠不夠。

咋辦呢?

此時要引入我們的二號猛將——定期重疾。

(只保一段期限的重疾險,比如20年或30年)

它的作用是,在增額終身壽還未擔當起重任的階段,起到重疾保障作用。

比如選擇一個交30年保30年的產品,50萬保額,每年僅需2800多元。

方案搭建的前30年內,萬一罹患重疾,可以直接理賠50萬元。

而30年之後,雖然定期重疾結束保障了,但我們的增額終身壽已經支棱起來了。

可以回看一下前面傳家有道的演示情況,30年後也就是60歲後,帳戶中的「余額」已經達到49.8萬。

就算沒有定期重疾的「庇護」,得了重疾也有足夠的資金應對。

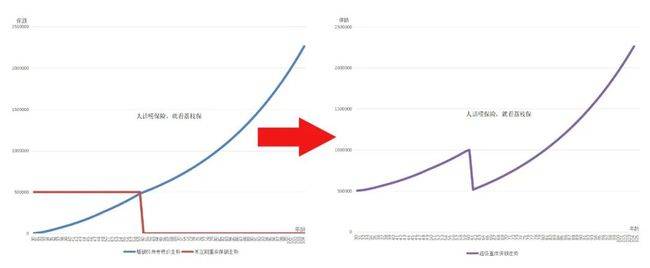

到了這一步,超級重疾計劃基本已經組建完成,但以防萬一,還是建議再引入能夠保證續保20年的好醫保長期醫療對疾病保障進行加持。

20年內不用擔心停售斷保的問題,萬一罹患重疾,不僅能用重疾險或增額終身壽應對大額開支,同時還可以用好醫保長期醫療把支付出去的治療花費再報銷回來。

比如三四十歲的時候不幸罹患癌症,可以使用定期重疾理賠50萬到手,同時還可以用好醫保長期醫療把治療癌症的花費報銷回來。

那原本的50萬理賠款是不是就沒用了呢?

大有用處哈~

一是可以用於應對後續康復保健費用,二是可以用於增額終身壽的後續繳款。

以後健健康康的自然好,增額終身壽帳戶中的現金價值可用於養老等開支。

若將來不幸罹患別的疾病,也可以用於覆蓋治療花費,進退皆可。

當然,定期重疾和增額終身壽的選擇並不拘泥於以上提到的兩個產品。

就以重疾的選擇來說,我們可以選只保30年的,可以選保到70歲的,還可以選擇保終身的。

而增額終身壽有傳家有道,也有金滿意足臻享版等,各有各的特點~

不要刻舟求劍哈。

4、

寫到這,不知道正在看文章的你能否get到這個方案的搭建邏輯,我盡力了。

再回應一下開頭所說的超級重疾的優勢是怎麼實現的——

1)保額增長,是因為有了增額終身壽的加持,能夠按照固定的利率復利增長,年紀越大帳戶余額就越多;

2)資金靈活多用,是因為增額終身壽的現金價值提取方式非常靈活,到了後期如果身體依舊棒棒,可把現金價值用於養老、消費或傳承都行;

3)一定程度上能繞開健康告知限制,是因為增額終身壽的減保權在投保人手上,而健康告知可以讓被保人去過,比如子女或配偶。

比如老公給老婆投保,老公是投保人,老婆是被保人。

過健康告知看的是老婆的身體狀況,老婆的身體符合要求即可投保,而保單的減保權是在老公手上。

所以即便老公身體狀況不佳,也可以用這種方式曲線救國。

像我們粉絲當中的幾位朋友,因甲癌理賠了幾十萬之後,很難再買重疾,而又擔心將來再得別的疾病,往往就會選擇用這種方式,把資金投到增額終身壽中復利增長,以後專款專用。

作筆記是好習慣,給你新想法