前些天剛給大家推薦了一個少兒專屬重疾險,惠寶保,性價比賊高,5次賠付的價格比人家只賠1次的都低。

本想著大家關注小寶的時間也不短了,平時也給大家分享過不少方案搭配的方法,大夥兒應該輕車熟路。

結果捏,後台一堆人在問…

得…小寶再從頭講講,看看兒童保障方案應該怎麼搭配才最劃算。

順帶著講點真話,把你們朋友圈裡賣保險的業務員全給得罪一遍。

三大原則

1

跟練武功之前要先記號心法口訣一樣,給孩子配置保險也要記住幾個心法口訣。

結合過往經驗和科學配置理論,小寶給大家提煉出三大原則。

業務員看了,保准氣得牙癢癢想咬我。

1、先大人後小孩

很多人,尤其是新手父母,用「愛子心切」來形容可能都保守了。

甭管自己配置過啥保障吧,哪怕啥都沒有,也想給孩子拉滿上頂配。

從情感上來說這麼做完全符合常理,但從家庭理財的角度看就不科學了。

因為一般成人才是經濟支柱,才是保障的核心。

舉兩個極端例子大家就懂了——

案例一,成人保障拉滿,孩子啥保障都沒有,分別假設成人發生風險和孩子發生風險兩種情況。

展開全文

成人發生風險,有保險頂住,風險轉嫁給保險公司承擔,家庭順利渡過難關。

但要是風險降臨到孩子身上呢?

雖然沒有保險,但有成人罩著,做父母的就算是上刀山下火海也在所不辭。

可能依舊不太好過,但不至於GAME OVER。

反之,案例二為孩子保障拉滿,成人沒保障。

孩子發生風險,沒問題,有保險轉嫁風險。

但成人要是遇上不期而至的風險,那麻煩可就大了。

所有的風險都得自己扛,孩子年紀小沒有收入更沒有籌款能力,別說幫忙了,不搗亂就算好的了。

家底兒不夠厚的,可能就因此陷入無法扭轉的悲劇之中了…

因此,結合各個家庭成員的分工考慮,家庭保障的順序應該是,先大人後小孩。

2、先保障後理財

很多家長在給孩子配置保險保障的時候,很容易走入的第二個誤區是,配置過多的返還型保險和理財型保險。

返還型保險的套路,小寶說過N次。

說白了就是保險公司利用了我們的損失厭惡心理,把我們多交的錢拿去賺利息。

用其中一部分利息覆蓋保障成本,最後到期了再把本金還給我們,中間賺一個利息差。

比如年繳保費1萬塊,保險公司一年能用它賺500塊利息。

用其中200塊拿去覆蓋保障成本,剩下的300塊中,保險公司自己賺250塊,最後返還1萬本金+50塊錢利息給我們。

掰掰手指算一下就能發現,其實選擇不返還的消費型保險,把本金留在自己手裡生利息才是最劃算的。

另外,還有很多父母給孩子配置了理財型保險,比如教育險、婚嫁險、創業險…

它的特點是安全性極高,不用擔心本金損失,但缺點是流動性差、收益率不亮眼。

所謂汝之蜜糖吾之砒霜。

這類產品適合可投資金融資產較多的家庭,用於資產配置、控制風險,妥妥的沒毛病。

但對於一些預算較少的普通家庭來說,配置理財險會占用本就緊張的預算,以至於保障型的保險配置不齊全。

比如原本一家三口有2萬塊的保費預算,全部配置保障型產品的話剛好配得滿滿當當,但如果拿了其中1.5萬買了理財險,那就涼涼了。

因此小寶也一直強調,先保障後理財,先學會走,再想著跑。

3、控制費用

這條聽起來像廢話,但其實很實用。

首先是為什麼控費,原因小寶前面說了,家庭保障的核心在大人。

要是在給孩子配置的時候就已經把預算用完了,大人的保障也就沒了。

其次是應該控制到多少,才算合理?

過程就不給大家展示了,直接告訴大家兩句話:

一是家庭保障型保費的開支,應該控制在年收入的8%左右。

二是孩子的保障開支,應占家庭保障總開支的20%左右。

算下來就是,孩子的保障應占家庭年收入的1.6%,或者說是2%以內。

比如夫妻倆人的年收入合起來是10萬,那麼給孩子買保險,保費加起來就要控制在2000塊以內。

家庭年收入為20萬,孩子的保費就控制在4000塊以內…

以上三條記好了,能避開市面上80%以上的保險銷售陷阱!

反之,如果你想驗證一下自己身邊的業務員靠不靠譜,可以把小寶說的三大原則反過來問他。

比如問我想先買點理財險再考慮重疾險好嗎?我想先給孩子買保險以後再給自己買好嗎?

一問便知。

一三一結構

2

「心法」講完了,下面就開始練點實際的「基本功」。

給孩子配置保險,記住小寶的一三一結構即可。

(點擊查看大圖)

一個基本保障,三個必選保障,以及一個可選項目。

首先,「一個基本保障」指的是國家醫保,一年兩三百塊就能擁有。

價格便宜,沒有健康限制,也不用擔心停售問題,只要交錢就能上,是任何一個商業保險都代替不了的!

其次,「三個必須保障」指的是商業的「重疾險、醫療險和意外險」。

其中重疾險和醫療險應對疾病風險,意外險則應對意外風險。

重疾險的理賠款一是用於治病,二是用於彌補父母的收入中斷問題。

做父母的都知道,娃無小事,娃要是生了大病,至少有一個家長要7×24小時全天候照料。

上班?是不可能的。

所以別以為有個醫療險報銷看病花費就行了,還得有重疾險才穩妥~

至於意外險,對於小孩子來說更是必不可缺。

小孩子風險意識低,日常免不了磕磕碰碰,像之前一位粉絲分享的,吃顆棗都理賠了7000塊…

最後,一個可選項目則是教育金。

如果配置好了以上的醫保+3個必選保障後,還有餘力的話,可以考慮適當配置些教育金。

畢竟只要孩子生下來,後面的教育金開支基本上就是確定的。

六七歲的時候就得要上小學,十八歲的時候就得要考大學,一步一個腳印。

做父母的,總不能因為自己財務規劃問題耽誤了孩子的學業。

具體配置多少,就看自己的預算、風險偏好和對孩子的期望。

具體方案推薦

3

以0歲男寶寶為例,給大家做三個伸手黨方案參考參考:

(點擊查看大圖)

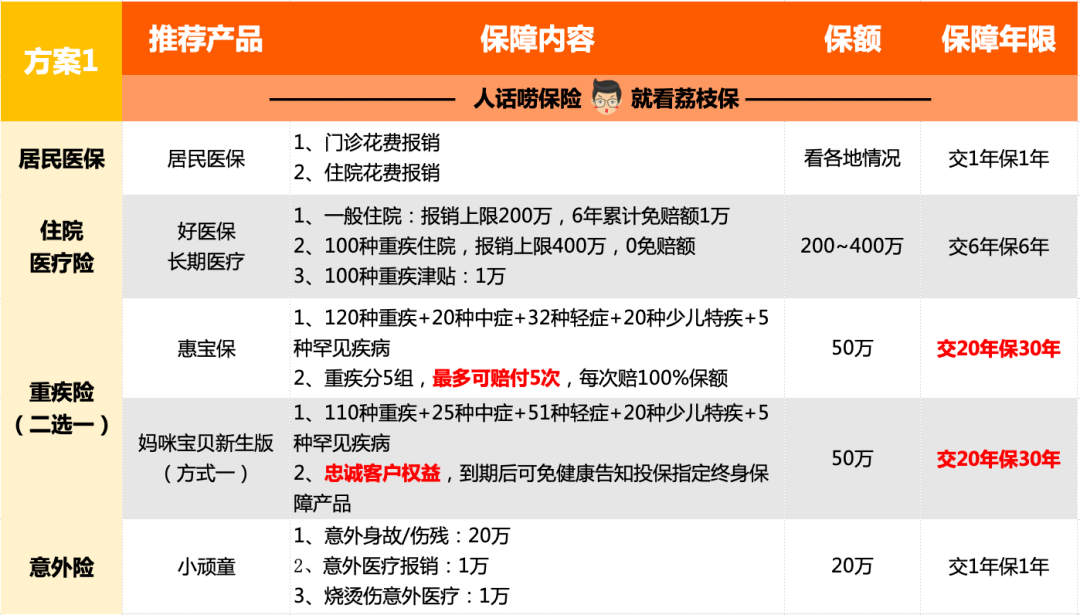

方案一,價格最極致,不算醫保的總花費是1249元,是絕大多數家庭都能承擔得起的。

其中主要是把重疾險的保障期限進行了壓縮,只保孩子30年,保費最便宜。

兩個產品二選一即可,惠寶保勝在便宜,媽咪保貝勝在有忠誠客戶權益,且支持核保~

適合家庭年收入在6萬左右的朋友配置。

(點擊查看大圖)

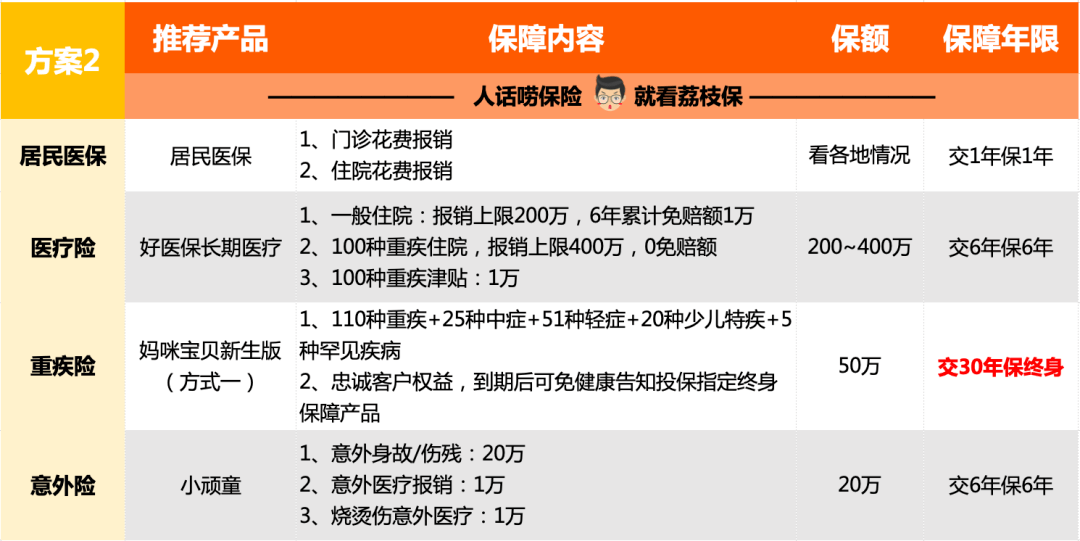

方案二,保障足夠全面且兼顧性價比,不算居民醫保,方案總保費是2679元。

相比方案一,主要是把重疾險的保障期限拉長保到終身,能保障孩子一輩子。

根據小寶的經驗,很多人早前買了定期重疾,後面都會想升級為終身的。

然而合同一旦簽訂就就不能改了,要想改成保終身,只能重新投保。

因此,建議有條件的最好一步到位上終身,適合年收入在13萬左右的家庭配置。

(點擊查看大圖)

方案三,算是保障型方案的高配了,不算醫保的費用是3540元。

這個方案針對兩個地方做了提升,一是把重疾險升級為重疾保兩次的版本,只要前後兩次得的重疾不一樣,就能賠2次50萬。

二是增加了一個帶門診報銷和小額住院醫療報銷的意外險,即便孩子有個感冒發燒,看門診也能報銷。

另外,他還有小額醫療險的功能,能補充報銷好醫保1萬免賠額的部分。

住院花費1萬以內的,用小當家報銷,1萬以上的,用好醫保報銷,互相彌補~

雖說是高配方案,但也不是高不可攀,適合年收入在18萬左右的家庭配置。

當然,如果有中高端醫療需求的,還可以繼續升級方案。

看重醫療環境和就醫體驗的,可以掃描下方二維碼加小寶私聊,給你具體推薦。

至於「一三一結構」中最後提到的那個「一」,教育金保險,就比較靈活了,得結合個人情況配置。

產品很豐富,有收益相對比較高的,也有比較靈活可以同時用於孩子教育和自己養老的~

作筆記是好習慣,給你新想法