關注過近一兩年重疾險市場的朋友應該都知道,現在重疾險的保障是越來越豐富。

從最初的只保重大疾病,到增加輕症保障,到增加中症保障,再到增加癌症二次賠付保障…

一步一步,越大越全。

雖說性價比不差,但由於保障內容的堆砌,價格難免水漲船高。

動輒就要五六千的保費,一些預算偏緊的朋友都望而卻步了…

咋辦呢?

等就完了,因為保險市場從來不缺「攪屎棍」。

這不盼星星盼月亮,盼來了一個可以只保重大疾病的純純重疾險,有為1號。

保障簡單,價格便宜,一看就是我等價格敏感型消費者的菜!

1

保什麼?

展開全文

(點擊查看大圖)

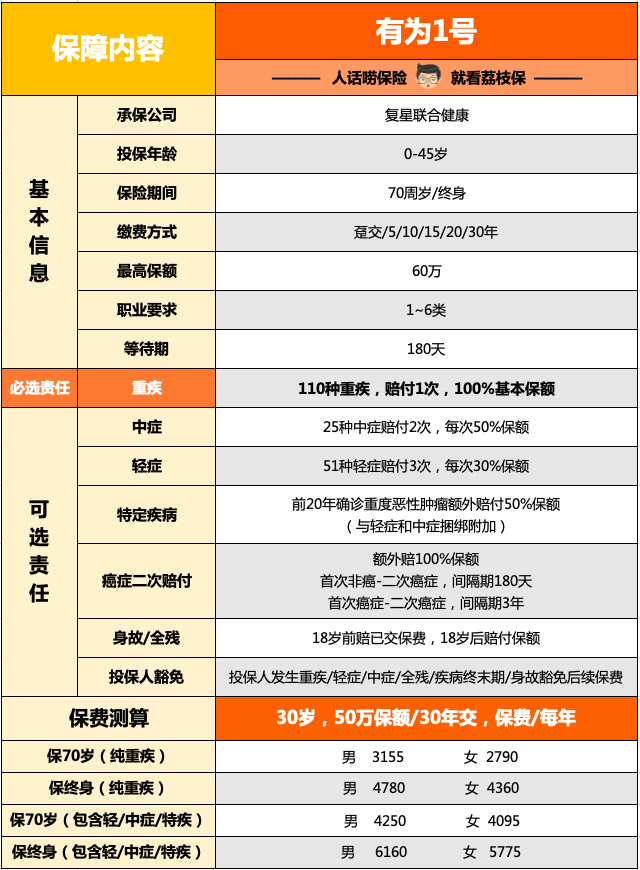

看這個框架蠻有意思的,小寶從裡面看到了有為1號的執著以及它的小小期待。

看起來保障內容一大串,其實可以簡單劃分為兩塊:1個必選+6可選。

有為1號作為一個重疾險,必選項目自然是重大疾病保障。

保110種重疾,賠1次。

而像我們常見的輕症和中症,則被它歸到了可選保障裡面。

可以選,也可以不選,豐儉由人~

就像我們去麥當勞點了個單品漢堡,沒要薯條和可樂,把價格做到了極致。

以25歲男性,50萬保額為例——

交30年保到70歲的價格是:2695元/年

交30年保終身的價格是:4030元/年

即便是剛畢業的小兄弟也能承擔得起。

在這個只想著做加法增厚產品利潤的重疾市場,有為1號能逆勢做減法,小寶敬它是條漢子!

那它的「小小期待」是啥呢?

是它雖然主打純重疾市場,但還是沒忍住把各種市面上的保障做成了可選項。

除了前面提到的輕中症外,還有「癌症二次賠付、投保人豁免、身故保障、前20年患癌症額外賠付50%保額」。

其中「前20年患癌症額外賠付50%保額」這項是跟「輕症和中症」捆綁的。

意思是只要我們附加上輕症和中症保障,就默認選上了「前20年患癌症額外賠付50%保額」。

而「癌症二次賠付、投保人豁免、身故保障」這三項,可以單獨附加~

總之,各項保障都碼在貨架上了。

你可以不要,但我必須要有,萬一你要,我肯定滿足。

2

跟達爾文5號榮耀版PK

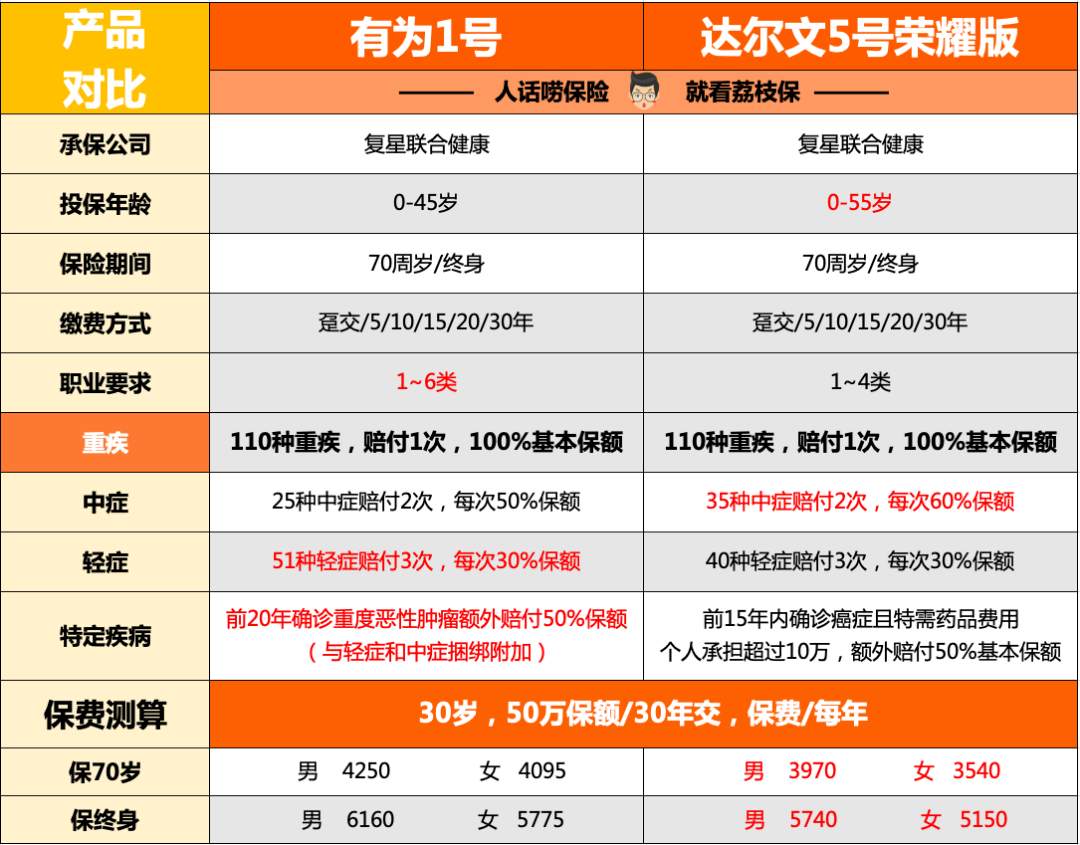

達爾文5號也是「精簡」後的重疾,只是沒有有為1號這麼極致,輕症和中症還是必選項。

對比看看,加了輕症和中症後兩款產品誰更劃算——

(點擊查看大圖)

拋開其它的附加項目,只要輕症和中症,以及產品的特別保障。

有為1號的特別保障是,前20年患癌症,能額外賠付50%保額。

比如小明30歲投保50萬保額,50歲之前要是得了癌症,能賠75萬。

而達爾文5號榮耀版的是,前15年患癌症,特定藥品費超過10萬塊的話,額外賠50%保額。

從理賠門檻來看,有為1號的明顯更低,只要前20年確診癌症就能獲得額外賠付。

但從價格上看,達爾文5號榮耀版則便宜了500塊左右。

一個癌症額外賠付的門檻更低,一個價格更便宜,倆產品怎麼選呢?

小寶認為,對於保障到70歲的朋友來說,直接閉著眼選達爾文5號榮耀版即可。

本身選擇保到70歲就是奔著壓縮預算去的,保費能低則低。

核心的輕症、中症和重疾保障全都到位了,把省下的500塊拿去配置百萬醫療險和意外險不香麼。

而對於預算相對寬松點,可以選擇保障終身的,再考慮加點錢配置有為1號~

3

極致方案推薦

前兩天寫了個臨期食品商店的介紹,沒想到還挺受歡迎的。

看來大家最近手頭都比較緊。

今天小寶借著有為1號,再給大家來個極致的方案推薦。

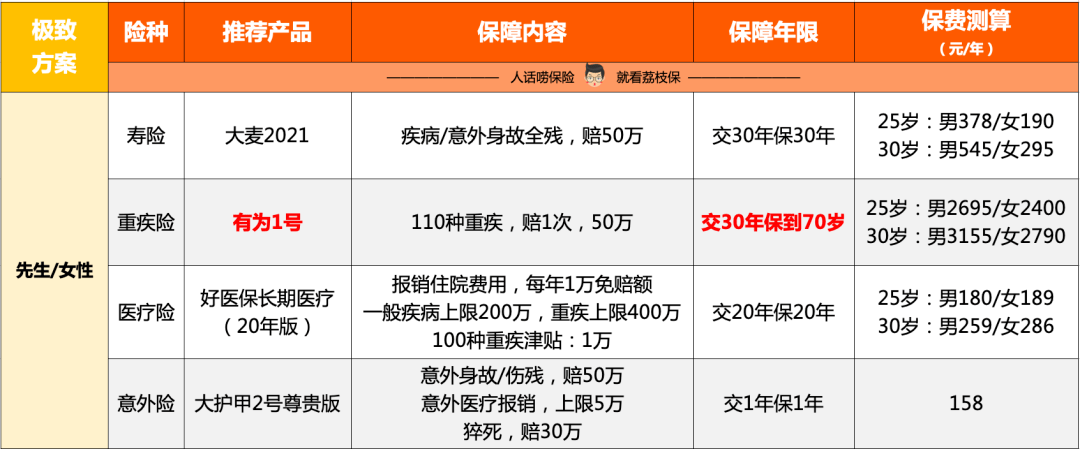

如果當下經濟壓力非常大,同時又希望有個相對全面的保障的話,直接抄小寶的作業准沒錯——

(點擊查看大圖)

25歲男性配置,全套下來只要3411元!

25歲女性配置,全套下來只要2937元!

四大險種一個沒落,身故風險有壽險保障,疾病風險有重疾險和醫療險保障,而意外風險則有意外險保障。

別看重疾保障有點「單薄」,只保了110種重疾,輕症和中症保障一概沒有。

但別忘了,小寶安排了個好醫保長期醫療在後面頂著呢。

好醫保沒有疾病要求,只要住院花費達標了就能報銷治療花費,不管是輕症還是中症,都在保障范圍內。

考慮到輕症和中症本身治癒率就挺高的,同時花費也還行,10萬左右即可覆蓋。

所以用好醫保長期醫療報銷治療花費,也勉強能應對~

另外,考慮到穩定性問題,小寶把好醫保6年版換成了20年版。

20年內不用擔心停售斷保的問題,相當於給這個方案又加了一層安全墊。

而如果不幸罹患重疾,重疾能直接賠付50萬保額。

既可以用於覆蓋疾病治療開支,又能用於解決收入中斷的問題。

總的來說,方案雖然便宜,但五髒六腑俱全,預算緊張的朋友可以參考參考哦。

作筆記是好習慣,給你新想法