昔日四川一哥隕落:債務逾期215億元 巨虧67億吞掉2年利潤

又虧損近20億元!昔日四川「地產一哥」曾年賺超30億元,如今前三季度即虧損超67億元,一舉虧掉2年盈利……

10月底,藍光發展公布了三季報,公司前三季度實現營收148.6億元,同比下降52.65%,歸母淨利潤虧損67.05億元,扣非淨利潤為-89.43億元;其中第三季度營收為29.25億元,同比下降81.22%,淨利潤為-19.83億元……

至於巨虧的原因,藍光發展解釋稱,主要系報告期內公司結轉物業貢獻利潤減少以及本期減值計提金額同比增加所致!

根據半年報顯示,在其淨利潤虧損47.21億元的背後,系公司計提資產減值准備暨處置資產共計減少本期利潤總額約49.44億元;其中計提壞帳准備減少本期利潤總額約0.81億元,計提存貨跌價准備減少利潤約45.79億元,處置資產減少利潤約2.84億元……

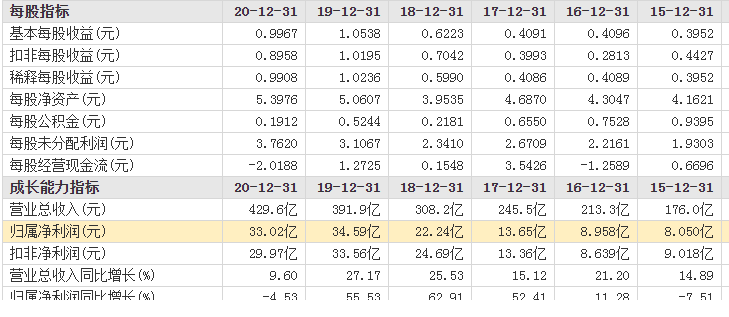

要知道,在2019年、2020年,藍光發展實現淨利潤分別曾高達34.59億元、33.02億元,如今僅用九個月時間,就幾乎將前兩年盈利之和全部虧掉了!

作為昔日的四川「地產一哥」發生什麼了?答案即是:和華夏幸福一樣,出現了流動性危機!

從2020年年底開始,藍光發展開始傳出以管理層動盪、流動性危機等為代表的一系列負面事件,在公司陷入輿論漩渦的同時,它也一步一步地將自身債務危機曝光到大家面前。

在房地產行業當中,一旦公司開始出現債務危機,公開市場再融資必然受阻,同時旗下樓盤項目自然會遭遇影響,以至於導致經營性現金流回速放緩等問題……

據了解,進入2021年以來,藍光發展旗下大量項目被媒體曝出了停工、甚至還有以爛尾來形容的新聞;在2021年5月份,中國執行信息公開網公開了一則立案信息,被執行人為藍光發展,申請人為交銀國際信託,藍光發展違約也首度進入大眾視野。

如同華夏幸福一樣,債務問題一旦發生,就如同滾雪球般的不斷擴大;根據公告顯示,截至2021年9月24日,藍光發展累計到期未能償還的債務本息金額合計215.07億元,其中包括銀行貸款、信託貸款、債務融資工具等債務形式……

展開全文

10月26日,上清所又曝出,未收到藍光發展支付的付息資金,根據通知顯示,2021年10月26日是「20藍光 MTN003」的付息日;該筆債券在2020年10月23日發行,發行金額為15億元,票面利率為7%。

值得注意的是,為緩解資金壓力,藍光發展也曾通過處置資產增加公司現金流,但目前來看,公司的補救動作並不足以緩解自身所面臨的債務壓力。

根據三季報顯示,截至三季度末,公司總負債1846億元,負債率已攀升至90.31%;其中,帳上貨幣資金僅為75.97億元,而短期借款、長期借款及一年內到期的非流動負債合計高達471.4億元……

對此,藍光發展也表示,因公司發生階段性的流動性風險,部分債務未能如期償還,並由此產生一系列訴訟、資產凍結和查封等,將會對公司後續的持續經營產生較大影響。

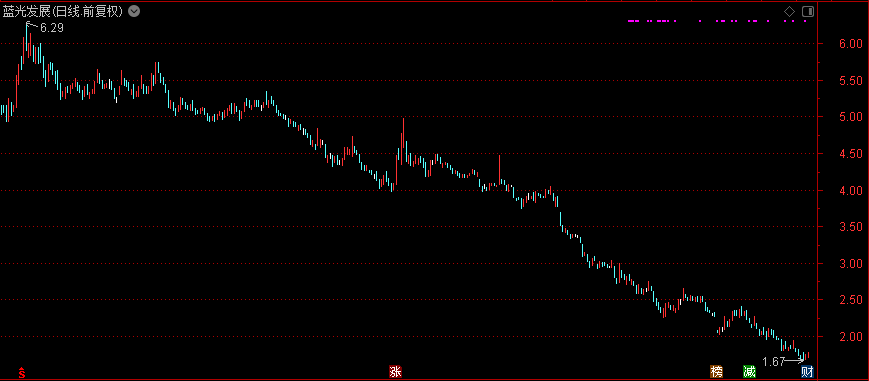

不僅如此,自2021年7月份以來,藍光發展股價曾高達6.29元/股,隨後便開始一路陰跌,到如今跌至一元股,期間累計跌幅已超70%……

受此影響,不僅持有該股的逾8萬股民損失慘重,光發展控股股東持股更是屢遭被動減持、司法拍賣;數據顯示,在2021年6月底,藍光投資控股曾持股17.39億股,占比高達57.31%;截至10月11日,其持股降至15.22億股,持股比例降至50.15%。

公開資料顯示,2015年藍光發展借殼迪康藥業完成A股上市,藉此打開了融資渠道,並開啟了全國化擴張的腳步。

其中,在2015年至2020年,藍光發展拿地數分別為15宗、18宗、31宗、85宗、48宗、60宗;期間更是頻繁高溢價拿地,如2015年以123.68%的溢價在合肥高新區拿地,2016年以9.97億元在青島拿地,溢價率高達204%……

再如在2020年,公司先後溢價122.9%競得河南南陽一宗地塊、以85%的溢價率拿下安徽阜陽的一幅宅地、在河南南陽、信陽分別以150.65%、148.54%的溢價率補充了土儲……

當然業績也是相當優異,在2015年公司銷售額僅為183億元,到了2019年便增至1015.37億元,成長為銷售額過千億的全國性房企,更是成為了四川「地產一哥」!

一直到去年年底,藍光發展原本飛速擴張腳步按下暫停鍵,在市場普遍降溫的行業環境之下,藍光發展也因此步上了泰禾、華夏幸福等企業的後塵,陷入了債務違約的危機之中……

作筆記是好習慣,給你新想法