小產權房神秘的火了,能買嗎?

近期關於房子的政策是鋪天蓋地,從學區房到新房積分制,關於房子的話題一直都是大家關注的,最近深圳的小產權房又神秘的火了。

「深圳小產權房一口氣漲30萬?」

「沙井某片區因農民房太火爆,被張貼告示風險提醒。」

「深圳龍華300套農民房,一天搶光!」

……

什麼是小產權房?

小產權房

指在農村集體土地上建設的房屋,這些地屬於村中集體所有,通常只能在本鄉范圍內的農村集體成員之間流轉,外村人無權購買。一般沒有國家發放的土地使用證,也沒有預售許可證,在房管局沒法備案,拿不到房產證。

就算有產權證也是由鄉政府或村政府頒發的,並不算是真正的合法有效。

目前市場主要小產權房分為:

1、村委統建樓

村集體組織在集體用地上建設的樓盤,類似於村集體在宅基地上蓋房子,再分給村民。其土地和房屋建築都是由村委出資籌建,村委的地皮,屬於村委自建房,物業管理一般有村委直接接管。

2、村委集資房

集體共同集資建房,合作建設的樓盤。該類型的小產權房在市場數量比例較高,甲方一般是村委和開發商,然後村委蓋章,律師方見證。

3、開發商建房

地皮由開發商在村委購買後,然後開發建房,簽署合同為開發商方和購房者共同簽署。

但請記住,就算有律師見證、村委蓋章背書,小產權房也不是真正合法有效的。

展開全文

為什麼小產權房會如此火爆?

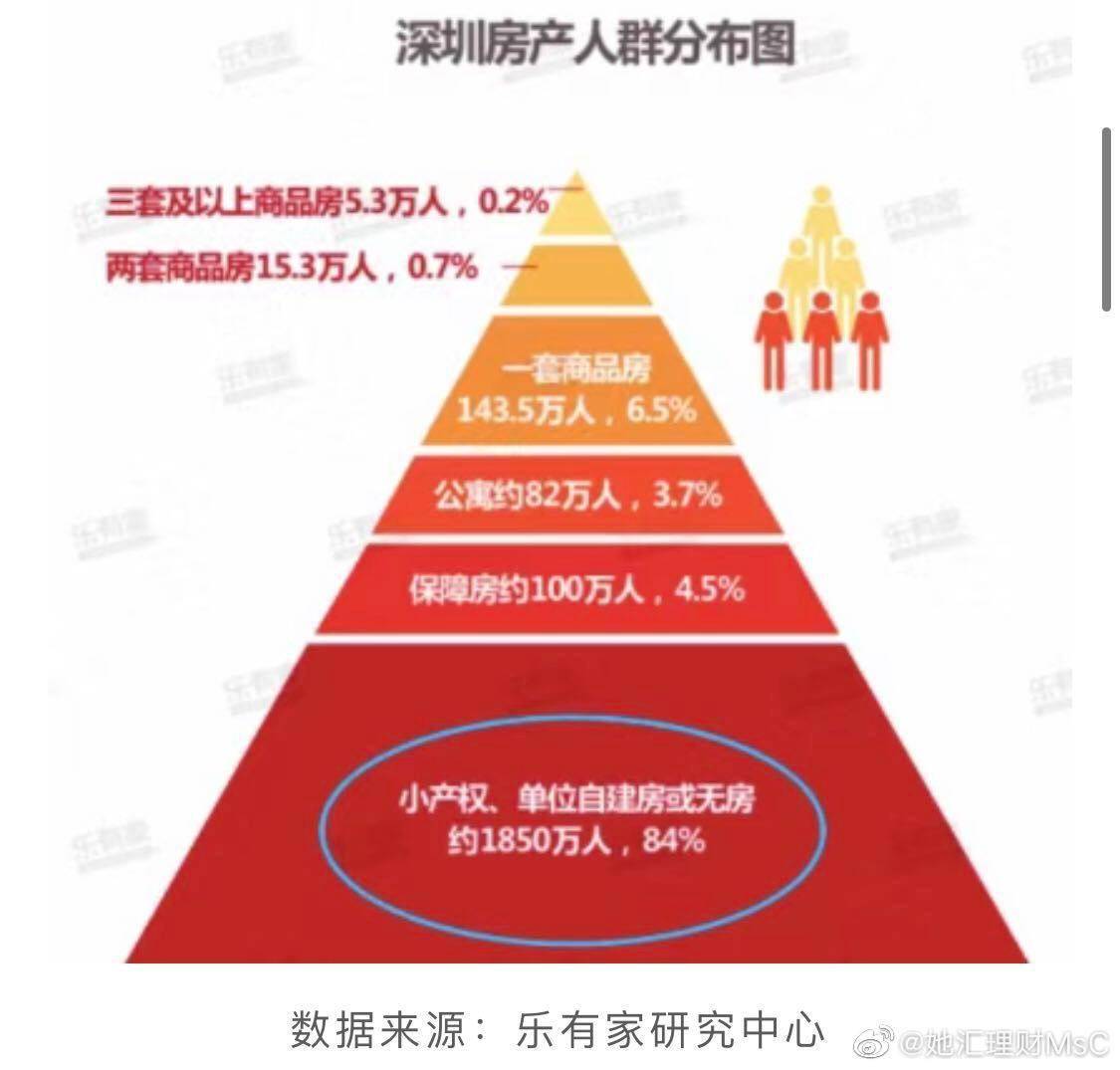

深圳現在常住人口約2000萬,但是根據住建局數據,目前深圳約有181萬套商品住房,25萬套保障性住房,公寓及其他類住房46萬套。總共約252萬套住房僅僅是深圳人口的十分之一左右。小產權房基本占據了深圳樓市的半壁江山,看下面這張圖,1850萬人住小產權房,遠遠超過深圳一半人口。

由於政策和銀行貸款雙重壓迫,加上旺盛的購買需求和現下的商品房供應不足,小產權房屬於商品房的一種有效補充,一些剛需購房者就把需求轉向小產權房。

小產權房的價格可能只有同樣區域正常商品住房的一半,因為商品房首付提高買不起,新房搖號不夠格,無奈之下只好選擇小產權房。多重因素刺激下,小產權房市場快速升溫。

小產權房有哪些風險?

小產權房雖然價格有優勢,但是也有很多風險的!

一、交易風險大

小產權房沒有房產證,沒有辦法做正規的公正手續,即使第三方見證,同樣不具備法律效力。且只能在村集體間流動,如果是集體之外的人購買,簽訂的合同是無效的。如果發生購房糾紛,買方不受法律保護。

二、「一房多賣」風險

由於小產權房無法進行不動產登記,所以很難確認有沒有偷偷的將房屋再次進行出售。

三、房子質量沒保障

小產權房可能屬於違規建築,沒有第三方機構的約束,房屋質量難以保證,可能會有安全隱患。

四、有可能錢房兩失

小產權房未經土地行政管理部門批准而是用集體所有土地的,涉嫌違法用地,違法建築,有可能被國家無償征地或者強制拆遷,最後錢房兩失。

小產權房雖然火爆,但風險不小的,就算自住也面臨很大風險,就算誘惑再大也要謹慎選擇。

風險提示

本文件作為本公司旗下基金的客戶服務事項之一,不屬於基金的法定公開披露信息或基金宣傳推介材料。

本文件所提供之任何信息僅供閱讀者參考,既不構成未來本公司管理之基金進行投資決策之必然依據,亦不構成對閱讀者或投資者的任何實質性投資建議或承諾。本公司並不保證本文件所載文字及數據的准確性及完整性,也不對因此導致的任何第三方投資後果承擔法律責任。

基金投資有風險,敬請投資者在投資基金前認真閱讀《基金合同》、《招募說明書》、《產品資料概要》等基金法律文件,了解基金的風險收益特徵,並根據自身的風險承受能力選擇適合自己的基金產品。基金的過往業績及其淨值高低並不預示其未來表現,基金管理人管理的其它基金的業績並不構成新基金業績表現的保證。

本公司提醒投資人基金投資的「買者自負」原則,在做出投資決策後,基金運營狀況與基金淨值變化引致的投資風險,由投資人自行負擔。敬請投資人在購買基金前認真考慮、謹慎決策。

本文件的著作權歸匯豐晉信所有,任何機構或個人未經本公司書面許可,不得以任何形式或者許可他人以任何形式對本文件進行復制、發表、引用、刊登和修改。

收藏

舉報

作筆記是好習慣,給你新想法