不容否認的是,網際網路行業的高速發展為消費者們帶來了極大的生活便利性。但任何新生事物都有其兩面性,如最近幾年網際網路行業野蠻式地擴張就帶來了諸多不利,最典型的就是行業內出現的諸如阿里、京東這一類的平台型公司。

網際網路行業催生的平台型公司,讓這些公司成為了最大的資源的掌控者。用白話來說,全國大部分中小商家都在幫他們打工。

而今天我們要說的話題就是關於幾家網際網路公司進軍社區團購的問題。網友們都清楚,社區團購在最近1年多又再度火熱了起來。

阿里、美團、拼多多以及滴滴出行等網際網路公司,紛紛在這一領域「排兵布陣」!

這些網際網路公司之所以熱衷「社區團購」是因為他們需要更多的流量,因為從某種程度上來說,網際網路本質就是一門流量生意。

買菜屬於「高頻」,這是下沉市場的寶貴流量,如能搶占這塊高地,對於任何網際網路公司來說都是值得的買賣!

如阿里之前就對外宣稱,將在社區團購這一領域的投入不會設置上限,而京東對社區團購的打法更為激進,京東不僅投資了老牌社區團購玩家「興盛優選」,劉強東更是直言將親自帶隊。

展開全文

社區團購這個行業到底適不適用網際網路公司來改造,這個我們目前不好說,但人民日報對於這些網際網路公司大肆進軍社區團購,就不是太看好。

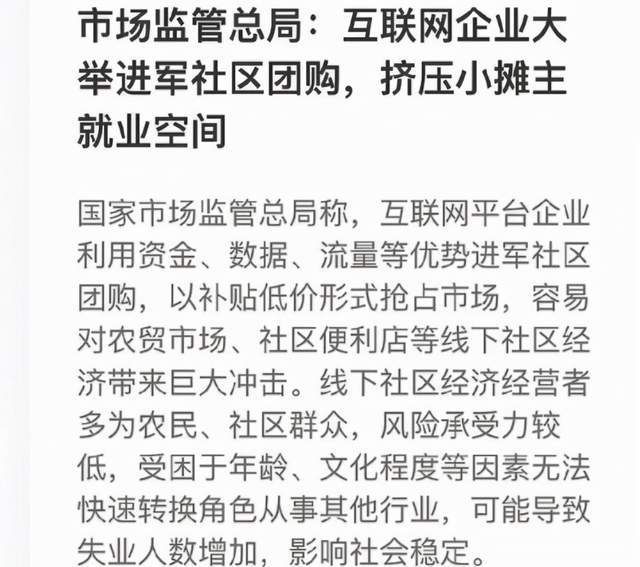

之前人民日報就說了,別只惦記著幾捆白菜?應該去追求「星辰大海」。而近日市場監管總局更是表示,網際網路企業大舉進軍社區團購,擠壓小攤主的就業空間。

意思已經說得很明白了,大部分主流媒體並不支持這些網際網路公司在社區團購領域裡的大動作。

有數據顯示,目前一眾網際網路公司在社區團購領域裡的投入已超上千億元。對此網友們表示,是時候收手了。

或許有網友會說,時代在進步,社會在發展。社區團購代替「小攤主」是大勢所趨。

過往在自然經濟下,生產者相對於商販(流通渠道)非常弱勢,但是中國地廣人多,流通渠道太過龐大復雜,提升生產者群體收入的政策每每到不了上游生產者身上。現在有希望了,大型網際網路公司集成流通渠道,對整個產業鏈的「蛋糕」分配一目瞭然,想通過再分配政策調整收入就簡單多了。只不過這個過程不能太快,一方面被動的阻力來自底層小攤主,一方面主動的阻力來自流通渠道隱形巨頭及其捆綁在一起的大中小千千萬萬渠道商。

嗯,上面這位網友看似說得很有道理。但春公子之前就說過,網際網路公司最擅長的打法就是前期補貼,在占據用戶群之後,就開始進入收割階段。

滴滴和美團當年給的補貼,現在大家還能拿得到嗎?自打阿里搞起了「菜鳥驛站」,你們還享受過快遞公司的送貨上門服務嗎?

美企業最喜歡打的是科技戰,通過科技的優勢,把成本幾毛錢的晶片賣你幾十塊。中國網際網路企業最擅長的是補貼大戰,通過燒錢的手段搞死競爭對手,然後掌控市場話語權。這就是中美網際網路存在的差距,美系網際網路公司擅長技術創新,而國內大部分網際網路公司擅長的是商業模式上的創新。

所以很能理解人民日報給出的評語,那就是把更多的精力放到科技上去,要比放到商業模式上好得多。大家說是不是這個道理?

作筆記是好習慣,給你新想法