大家好我是小寶,今天收到一封鐵粉的投稿。

鐵粉化名小J,今年26歲,看過照片人很帥。

工作3年勤勤懇懇,誰知被飛來橫財/禍砸到,存下了自己人生中的「第一桶金」,122萬。

雖然過程有點魔幻,但挺有借鑒意義的,分享出來給大家看看。

以下內容由小J分享。

2、

大家好,我是小J,小寶說我工作3年攢下了122多萬,確有其事。

但如果有的選,我寧可不要這些錢。

因為這筆錢是來自,我3份保險的理賠款。

(術後)

之前看小寶分享過別人的理賠經歷,今天我也來說說我的經歷,望大家引以為戒!

說起來最開始關注的是力哥,那會他還在做理財脫口秀,在窗簾前面講課。

他寫的每一篇文章我都看,有幾篇文章涉及到保險,看了之後很認可。

所以我的第一份意外險、門診險和醫療險都是聽力哥推薦購買的。

後來,力哥招到小寶成立了公眾號荔枝保,我也立馬關注了。

3、

慢慢的,我了解了四大險種的作用,也順手把它們配齊了。

展開全文

因為年輕再加上小寶推薦的產品性價比確實高,起初每年的總保費不過3200元,還不到我年收入的5%。

後面保險公司一直在推出新產品,保障內容也逐步升級,我又陸續給自己加配了兩份重疾和一份壽險。

其中重疾有一份是復星聯合健康的,主打不分組賠6次的,一份是信泰的,主打60歲前能額外賠80%的。

世事難料,沒想到後面都給我用上了。

4、

2018年從學校畢業後,我從一個無憂無慮的學生轉變為每天為了幾兩碎銀而奔波的社畜。

好在,一直有體檢的習慣。

參加工作的第一年,因為工作表現好,評上了優秀員工,公司給了一次免費體檢的機會,當時沒有任何異常。

2019年,我參加了教師資格證的考試,拿這個證書要參加教育局統一安排的體檢。

雖然沒有看到最終報告,但因為順利拿到了證書,結果應該也是沒有異常的。

2020年,因為疫情原因,中斷了一次。

2021年7月下旬,我繼續體檢了。

當時想著萬一出現問題還得去醫院治療,不如直接去醫院體檢,於是pass掉了美X和愛X,選定了一個公立醫院。

體檢一開始很順利,做心電圖時,醫生還說我這麼年輕就知道來體檢了。

說我們這個年紀就像是冉冉上升的太陽,正是發光發熱的時候,聽到這句話,心裡暖暖的。

誰知等我做甲狀腺彩超時,檢查的醫生表情突然嚴肅了起來,印象很深刻,他咂了幾下嘴,感覺就不對勁了。

檢查醫生說得很委婉,有腫塊,要去門診復查。

當即掛了普外科的專家號,拿著體檢報告去找專家。

專家看了我的B超說:小伙子,你這個分類是5級,很大機率是癌症了。

果然,人在疾病面前還是容易自亂陣腳,聽醫生這麼一說,當場就把我嚇尿了。

我擔心一家醫院說的不全面,於是當天又掛了另外兩家三甲醫院的專家號。

結果依舊,但不幸中的萬幸是,其中一項檢查把最壞的情況,未分化癌,給排除了。

5、

本著「早發現早治療」的原則,立馬住院准備手術。

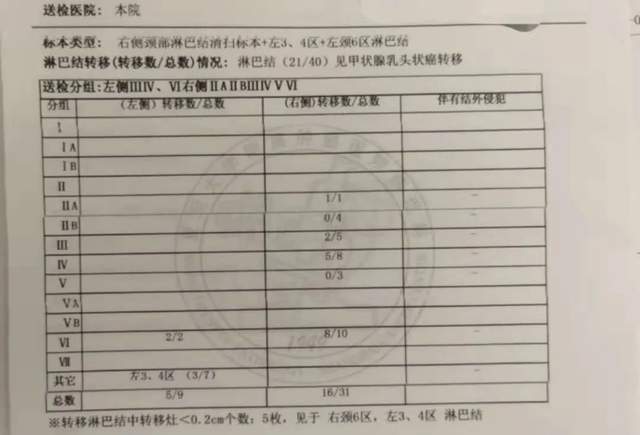

由於有淋巴結轉移,所以我要進行淋巴清掃。

為了保證手術效果,我還花了一點錢請上海的專家來當地醫院做飛刀。

但是過程一波三折,先後因為台風、疫情,上海的專家始終沒能過來。

好吧,既然專家過不來,我就自己去上海找專家。

我先在微信小程序做了醫保異地就醫備案,這樣我的醫保卡就能在上海直接看病報銷了。

手術過程很順利,由於打了止痛泵,所以從頭到尾都沒怎麼疼過,術後第三天我就回了家。

不得不說現在醫療水平確實進步很大,我的傷口是用組織膠縫合的,甚至都不需要拆線。

等脖子上的痂掉落後,我就回公司繼續搬磚了。

6、

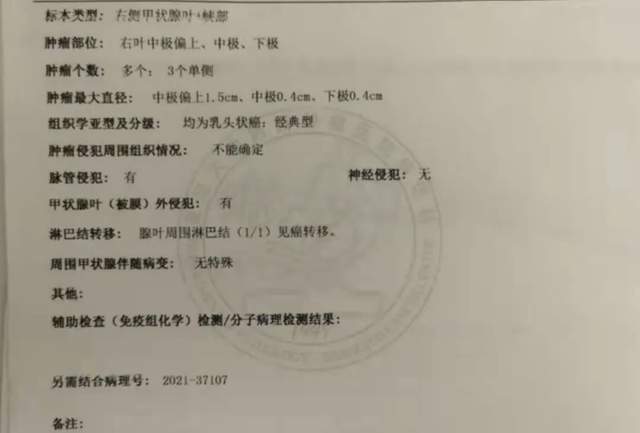

病理報告出來,顯示確診為甲狀腺癌乳頭狀癌,符合醫療險和重疾險的理賠條件。

我找出之前整理保險的表格,挨個給各個保險公司打電話報了案,並按要求准備了申請資料。

其實無非就是身份證復印件,銀行卡復印件,電子保單,理賠申請單,病理報告,出院小結,手術記錄,體檢報告等。

三個保險公司的材料,我是同一天寄出去的。

瑞泰的重疾險是18年買的,復星聯合健康的是19年買的,信泰的是20年買的。

不知道是不是瑞泰的已經滿2年的原因,它的理賠速度最快,印象中5天內30萬就理賠到帳了。

因為我當時提前把下一年的保費也交了,所以保險公司理賠的時候退還了給我。

而復星聯合健康和信泰人壽的工作人員都有上門面訪,詢問並讓我闡述前後的經歷。

差不多過了20天左右,我也陸續收到了這兩家保險公司的理賠款。

復星的理賠了20萬保額,因為在他家買的是多次賠付型重疾,豁免了後續的保費,以後再得別的重疾還能再賠。

信泰的因為有重疾額外賠付,60歲前患重疾出險可以賠付1.8倍保額。

我買的保額是40萬,所以賠了72萬,並且也把我提前交的保費退給了我。

三份理賠款到帳,總共122萬,一下子讓我變成了小有存款的人。

之前跟小寶開玩笑說,如果按照我的消費水平,要是理財一年能達到10%的收益的話,我就可以提前過上fire生活了。

7、

當然,雖然甲癌治癒率高,但總歸也是一種重疾,今後我也很難再買重疾險保障大病了。

思來想去,我還是打算妥善存放這筆理賠款。

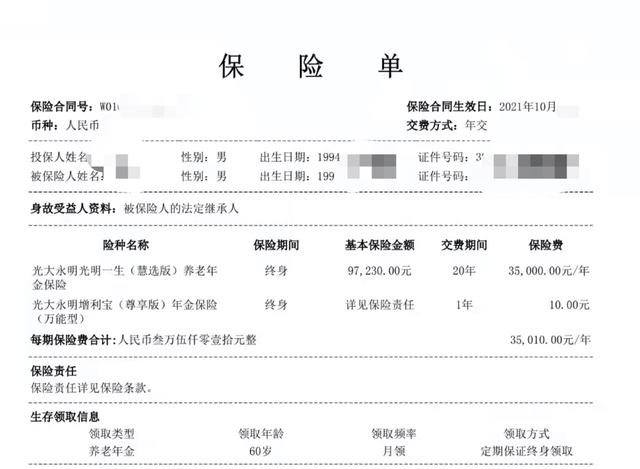

先給自己配置了一份年金險,分20年繳費。

給父母和自己保留個養老社區床位的同時,也給自己的將來預備一個穩定的現金流。

剩下的還在計劃中,准備再放一部分到增額終身壽中。

第一是因為它的收益是100%確定的,第二是因為它能靈活提取。

萬一將來得了別的疾病要用錢,可以隨時從中提取應對。

畢竟身上也就一份20萬保額的重疾保障了,而醫療險雖然額度高,但穩定性始終不夠好,有點方。

8、

雖說得病總歸是不好的,但這個經歷改善了我的心態。

以前的我每天都很拼,這從我爭取來的優秀員工獎就能看出來。

而經歷過一次手術後,現在心態佛系了不少,同時也更加注重飲食、作息和運動。

最後簡單跟大家分享幾點心得體會:

1)趁年輕,盡快配置保險

買保險,年紀越輕,保費越便宜。

因為保險公司也不傻,等你年紀大了,身上一堆毛病了,患病的機率大了,保費勢必要增加。

到那個時候,還能買都是好的,就怕到我這個地步,再想買就難了。

2)每年都要體檢

原先在大家的印象中癌症都是四五十歲的人得的,但是現在大家會發現,很多人年紀輕輕的也得了癌症,這說明癌症有年輕化的趨勢。

所以建議每年給自己安排一次體檢,有好的身體,就算蹦迪,也能蹦的更high,不是嗎?

3)網際網路保險性價比很高

以前老媽買過線下的某安的保險,每年交3600元,連續交20年,但是保額只有5萬。

更為可笑的是,這個5萬保額還是重疾險和壽險共用的保額,性價實在比太低了。

而網際網路保險的性價比能吊打他們,從我的理賠體驗來說也非常順利。

誰的錢都不是大風刮來的,我們能省則省。

4)甲狀腺結節很常見

甲狀腺結節現在越來越常見了,第一是因為現在醫療技術進步了,很細小的結節都能看的出來。

第二是因為現在的人們壓力大,熬夜,飲食不規律,所以出現甲狀腺結節的人也越來越多。

如果分類是4a以下,建議定期復查就行。

如果像我一樣已經發展成癌症,也不用擔心,規范治療後,堅持吃藥,能和普通人一樣生活。

最後,感謝小寶也感謝我自己,希望這次分享,能讓大家明白保險的重要性,謝謝!

作筆記是好習慣,給你新想法