大家好我是小寶,一名致力於保護韭菜的保險博主。

還有最後30天,網際網路保險新規就要施行了,最近咨詢量已經爆棚。

就好比牛市來了,財經號、股評號粉絲增長迅速一樣,現在我這兒的粉絲增速也起來了。

得,趁著最近大家對保險關注度高,提醒兩件事情,對大夥有益~

1、

關注我時間長的老粉,很多都早早配齊了四大險種。

壽險、重疾險、醫療險,意外險,一個不落~

最近有讀者問我,這兩年保險更新挺快的,有沒有必要換一下?

按說,我一般不建議輕易更換。

因為幾年過去了,很多人的身體健康狀況都發生了變化。

比如體檢查到了結節、囊腫、小三陽之類的,這時候再換,很容易觸碰到健康告知。

展開全文

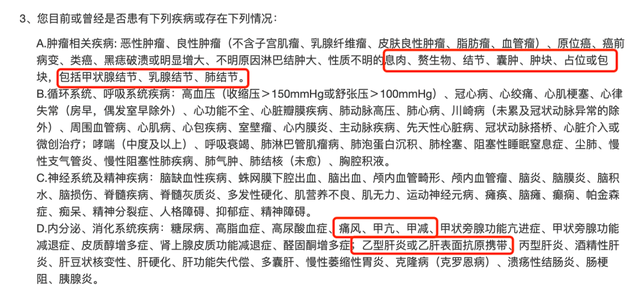

(某重疾險健康問卷)

輕則除外承保,相關部位的疾病不再保障,重則一個不留神,以後理賠都可能有麻煩…

因此,若無必要,並不建議大家給自己找「事」兒。

2、

那什麼情況才是「有必要」呢?

就是通過更換產品,可以節約保費的時候。

比如說像一位讀者小帥,31歲男,在他29歲的時候投保過一份瑞和定期壽險。

80萬保額,交20年保到60歲,保費是1592元/年。

這在當時已經是性價比非常不錯的定期壽險了。

然時至今日,定期壽險產品進化了好幾輪,保費也一降再降。

以這位讀者的信息來算,重新買一份大麥定壽2021,交20年保到60歲,同樣80萬保額。

保費是1152.8元/年…

這就有點意思了。

小帥繼續交原來的保險,還剩下17年保費,累計是:1592元*17年=27064元。

小帥重新投保大麥2021,重新交20年保費,累計是:1152.8元*20年=23056元。

兩者相差了4008元…

好傢伙,一台筆記本電腦扔出去了。

這還是他自己一個人的,要是再把他老婆的算上,更換產品後能節省的錢更多。

3、

把客觀情況跟小帥說清楚了,剩下的就交給他自己決定。

畢竟定期壽險的健康告知非常寬松——

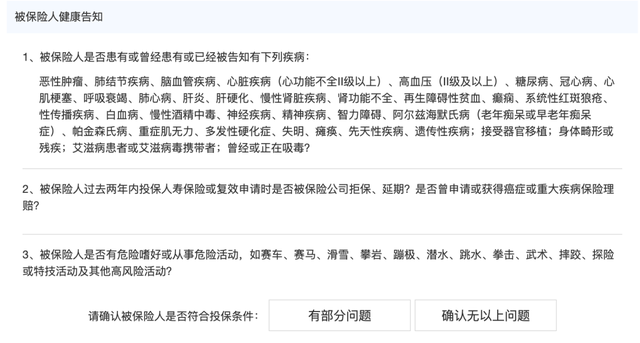

(大麥2021健康告知)

即便兩三年過去,身體狀況發生了變化,大多也不會觸碰到。

對今後的保障內容,以及理賠,更是沒啥影響。

不知道大家怎麼看,反正如果是我自己,肯定會選擇更換。

當然,目前建議大家關注更換的長期險也僅限定期壽險而已。

因為它健康告知寬松,框架簡單,更換起來不容易出紕漏。

確定三點即可:身體符合新產品健康要求、更換能省錢、老產品的保障期能覆蓋新產品的等待期。

至於重疾險,

因為今年1月份監管剛施行了新規,導致現在的新產品,把常見的甲狀腺癌情況挪到了輕症進行保障。

也就是說,如果得了一般的甲癌,以前的產品可以當做重疾進行理賠,至少賠100%保額。

而現有的重疾險產品,只把它當做輕症理賠,大概是30%保額,比前者少了一大半還不止…

因此,如無必要,不建議大家更換重疾險。

4、

壽險建議,重疾險不建議,那醫療險和意外險呢?

後面兩個大多是,交1年保1年的產品。

其中醫療險我推薦的是好醫保和醫享無憂,都是這些年來的王中王,一般不需要換。

而意外險呢,

每年都會有兩三個新品出來,一直建議大家,到期了選最新最好的重新配置即可~

因此,對於大部分朋友來說,也就壽險和意外險有調整空間哈。

5、

另外,最近年底了,很多保險公司想沖業績。

有的為了多攬點業務,就適當放開了一點核保門檻。

比如說我們的老朋友,昆侖健康、百年人壽、復星聯合等,針對一些問題開了個口子。

像體重超標,近視度數太高、甲亢、甲減、肝囊腫、肝血管瘤、A肝、戊肝、B肝的、早產、手足口病、川崎病、蠶豆病等…

總之好些原來很難上車的問題,現在符合最新放寬條件後的,都有機會上車。

正因健康問題苦惱配置不了重疾險的,不妨一試。

這些問題一般需要走人工核保,要注意的細節比較多。

各位自行把握好時間哈。

因為有的異常可能需要到醫院進行復查,而提交復查報告後保險公司審核又需要時間…

總之,早點約早點安排,別把自己整被動了。

作筆記是好習慣,給你新想法