「歐盟這次IOSS稅改顯得簡單粗暴,因為固定一個IOSS號碼大大增加了被盜用的風險。對清關公司來說也是非常大的挑戰。如何判定訂單是亞馬遜等電商平台訂單還是獨立站的訂單呢?一些物流公司必然會通過歐洲其他小國大量注冊IOSS帳號,又該如何管控呢?」

本期曉生洞察連線身處英國稅務和物流業務實操一線的4Plinks創始人William,來和大家共同探究即將於7月1日開始實施的歐洲稅改新政帶給行業的影響和變化。

壹、歐洲稅改新政策概況一覽

2021年7月1日起,歐盟對亞馬遜,eBay,速賣通,wish等主流電商平台開始實行「代收代繳」增值稅。

通過電商平台訂單商品從歐盟地區發往歐盟買家,但賣家的公司注冊地址不在歐盟境內。如FBA,海外倉模式。

通過電商平台訂單商品從非歐盟地區直接發往歐盟買家,且貨件價值不超過€150. 如平台自發貨模式。

歐盟本土運營公司將不在代收代繳范圍之內。

我們目前所普遍使用的「代收代繳「的表述並不是非常嚴謹,只是為了方便大家解讀。

根據新稅法規定,當買家通過電商平台下訂單的同時,收取增值稅的義務就從平台的離岸賣家轉移到電商平台本身。

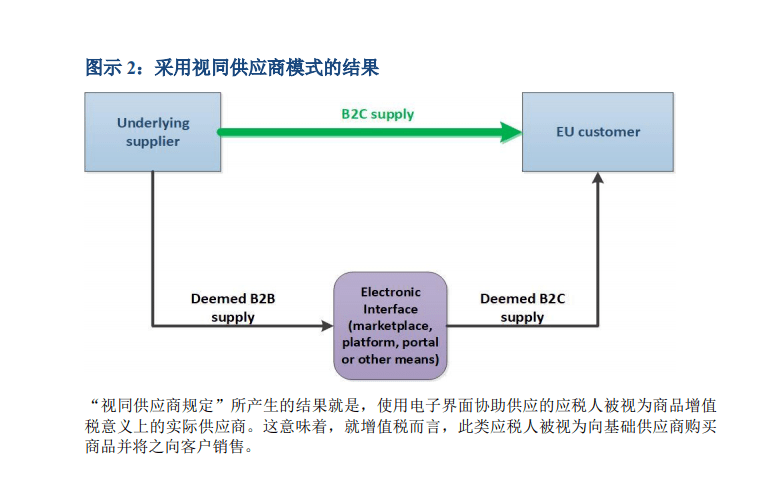

將引入特別規定,把使用線上電子界面協助供應的企業也視為增值稅意義上的供貨企業,視同為供應商。

(圖片來源:4Plinks)

(圖片來源:4Plinks)

歐盟新稅法讓稅務局從之前監督追查平台上的數百萬離岸賣家,到目前只需要監督主要的幾個電商平台增值稅繳納,大大減輕了稅務部門的稽查工作負擔。同時也通過新法規效應完善電商平台收取增值稅的義務。

貳、新稅法對稅務申報有何改變?

展開全文

新新稅法對稅務申報還是有比較大的改變,因為整個商業模式從原先的B to C (離岸賣家to平台買家) 變為 B to B to C( 離岸賣家 to 亞馬遜等電商平台 to 平台上面的買家)。

根據新稅法 B to B供應免徵增值稅,並享有抵扣權,但需要如實申報。

舉例:離岸賣家通過亞馬遜平台銷售一款產品,不含稅售價是€100, 假設VAT稅率是20%,進口時候申報CIF 價值是€30( 假設繳納進口增值稅是€10), 平台含稅銷售價是€100+€100*20%=€120, 買家支付€120。

新稅法之前:

離岸賣家需要繳納的銷售增值稅=€100*20% 或 120*20%➗(1+20%)=€20

離岸賣家增值稅抵扣申報= Sale Vat(銷售增值稅) – Input VAT(進口增值稅)= €20-€10=€10 。

那麼賣家在進口時候繳納€10,在做月度或者季度申報時在繳納給稅務局€10。

整個申報和亞馬遜等電商平台沒有任何關系,同時亞馬遜等電商平台也無需為其平台上賣家申報真實性擔負任何責任。同時因為稅務局的有限的人力無法監督每一個賣家是否都如實申報銷售數據,這樣就會導致大量偷稅漏稅行為。

新稅法之後:

因為新稅法改變商業模式,在買家下訂單同時默認離岸賣家將貨物賣給亞馬遜等電商平台,再由電商平台賣給最後的終端買家,亞馬遜等電商平台參與整個銷售行為,那麼就需要做增值稅申報。

離岸賣家貨物賣給亞馬遜等電商平台免徵增值稅,即vat稅率是0%。

如上述舉例:

離岸賣家需要繳納的銷售增值稅= €100*0%=€0

離岸賣家增值稅抵扣申報= Sale Vat (銷售增值稅)— Input Vat(進口增值稅)= 0 — €10= — €10。

那麼賣家就會在進口時候繳納€10,在月度或者季度增值稅申報時,稅務局將退回離岸賣家€10。

亞馬遜等電商平台的銷售增值稅 =€100*20% 或 120*20%➗(1+20%)=€20

亞馬遜等電商平台增值稅抵扣申報= Sale Vat (銷售增值稅)— Input Vat(進口增值稅)=€20— € 0= €20。

亞馬遜等電商平台從賣家收到貨物無需支付增值稅,但需要收取買家的增值稅 €20 並繳納給稅務局。

從嚴格意義來說新稅法不是代收代繳,而是默認從原來平台的賣家跟買家的銷售行為,變成電商平台跟買家的銷售行為,那麼電商平台繳納的是本身的增值稅而非賣家的。

叄、歐洲稅改新政策細則解讀

取消22歐元的增值稅免徵。

在2021年7 月1 日之前:

低於22 歐元,免關稅免增值稅;

22歐元到150 歐元 免關稅,需要繳納增值稅;

大於150 歐元 需要繳納關稅及增值稅。

在2021 年7 月1 日之後:

取消22 歐元的增值稅免徵;

0 歐元 至150歐元 引入IOSS 申報。

什麼是IOSS?

The Import one Stop Shop ( IOSS),一站式進口服務。使用IOSS注冊識別號為來自非歐盟國家的申報價值不超過150歐元貨物快遞清關申報。在歐盟的任一口岸清關時均無需繳納增值稅,方便貨物實現快速放行。IOSS注冊方需要每月向注冊國申報並繳納稅金。

(圖片來源於網絡)

(圖片來源於網絡)

亞馬遜、ebay 等電商平台自發貨賣家,需要由電商平台提供IOSS 注冊號給賣家清關,電商平台需要履行每月的申報及繳稅義務。

獨立站賣家可以在歐盟任何一個國家注冊IOSS號碼。賣家需要需承擔每月申報及繳稅義務。

獨立站賣家的IOSS不是強制注冊,賣家如果不注冊IOSS。在進口申報時選擇DDU申報模式,由買家繳納進口增值稅。當然這樣就會影響時效和客戶體驗,增加退貨率。

歐盟范圍內貨物遠程銷售的現有閾值被廢除,取而代之的新的歐盟范圍內的10,000 歐元門檻。同時歐盟將推出Union OSS 的可選增值稅申報程序。藉助這一簡化申報,賣家可以在其所在成員國,為其在歐盟全境內進行遠程銷售統一季度申報,並統一繳納增值稅。增值稅率將以買家所在地自動進行計算。 不過該申報模式只適合於歐盟注冊公司開放,不適用中國賣家。

肆、對於賣家的幾點建議

由於歐盟本土公司不在這次「代收代繳」范圍內。近期我們了解到想注冊歐盟本土公司的賣家比例大幅增加。甚至前一段時間爆出愛爾蘭的一個私人地址注冊上百家的睡眠公司而被查封的消息,並需要面對高昂的罰款甚至刑事責任。真心希望越來越多的中國賣家能走出國門,進入歐洲注冊公司擴展業務。

呼籲廣大賣家慎重考慮,如果是為了偷稅漏稅而去注冊歐盟公司。通過大面積的「買人頭」注冊歐盟空殼公司,最後必然會造成拔出蘿卜帶出泥,一家被查必然會牽連出一大片。賣家就像給自己運營綁著一顆定時炸彈。

雖然歐洲本土公司注冊電商平台帳號的KYC比較松,但是後期帳號經理必然會加大對歐洲本土公司賣家的審查,必然會發現其中漏洞。這樣就會導致賣家高價注冊的歐盟公司的亞馬遜等平台帳號被封號,最後人財兩空。

2021年7 月1 日的代收代繳,新稅改從原先「賣家 to 買家」 的商業模式變為「賣家 to 平台 to 買家」。雖然「賣家 to 平台」是免徵增值稅,但還需要如實申報。代收代繳的銷售額對比之前的銷售額如果相差太大,必然會導致稅務部門的審計。建議前幾個季度適當的一定梯度遞增,直到如實申報。

(圖片來源於網絡)

(圖片來源於網絡)

如果賣家是在倉儲目的國清關就需要繳納進口增值稅, 這樣在月度或者季度申報就會導致稅務局退稅給賣家。根據經驗,一般如果出現退稅必然會導致稅務局審計,賣家之前的稅務是否都如實申報?

同時退稅能否安全退到賣家公司,如不能完成退稅,賣家要面對重復繳稅困境。退稅不僅需要面對稅務審計,同時需要一定時間,多少都會影響到賣家現金流。建議賣家前期還是通過第三國遞延進入目的國,幫助賣家降低稅務審計風險,以及強化公司現金流。

伍、稅改新政存在較大漏洞

關於IOSS 注冊號目前還是有比較大的漏洞,對比中國國內跨境電商的9610申報模式,需要訂單流、物流、支付流三單對碰形成完整閉環。 而歐盟這次的IOSS變革,更顯得簡單粗暴,因為固定一個號碼這樣大大增加了IOSS被盜用的風險。

其次對清關公司來說也是非常大的挑戰,又該如何判定訂單是亞馬遜等電商平台訂單還是獨立站的訂單呢?一些物流公司必然會通過歐洲其他小國大量注冊IOSS帳號,又該如何管控呢?

最理想的做法是:歐盟海關,平台,賣家根據每一個訂單共同推送訂單流,物流信息及支付流的完整資料庫,每一次訂單都能形成不固定但唯一的IOSS號碼,海關根據資料庫對碰完成清關。

短期之內是很難實現的,畢竟需要大量人力和資金投入,不過可能每一個電商平台為了避免背鍋,會強制要求其平台上的自發貨賣家交由指定的清關公司來完成申報,這樣大大降低IOSS號碼被盜用的風險。

(圖片來源於網絡)

(圖片來源於網絡)

對於做FBA 或者海外倉頭程的物流公司,這次稅改沒有造成太多改變。對專線小包物流公司還是影響比較大。亞馬遜等電商平台必然收緊物流指定供應商及清關公司的選擇及控制。

注冊IOSS的獨立站大賣家必然也會跟有實力的專線小包物流公司更加深度綁定。尤其前期稅改新政策執行細節不明朗的情況下,可能會導致賣家對歐洲包稅的需求增加。

總結:

任何事物的發展都有其兩面性,歐盟稅改新政必將會從大方向上引導跨境電商在稅務合規層面不斷進步。任何的制度都不可能是百分百完美無瑕的,稅改新政在改善平台型賣家與賣家之間在稅賦成本上競爭格局的同時,也在深刻影響著物流行業的市場秩序。

尤其是對於直發小包專線物流企業來說,勢必會存在部分之前已經失去生存空間的代理模式的小公司卷土重來,依靠為一些想要避稅的小型自建站賣家提供包稅服務而獲取一定的市場份額,跨境直發小包專線市場秩序或將在未來一段時期內出現混亂與失衡。

END

公眾號:曉生研究院

作筆記是好習慣,給你新想法