大家好我是小寶,一名致力於保護韭菜的保險博主。

不知道是不是因為快過年了,新規雖然已經落地10多天,但新產品還沒咋冒頭…

就目前的產品情況來看,能拍著胸脯給大家推薦的,屈指可數。

哎,產品集體下架前我是喊了一遍又一遍,但終究還有沒趕上車的朋友,最近在微信和後台反復問有沒有產品推薦。

得,今天給大家安排一期,講幾個我認為當下就可以麻溜上車的產品。

1

定期壽險

定期壽險是個好東西,但從我接觸到的讀者來看,其實很多都沒意識到它的重要性。

有的即便知道自己是家裡唯一一個賺錢的人,是家庭的頂樑柱,也沒有把它放在第一位考慮…

那定期壽險的作用到底是啥呢?

簡而言之,就是在一定的期限內,如果自己不幸去世了,意外也好疾病也好,家人能憑它找保險公司索賠一大筆錢,以面對不期而至的災難。

比如30歲的小明作為家庭頂樑柱,給自己配置了100萬保額的定壽,保障期限是到60歲。

60歲前如果小明離世了,小明的家人就能找保險公司索賠100萬,繼續把日子過下去。

展開全文

一般來說,保額從10-400萬,保額越高保費越貴。

那到底該選多少保額合適呢?

有兩種方式,一種是直接按照自己10-20年的年收入來定,比如年收入為10萬,可以直接選100-200萬。

保額越多,家人在面對未知困難時就越從容。

另一種則是量化自己的保額缺口:

缺口=家庭負債(如房貸車貸)+子女撫養開支+父母贍養開支+10-20年的家庭日常開支-可支配資產

比如房貸有100萬,子女撫養30萬,父母贍養30萬,10年日常開支算60萬,手上有100萬金融資產可以支配。

缺口=100+30+30+60-100=120萬。

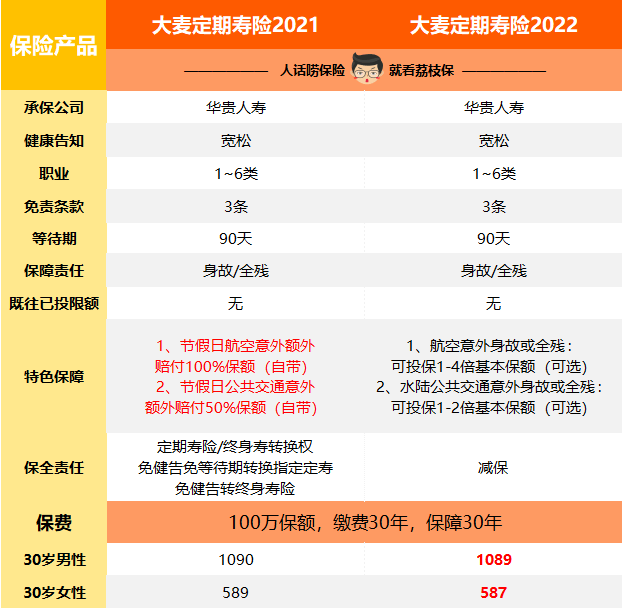

目前可以直接上車且不怕過時的產品是——大麥2022。

(點擊查看大圖)

整體跟大麥2021差不太多,微調了一下必選責任和可選責任,同時價格也被微調了。

講真,論性價比的話,2022要略遜於2021一丟丟。

但從這些年定壽的發展情況看,可以斷言,定壽的價格戰基本到頭了。

接下來很長一段時間的產品,大機率都會以大麥2022為標杆。

比如比它貴的,要麼健康要求會更寬松,要麼保障責任要更多。

比它便宜的則相反,要麼健康要求更嚴格,要麼保障責任更簡單,要麼免責條款更多…

整體來看大麥2022非常均衡,還沒配置壽險的,選它不會錯。

2

重疾險

哎,先讓子彈飛一會兒吧…

3

百萬醫療險

簡而言之,醫療險就是可以報銷住院花費的保險。

雖然沒有限制具體得了什麼病才能用,但大多對花費有一定的要求。

一般免賠額為1萬,意思是住院花費經社保報銷後,剩餘的金額要超過1萬塊才能申請理賠。

比如住院花了10萬,社保報銷了3.5萬,還剩6.5萬。

一般百萬醫療險可以報銷6.5萬-1萬免賠額=5.5萬。

如果經社保報銷後花費低於1萬,則不報銷。

重疾險雖然還暫時沒啥合適的讓人心慌慌,但好在醫療險已經率先回歸,可以用它先頂一頂。

還是之前一直在安利的那個——醫享無憂。

在等待重疾險的期間,不妨先把它安排上,面對突如其來的疾病風險時不至於太被動。

就產品來說,新規前後的版本沒啥變化,就是變更了一下條款的名字,打上了網際網路專屬的標簽。

還是保證續保20年,55歲以內的朋友,選它妥妥的~

至於56-60歲的朋友,雖然醫享無憂也能投,但需要提交體檢報告才行,比較嚴格,沒啥意思。

建議選擇好醫保長期醫療20年版,也是保證續保20年。

雖然保障內容稍微遜色一點,但勝在健康要求寬松,56-60歲的人投保也不需要體檢。

而60歲以上的朋友,需要再等等了。

4

意外險

意外險有驚無險,對於成人來說,之前最推薦的小蜜蜂2號超越版續命成功。

沒有健康要求,即便是50萬的版本意外醫療也能報銷社保外用藥,非常良心~

1-3類職業的朋友,優先選它。

而想要一步到位配置100萬保額的朋友,還可以考慮大護甲2號。

雖然相比小蜜蜂2號超越版多了個健康要求,但勝在對猝死的認定比較寬松,同時意外住院津貼也沒有免賠天數。

另外,針對小朋友的意外保障,平安少兒綜合,也就是之前常說的小頑童,同樣成功續命。

如果給孩子配置好了百萬醫療,直接選擇最便宜的,68塊/年的基礎版即可。

OK,目前的情況大致就是這樣,雖然產品還不多,但也勉強能應付。

作筆記是好習慣,給你新想法