今天相對往日要稍微好了不少,賽道股漲,銀保地也回暖。

盤面上個股漲多跌少,數字安全概念軟體大漲,預制菜、中成藥、疫情概念回落,九安醫療繼續漲停,鋰電池晶片等大漲。

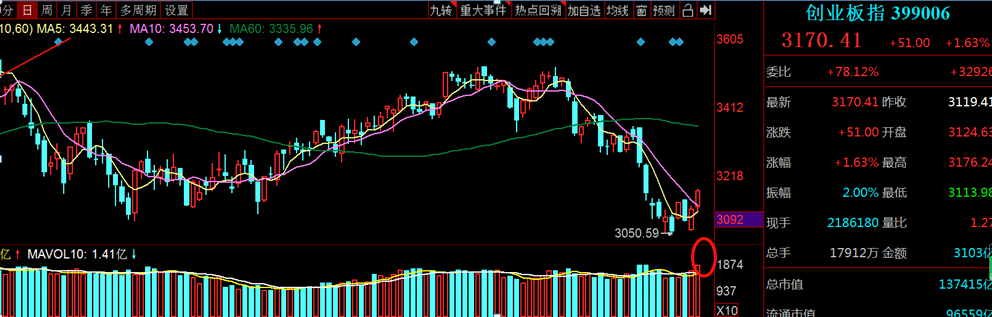

創業板高開高走,放量上漲,主要受寧王換電消息影響大漲。

而滬深主板也小幅回暖,此前受中信證券配股影響的負面情緒也小幅修復。

消息面上,今天有兩個比較重磅的消息:一是2021中國經濟數據公布,二是央行降息了!

2021年GDP超114萬億元,同比增長8.1%,央行下調MLF、逆回購利率10個基點。

雖然年GDP數據超過8,往年正常水平就是6.5%左右,前年本身有疫情基數相對小一點,兩年復合增長率其實並不高,最關鍵的則是Q4隻增長4%,環比下滑。

所以今年保增長壓力還是比較大,所以看到今天央行下調了逆回購利率。

這並不是真的降息,算降息前奏。

看了不少觀點,包括券商的和統計局的觀點,普遍都認為,降息是為了降低製造業的成本。

相對來說,對銀行業影響不大,商業銀行靠利差賺錢,國有大行靠大型項目賺錢。

對國債影響較大,國債普遍上升。

總的來說,保增長概念還是可以繼續關注。

個股方面,昨晚隆基上調了矽片價格,早盤光伏板塊沖高。

光伏有點迷,隆基之前連續兩次下調價格,然後這次又上調,矽片價格波動真的很快。

很多人說下調就搶占市場,上調就下游供需旺盛,反正都是利好。

展開全文

這樣其實不是很好,下調或上調就肯定對營收及淨利潤有影響,都會影響股價。

現在對於光伏,其實也很迷,價格波動可能還是受上游單晶矽波動影響,只能說,希望抱著做周期股的思維去做,而不是成長股。

中國中免周末Q4業績不及預期,早盤大幅低開,中免Q4隻賺了10億,Q3Q4相對是旺季,所以算業績雷。

下滑的原因可能與Q4長三角、廣東疫情有關,對於消費股,單季度因為不可抗因素下滑反而買入良機。

中免現在是不是中長線布局良機呢?中免以前叫中國國旅,2020其實是疫情受益股,因為不能出國利好海南免稅。

中免目前的業績和股價一定程度和上海機場負相關,現在不好估值,比較確定就只能等疫情結束後的常態化估值。

另外一個是關於白酒的,本來不想討論這個話題,但是作為利益相關者又不吐不快。

就是捨得找了一個脫口秀演員合作,這個女演員風評不好,因此捨得被冠以普信酒的稱號,今天股價也大跌。

今天收盤後捨得求生欲很強,說沒有合作。

我自己不會買捨得的酒和股票,只會買自己喜歡的品牌,對於競爭對手可能好一點,我其實還是吃瓜看戲,希望其他白酒能因為這事反彈。

新股方面,明天有4個新股申購,分別為科創板和創業板個股。

駿成科技(創業板),主營業務專注於液晶專業顯示(簡稱「專顯」)領域,主要從事定製化液晶專顯產品的研發、設計、生產和銷售,主要產品為TN型(含HTN型)、STN型、VA型液晶顯示屏和模組以及TFT型液晶顯示模組。

發行價格37.75,發行市盈率42.61倍,發行價格適中,發行市盈率較貴,先頂格申購再看情況繳費。

銅冠銅箔(創業板),主營業務是從事各類高精度電子銅箔的研發、製造和銷售。主要產品有按應用領域分類包括PCB銅箔和鋰電池銅箔。公司是國內電子銅箔行業領軍企業之一。

發行價格17.27,發行市盈率249倍,發行價格適中,發行市盈率很貴,是銅陵有色分拆子公司,有點雞肋,不會申購,如果申購了中簽繳費有點雞肋。

緯德信息(科創板),是一家工業網際網路信息安全領域的技術創新型企業,公司致力於為工業企業提供自主可控、安全可靠的工業網際網路信息安全產品和服務。

發行價格28.68,發行市盈率45倍,發行價格適中,發行市盈率不算太貴,頂格申購。

臻鐳科技(科創板),專注於集成電路晶片和微系統的研發、生產和銷售,並圍繞相關產品提供技術服務。

公司主要產品包括終端射頻前端晶片、射頻收發晶片及高速高精度ADC/DAC、電源管理晶片、微系統及模組等,為客戶提供從天線到信號處理之間的晶片及微系統產品和技術解決方案。

發行價格61.88,發行市盈率92倍,發行價格較高,發行市盈率夸張,賽道股,但是有破發風險,建議申購1簽。

(風險提示:以上相關數據和觀點僅供參考,不構成投資建議,股市有風險,入市需謹慎。)

作筆記是好習慣,給你新想法