人一旦上了年紀,買保險是真難…

別說五六十歲的人了,三四十歲的都難。

什麼結節、腰椎間盤突出、脂肪肝、高尿酸,那都是家常便飯。

而要是咱父母那輩,現在沒點高血壓、糖尿病、高血脂之類的問題,都感覺不正常。

害,你說嚴重吧也不算嚴重,至少站在醫生的角度看這都是些基礎病,平時多加注意問題不大。

但是你也別想治好,至少以目前的醫療水平還做不到。

而麻煩就麻煩在保險配置上,看啥啥都好,投啥啥拒保…

平時被問得不少,我也很頭大。

這周末沒出去溜達,窩在家裡搞地毯式搜查,就想看看還有沒有保險公司願意啃這塊硬骨頭。

好在功夫不負有心人,挖到了幾個自帶「漏洞」可鑽的百萬醫療險。

三高人士,尤其是不想躺平買惠民保、防癌險的,這或許是你最後一趟可以上的車。

1

三高到底有什麼危害?

所謂的三高,其實就是我們常說的高血壓、高血糖和高血脂。

它們可以單獨存在,也可以相互關聯。

比如糖尿病人就很容易同時患上高血壓和高血脂,而高血脂又是動脈硬化形成和發展的主要因素,動脈硬化患者血管彈性差,進而加劇血壓升高…

展開全文

所以這他喵的就是個惡性循環,一旦有了其中一個,另外兩個便緊跟其後。

自此,三個臭流氓就賴在你身體里不走了,肆意妄為、作威作福。

有什麼危害呢?

其實很容易理解,以高血脂為例,說白了就是血液中的膽固醇或甘油三酯過高,血液粘稠。

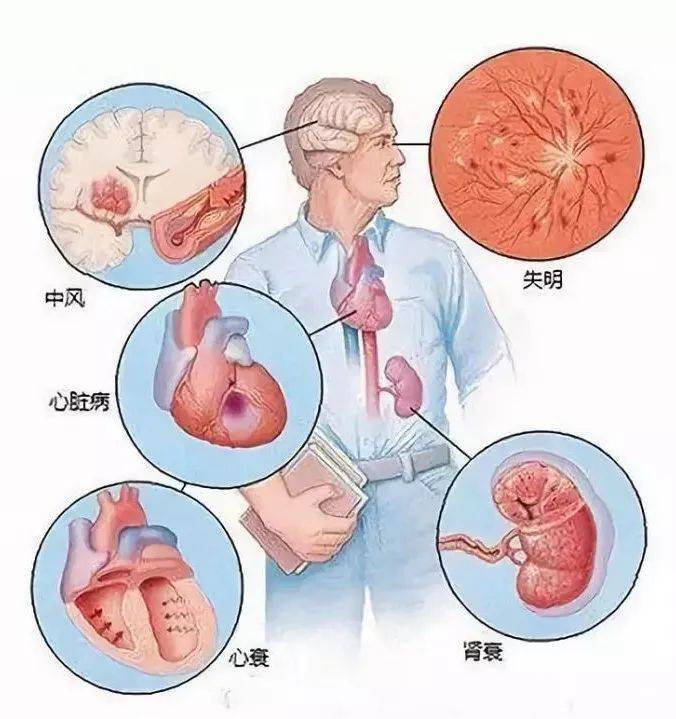

一旦粘稠就容易堵塞血管,發生在心髒就會引起冠心病,發生在腦部就會出現腦中風。

而高血壓就更不用說了,血液流遍全身,血壓一高身體各種髒器受到的壓力便會增大,尤其是心、腦、腎,備受其累…

所以說,三高不可怕,可怕的是並發症。

站在保險公司的角度看,寧可少賺點,把三高人士擋在門外,也不願冒險承保。

搞不好是要賠掉褲子的…

2

有什麼產品合適?

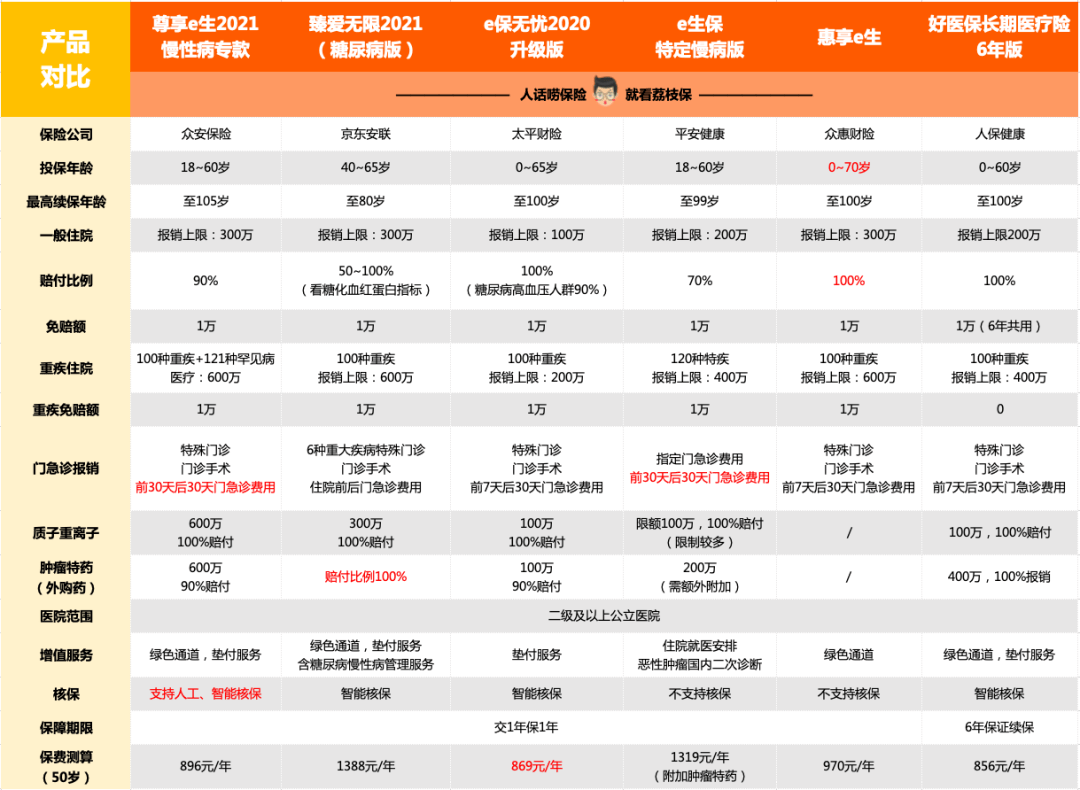

不賣關子,以下五款產品,不妨一試——

(點擊查看大圖)

從保障內容上看,五款產品差別不大。

最右邊的好醫保是小寶立的標杆,給大家對比用的~

有的人可能覺得200萬保額和300萬保額差挺遠的哈。

但說實在的,在公立醫院住一個普通病床,扣掉社保報銷的部分後,自己還要掏100萬以上的機率真的微乎其微。

而300萬,甚至600萬,更是噱頭大於實際。

選擇百萬醫療險,不在額度,而在報銷比例、報銷范圍和續保穩定性上!

其中尊享e生慢病版的優勢在於,背靠眾安「尊享系列」這塊金字招牌,穩定性更好。

一般的保險公司的產品線都很多,壽險、重疾險、理財險琳琅滿目,醫療險大多隻是當做一個「備胎」在運營。

但眾安不一樣,醫療險,尤其是尊享系列,就是它的命脈、就是它的支柱。

所以,相比一般的公司,眾安會更加珍重自己的醫療險客戶,一定會盡可能維持它的運營。

而臻愛無限2021的優勢在於,支持外購藥報銷,且賠付比例能達到100%。

外購藥是啥?

外行看熱鬧內行看門道,外購藥其實是咱的「兵家必爭之地」。

因為醫院控費等現實問題,有些特效藥、進口藥必須要拿著醫生開的處方,到醫院外的藥店購買才行。

看過《我不是藥神》的都知道,腫瘤特效藥動輒就是幾萬塊一瓶。

所以萬一將來用上了,能報銷和不能報銷的產品,就是雲泥之別!

最後是惠享e生,優勢在放寬高血壓和糖尿病要求的基礎上,竟然還把年齡放寬到了70歲。

至於e保無憂和e生保慢病版,更像是替補的角色。

在保障內容方面沒有非常強勁的優勢,但因為各家公司的核保尺度不一樣,能彌補一些空缺。

總的來說,如果非要給他們排一個先後順序,小寶認為是這樣——

尊享e生>臻愛無限>另外三款(各有優勢,不分上下)

3

怎麼買?

當然,保障內容再好,咱也得能投才行,不然就是水中月鏡中花。

講真,小寶還真不能告訴你,身體有XX問題直接奔XX產品過去就得了。

因為現實情況往往復雜很多,尤其是上了年紀的老鐵,身體異常項目比較多。

比如有的既有高血壓,又有糖尿病,同時還剛查出來子宮肌瘤和乳腺結節…

所以並不是簡單地一是一、二是二,基本每個人在投保的時候,都得「專事專辦」。

小寶建議大家先把身體異常項目羅列清楚,然後按照小寶的排名,挨個測試。

五個產品的結論都測試出來之後,再優中選優。

作筆記是好習慣,給你新想法