最近中概股跌得太慘了,力哥來說兩句:

本文回答三個問題:

1、歷史上出現這種股災級連續暴跌,最後都什麼結局?

2、中概為什麼跌跌不休?

3、現在怎麼辦?

01

巴菲特說:別人恐懼我貪婪,別人貪婪我恐懼。

昨晚看到美股中概再次集體暴跌,再看各個群里和後台粉絲留言表達的強烈情緒,再問問自己內心的真實情感,我有一種主觀感受——

展開全文

昨晚美股中概股跌幅靠前的股票

此時此刻,情緒上,我和大家一樣,也無比恐懼,無比蒙圈,無比想罵娘。

但理智和經驗卻告訴我,現在反而最應該樂觀。

可能99%的時間,股市一直處於正常博弈階段,一部分人貪婪,一部分人恐懼,漲漲跌跌,兩邊互道傻X。

只有1%時間,會真正達到「貪婪」和「恐懼」的絕對機會區和絕對風險區。

我覺得,這個絕對機會區,可能不遠了。

中證海外網際網路指數,這一波歷時14個月,已從高位跌去3/4。

中概指數近一年半走勢

啥概念呢?

A股歷史上,最慘烈的熊市,93年2月到94年7月,歷時18個月,大盤最大跌幅79%。

上證指數1993-1994年走勢

很遺憾,這輪我沒經歷過。

其次,07年11月到08年10月,歷時12個月,最大跌幅73%。

上證指數2007-2008年走勢

這輪我經歷過。

不知道大家生活中,有沒有在某個瞬間,明明正常在做某件事,突然大腦發懵,眼神呆滯,有一種此時此地,記憶中似曾相識的感覺?

此時此刻,我情緒上的感受,就有種回到08年9月的既視感~

上面兩個雖然絕對跌幅大,但下跌周期也較長,一般叫「大熊市」。

15年6月到16年1月那一輪下跌,絕對跌幅雖然只有51%,但只有半年,主要跌幅更集中在6月中旬到7月上旬不到一個月時間。

上證指數2015-2016年走勢

我們一般稱為「股災」。

此時此刻,我情緒上的感受,也有一種回到15年7月的既視感~

你之所以是你,源於你獨特的人生經歷和記憶。

記憶有嗅覺,到了那個點,就會想起曾經空氣里彌漫的「貪婪」/「恐懼」的氣味。

這種氣味,散發著濃濃的荒誕感。

感覺自己過去信仰的一切投資邏輯都崩塌了,這世界瘋了,不可理喻,完全nonsense,趕快毀滅吧!

類似情感,20年3月,美股創紀錄連續熔斷和「負油價」出現時,我也產生過。

美股標普500指數2020年初走勢

但那次,我的理智和經驗完全戰勝了情緒上的本能恐慌,做出了非常明智的操作決策。

堅定持有原油基金。

那一刻,我內心也很慌,也不知道油價啥時候才能起來。

但我的理性和經驗反復勸我:別怕,早晚會起來。

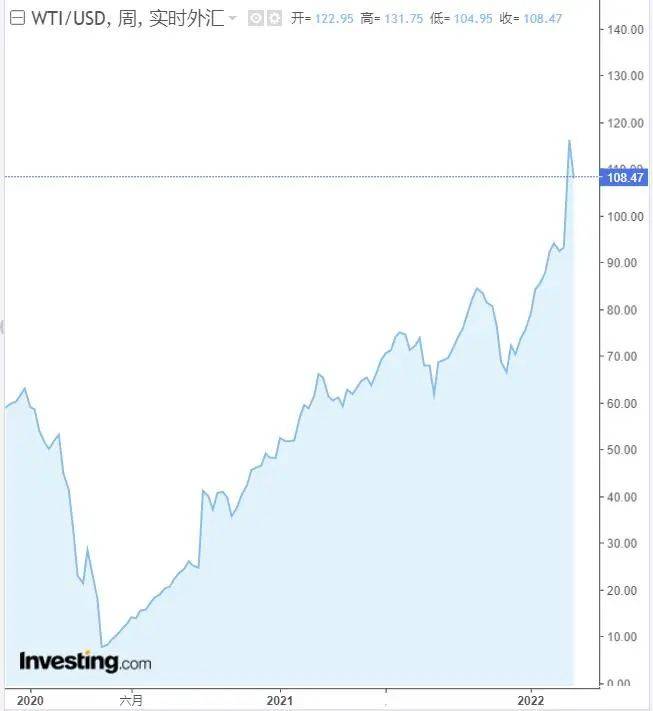

我不知道美國後來通脹會那麼高,也不知道俄烏會大打出手,但事實是:2年後,油價從「負數」漲回130美元。

WTI原油現貨2020年至今走勢

這是最近20多年的故事,再往前推,還能在美股和港股等更成熟的海外市場,找到更多極端情況出現時,人們情緒大幅波動的案例。

推薦一本書,《偉大的博弈:華爾街金融帝國的崛起》

你會發現,今天我們經歷的一切不可理喻和情緒失控,從牛頓那會兒開始,歷史上反復出現過。

歷史不會簡單重演,每一次,人們面對的具體問題都史無前例,於是人們驚呼,別拿歷史說事,「這次真不一樣」!

87股災是因為機構開始大規模使用電腦程式自動賣出止損導致的連鎖反應;

98年是索羅斯狙擊泰銖開始的亞洲金融危機;

00年是估值飛天的美國科技股泡沫破滅;

08年是美國次貸危機引發的全球金融危機;

15年是場外配資槓杆崩盤帶來的連鎖反應;

20年是新冠疫情。

如果以前遇到過一樣的危機,我們又有啥好慌的呢?

正因為史無前例,沒有現成經驗可照搬,人們才慌不擇路,進一步加劇了雪崩效應。

歸根到底,還是因為人類這種智能生物的智慧水平還不夠成熟。

02

歷史經驗和我的主觀感受,可能還是無法安撫你此刻恐慌和絕望的心境。

你依然會說:這次不是A股的問題,也不是市場層面的問題,是新冷戰!核威脅!美國把證券監管政治化!他們在耍流氓!私有財產神聖不可侵犯也是騙人的!

那就具體說說,到底什麼原因,導致中概股跌跌不休。

內因:反壟斷和共富政策,給網際網路中概股未來業績增長帶來高度不確定性。

有人擔心網際網路巨頭會被收歸國有或公用事業化,徹底失去投資價值,因而拋售。

更多的人,擔心即使只是規范行業,促使健康發展,未來業績增速也會明顯下滑,合理估值要重新定義,還是選擇拋售。

我多次說過,1年前中概股估值雖然不便宜,但也不算貴,所以才可以繼續定投。

後來政策持續打壓,讓估值中樞下降,才反襯出此前估值偏高。

但政策打壓高峰期已過,接下去,是推動平台經濟規范健康持續發展的安撫期。

網際網路企業做的還不夠好的地方,肯定還會要求繼續整改規范,但不確定性變得越來越小。

外因:中美博弈加劇,擔心美股把經濟問題政治化,迫使所有中概股集體摘牌退市。

最近一段時間的下跌,是這種恐慌情緒進一步發酵。

一是俄烏開戰,美對俄金融制裁,「俄概股」只讓賣不讓買,俄羅斯最大的銀行、石油公司、天然氣公司、鋼鐵公司、化肥公司……都暴跌99%+。

「雞」被宰了,「猴子」看在眼裡,慌了一批……

二是川普任內推出的《外國公司問責法案》,提高了在美上市外國公司的審計披露要求,市場都認為這事針對中概股,但涉及中國信息安全,我們不太願意。

法案說從2021年開始申報,不配合就要納入「預摘牌名單」,類似我們的ST,連續3年被納入名單(*ST),就要退市。

這是川普任內法案,拜登到底會不會嚴格執行,之前並沒有明確說法。

昨晚,百濟神州等5家中國公司第一次納入「被識別名單」,說明法案正式落地。

再來兩次的話,2024年初,這5家公司就要摘牌。

外因導致的最壞情況,是所有中國公司都從美退市。

隨著俄烏開戰,西方站隊越來越極端,這事發生機率正變得越來越大。

這會導致我們持有的中概股基金打水漂嗎?

不會。

中概互聯前10大重倉股占比90%,只有拼多多還沒回港上市,其他要麼本就在港上市,比如騰訊、快手,要麼已回港二次上市,比如阿里、京東。

18年貿易戰開打後,我們一直為中美資本市場完全脫鉤做准備。

中概互聯等QDII基金,但凡標的股是兩地上市的,持倉都已逐漸從美股轉換為港股。

也有人說,美股是全球資本市場中心,流動性最高,港股這幾年跌得三觀碎裂,半身不遂,估值很低,香港自己又是作死又是疫情,早不復當年風采,即使全回港,也撐不住那麼大盤子。

這個擔心,不無道理。

但並非無法解決。

一是回港上市不是全民集中做核酸,至少還有2-4年時間,可以逐步完成轉換。

二是只要我們不折騰,經濟繼續穩步增長,內地資金對港股的支持會越來越大,把港股通門檻降低,還是可以保持香港中概股的合理估值。

老美不喜歡騰訊阿里,還有無數中國投資者喜歡。

三是現在估值早就把這種不利因素充分體現,甚至過度體現了。

內因負面影響正在逐漸消散,外因負面影響雖在逐漸升級,但即使面對最壞情況,我們也能承受。

不管美國如何制裁,14億中國人還是會繼續用微信,阿里雲還是依靠市場競爭,打敗了雲亞馬遜、微軟、谷歌,成為全球奧運會的指定雲服務商……

為什麼要那麼恐慌呢?

03

不管投資邏輯推演如何復雜,最後落實到操作層面,無非三個選擇:割肉、躺倒、加倉/定投。

現在怎麼辦?

看懂上面的話,就知道割肉顯然不是最理智的選擇。

躺倒和加倉/定投如何選擇,取決於你自己的實際情況:當前倉位和未來增量收入預期。

假如你只有10萬,已逐漸補倉8萬,都葫蘆娃救爺爺,一個套一個,手裡只有2萬,正好又失業了,再補下去,連飯錢都不夠了。

你現在恐慌不敢補倉,既正常,也明智。

任何時候,都不要在一棵樹上吊死,這會導致你判斷出錯時,毫無迴旋餘地,不是暴跳如雷,就是萬念俱灰,嚴重影響生活。

但如果你有10萬,只買了2萬中概股,手裡還有8萬,未來幾年都用不到,當然可以繼續定投,甚至應該加速定投。

或者你10萬已買了8萬中概,但正處於事業上升期,一年能賺20萬,未來還會有源源不斷的子彈充實彈藥庫,現在也可以繼續定投。

但前提還是,把可預期的未來生活支出、家庭緊急備用金和該買的保險都配齊了,還有餘錢再買。

別全砸中概上,更不能賣房或借錢去買。

沒人知道俄烏沖突如何收場,沒人知道美國何時加息,力度多大,沒人知道美國還會搞什麼麼蛾子,沒人知道投資者還能恐慌到什麼程度……

所以,沒人知道底在哪。

股市漲跌,是人性生動體現。

我們也經常情緒沖動,讓情感代替理智做決定。

明明長期看,漲跌是根據基本面走的,但短期就是容易被情緒和流動性左右。

瑞·達里歐說,最常發生的斗爭是杏仁體控制的情緒和前額皮層控制的理性思考的斗爭。

作筆記是好習慣,給你新想法