河南那幾家村鎮銀行的風波,已發酵了一段時間,後台焦慮提問的讀者越來越多,大家心裡都很慌,之前官方沒公開定調,我也不敢多說什麼。

昨天兩大銀行主管部門(銀保監會和央行)正面回應了這個問題——

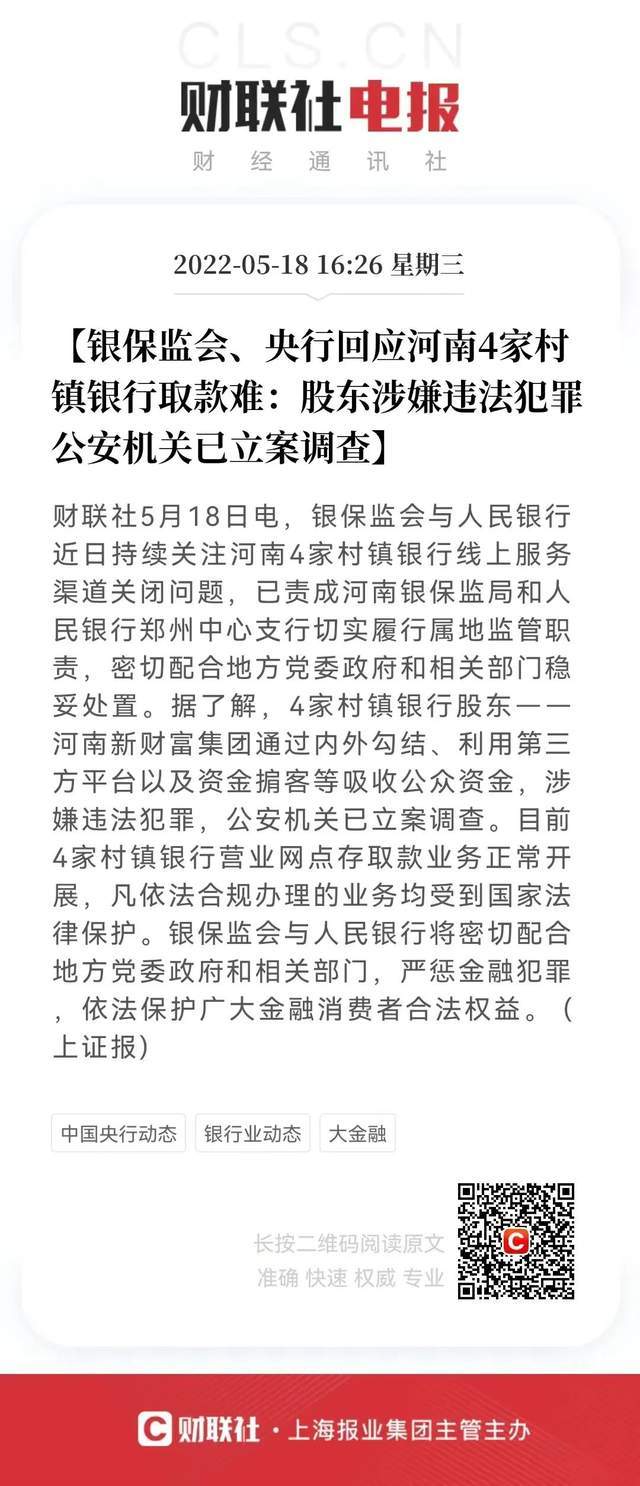

官方通稿確認了幾個關鍵信息——

1、河南4家村鎮銀行的線上服務渠道的確已經關閉,也就是線上儲戶暫時無法提現。

2、問題的確出在這幾家銀行背後共同的大股東——河南新財富集團,利用各種違法手段,「吸收公眾資金」,涉嫌犯罪,已立案調查。

3、這幾家銀行的線下網點存取款業務正常開展,「凡依法合規辦理的業務均受到國家法律保護」。

但對於線上儲戶最關心的自己存款性質以及何時能正常取現這兩個關鍵問題,官方沒有正面回應,因為還在調查中。

怎麼說呢,官方沒明確說的話,我現在也不敢隨意解釋,只能從邏輯上,提幾個疑問:

展開全文

1、為何線上的取款業務暫停,線下的取款業務正常進行?是不是說明新財富集團涉嫌的犯罪行為,只涉及線上業務,不涉及線下業務?

2、「凡依法合規辦理的業務均受到國家法律保護」,但如果新財富集團通過這幾家銀行的線上渠道,以「銀行存款」名義吸收的公共資金,涉嫌金融犯罪,也就是「非法集資罪」,或者是「非法吸收公眾存款罪」,甚至是「詐騙罪」,那這些「銀行存款」是不是就不屬於「依法合規辦理的業務」呢?

3、如果客戶通過線上渠道購買的這些「銀行存款」,被認定為不屬於「依法合規辦理的業務」,是不是此後的處理會參照之前的P2P?

追根溯源,還要說到2018-19年,轟轟烈烈,如火如荼的網際網路金融創新(P2P)開始大規模暴雷。

一方面,保守型投資者迫切需要其他更安全的固收理財渠道,

另一方面,地方小銀行因缺少網點和品牌效應,吸收存款歷來比較困難,又無力自建網絡營銷平台,但藉助各大合規的網際網路金融平台,輕松獲得流量,並給出比四大行高出一截的網際網路存款利率,吸引全國儲戶。

當時5年期定期存款的最高利率,甚至可以逼近6%,一時風光無限。

這麼一來,保守型投資者獲得了安全但收益更高的優質存款產品;

網際網路平台獲得了更多流量和銷售分傭;

地方小銀行獲得了更多存款。

本來,這是一個三贏模式。

但在經濟利率雙下行的緊縮周期中,地方小銀行通過網際網路平台跨地區高息攬儲,也給經營帶來了更大潛在風險。

監管看到了風險,所以2020年起,不斷收緊網際網路存款尺度。

先是「定期活用」、「靠檔計息」的創新模式被叫停,提前取現一律算活期利率,後是所有三方平台一律下架,還對最高利率進行限制,誰敢高息攬儲就罰誰。

這兩年,沒了現成的三方渠道,自建渠道成本又高,又不擅長,缺乏知名度,用戶體驗差,這些地方小銀行的日子重新難過起來。

有些小銀行網上賣高息存款,變得像「做賊」一樣,只敢私下小范圍偷偷進行。

但回到問題源頭,那麼多天南海北的儲戶,願意通過網際網路渠道,把血汗錢存到這些不知名的地方小銀行里,就是因為相信有「存款保險制度」的「免死金牌」,可以100%保護自己的本息安全。

根據我國《存款保險條例》規定,只要是中國境內依法依規成立的銀行,如果經營不善,破產倒閉,存款保險基金應在銀行發布破產公告後的7個工作日內,把50萬元以內的存款本息返還儲戶,超過50萬的部分,等銀行完成清算後,依國家有關規定,獲得相應賠償。

之前包商銀行破產,467萬個人客戶的存款,都得到全額賠付,連大額機構債,也得到了平均90%的保障。

正因為有國家法規的明文規定,也有近年來真實案例作證,儲戶才敢這麼存錢。

大家並不是多麼相信這些從沒聽說過的地方小銀行,而是完全相信國家的信譽和法律的威嚴。

如果存款不安全,我們還能相信誰?

如果最後官方調查結果認定,新財富集團通過這幾家銀行的線上渠道,以「銀行存款」名義吸收公共資金的違法犯罪行為屬實,那麼官方將如何「依法保護廣大金融消費者的合法權益」呢?

是參照非法集資或詐騙,能追回多少就賠付多少?

還是參照《存款保險條例》,50萬以內的本息,由存款保險基金先行賠付呢?

今年以來,因俄烏沖突和疫情沖擊,我國經濟面臨較大壓力,此時此刻,更需要民心安定,眾志成城。

所以我呼籲有關部門盡快完成調查,盡快公布更多細節和處理方法,以安撫民心,避免事件進一步發酵,打擊更多儲戶信心,造成不必要的擠兌風險。

我們堅信,黨和政府一定會嚴懲金融犯罪,依法保護廣大金融消費者的合法權益!

最後,再給大家提個醒:

一,確認你買的是網際網路存款產品,而非銀行理財產品。

只有存款產品才能獲得存款保險保障。

二,確認你買的是網際網路存款產品,最可靠的方法是讓銀行開具存款證明。

如果銀行以各種理由不願開具存款證明,你可以自行選擇,是否要用腳投票。

三,如果現在還想找利率盡可能高一點的存款產品,保守起見,最好避開不知名的迷你銀行,尤其是一些實力較弱的村鎮銀行和農村信用社。

四,還是老生常談,單個銀行的存款本息,合計不要超過50萬。

如果是隨時可能要用的錢,可考慮銀行系的現金理財產品(類似貨幣基金),目前年化收益率在3%左右,也比較安全。

如果能一次性存入/支取20萬元以上,也可考慮個人大額存單,利率相對較高。

如果是長期不用的錢,目前最安穩的去向是增額終身壽。

增額終身壽可以理解為一種更靈活的年金險,和普通年金險一樣,100%保本,100%保證約定利率,按合同規定,可以一直生息生到你百年為止。

但不像年金險對領錢要求卡那麼死,增額終身壽可不限次數和金額,提前支取。

中國有4000多家銀行,絕大多數是村鎮銀行和農村信用社,良莠不齊,有些內部管理可能比較混亂,但中國只有90多家保險公司,銀保監會對保險公司的監管嚴格得多。

而且你買的每一份保險都有紙質或電子保單,一般不可能出現保險公司大股東內外勾結,挪用你買保險的錢,給你上一份「假保險」的情況。

作筆記是好習慣,給你新想法