今天三大指數漲跌不一,兩市今日成交額8597億,相比上個交易日縮量610億。

盤面上,新能源汽車相關板塊集體走強,超20隻個股漲停。

從前一低點(4月27日)反彈以來,新能源車指數(399417)累計漲幅高達28.02%。

新能源車的這波上漲,主要有這幾個利好:

1 、近期發哥表示,要大力推動能源革命,要大力發展新能源;

2、下游汽車板塊逐漸開始復工復產;

3、新一輪的「汽車下鄉」政策有可能在6月份出台,預計15萬元以內的車型,每輛車補貼范圍或在3000元~5000元。

從估值來看,經過大幅度調整後,中證新能源汽車指數估值已經回到了適中狀態,較之前的高點已經回落了超過一半,板塊估值處於近兩年低點。

展開全文

如果你也看好這一波新能源車行情的持續性,可以採用定投的方式參與。

二、 被股市嚇怕了,越來越多的年輕人選擇提前還房貸

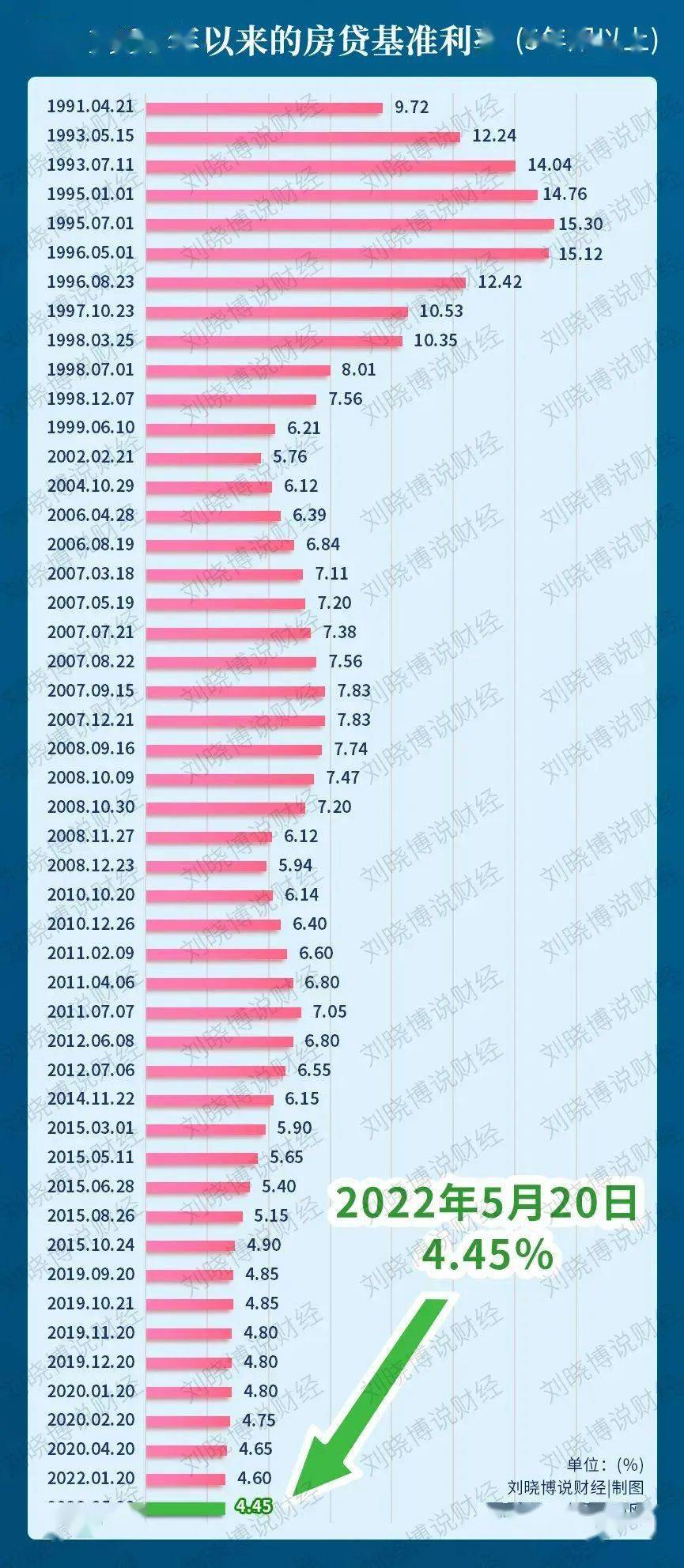

上周五(5月20日),央媽宣布5年期LPR大幅降息15個基點,從4.6%降低到了4.45%。

根據此前央行的規定,居民購買首套普通住房可以在5年期LPR利率基礎上最多下浮20個基點。

也就是說,首套房貸利率最低可以做到4.25%。

這個最低利率,基本上是歷史上實際房貸利率的最低點。

盡管央媽送出了這麼大的禮包,但最近大家討論得最火熱的話題竟然是:

要不要提前還房貸?

有人說:提前還房貸,是今年最棒的投資。

也有人說:房貸是普通人這輩子能借到的利率最低、金額最大的一筆錢,是對抗通貨膨脹最好的工具,不應該提前還貸,而是應該把准備提前還貸的錢,拿來做其他投資。

錢生錢,才能跑贏房貸。

事實上,由於每個人的房貸利率、收入、投資能力都不一樣,很難得出一個通用的標准答案。

有一個簡單的衡量標准可以拿來參考:你的投資收益率能否超過房貸利率。

如果你現在的房貸利率低於最新一期的5年期LPR的,不建議提前還款。

比如說公積金貸款部分,就不建議提前還貸。

如果你的投資年化收益能超過房貸利率的,也不建議提前還貸。

如果你現在的房貸利率高於最新一期的5年期LPR的,可以考慮提前還一部分,也可以選擇提前結清。

如果你的投資能力無法跑贏房貸利率的,也可以選在提前還貸。

尤其從去年至今,股民和基民的投資收益,都經歷了大幅度的回調,考慮要不要提前還貸的人,就更多了。

過高的房貸壓力,容易讓人心裡壓力過大,理財收益的大幅回撤,則會讓人更加焦慮,尤其是在經濟不景氣,股市處於震盪調整階段。

在菜基看來,提前還貸,對於大部分普通人來說,是個不錯的理財方式。

通過這幾年的觀察,菜基發現,能夠在股市和基金里,做到投資年化收益達到4.25%的人,其實不多,很大一部分人的投資收益,常常跑不贏房貸利率。

如果你還有什麼疑問,歡迎在留言區討論,點「贊」+「在看」,好運常相伴!

作筆記是好習慣,給你新想法