跌停!15億並購告吹:股價半年跌掉40% 主業已連續8年虧損

主業連續8年虧損,欲押注醫藥改善業績,結果夢碎了!

7月3日,美爾雅發布公告稱,公司決定終止收購眾友股份3.11億股股份。主要系標的公司涉及的子公司和門店眾多,盡調較為復雜,加之受疫情影響,盡調的相關工作時間有所延長;同時,隨著盡調推進公司發現標的公司眾多子公司盈利能力、規范程度有所不同……導致雙方未形成一致意見,基於此公司擬終止籌劃本次重大資產重組事項。

也就是說,歷時一年時間,美爾雅欲控股眾友股份「夢碎」了!同時,這也意味著,美爾雅又要繼續尋找新的利潤增長點了……

一直以來,美爾雅的營收構成主要以服裝業為主,酒店業為輔;然而主業卻已連續8年虧損;甚至美爾雅曾表示,如公司服裝、 酒店行業仍未回暖,仍無法實現盈利,上市公司不排除置出現有服裝、酒店業務的安排。可見,美爾雅急需新的利潤增長點!!!

資料顯示,美爾雅是一家老牌上市公司,於1997年登陸A股市場,2003年美爾雅曝出背後大股東及關聯方占資3.69億元,也因此實施債轉股由建行湖北分行成為公司實控人。

展開全文

2016年,中紡絲路競得建行湖北分行掛牌出讓的美爾雅集團100%股權,中紡絲路大股東是岩能資管,後者由中植集團100%控股,因此解直錕成為美爾雅的實控人。2017年中紡絲路曾試圖將美爾雅集團100%股權轉讓給宋艾迪,不過最終宣布終止了!

值得注意的是,解直錕接盤一年即欲離場的背後,無疑是美爾雅業績實在是難有起色。

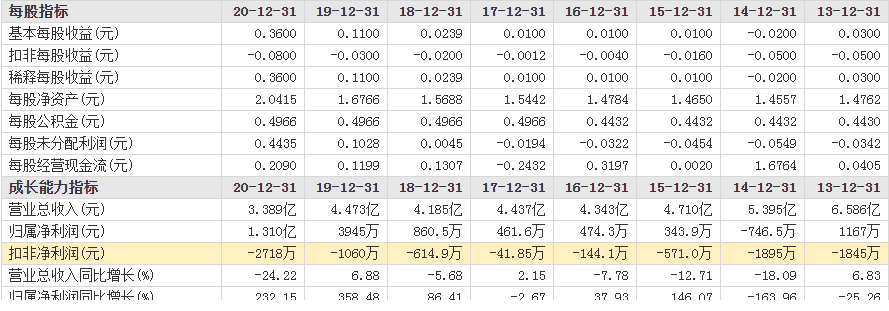

數據顯示,2013年是美爾雅營收巔峰年,當期公司實現營業收入6.59億元,但自此之後,公司收入規模便一直滑坡下降;與此同時,也是在2013年開始,公司扣非淨利潤便一直處於虧損狀態。

有意思的是,在2013年至2020年期間,雖然公司扣非淨利潤已連續8年虧損,但歸母淨利潤僅在2014年出現虧損,其餘年度均為盈利,而背後主要得益於非經常性損益。如在2018年至2020年期間,公司歸母淨利潤分別為860.5萬元、3945萬元、1.31億元,其中處置資產損益及投資收益分別貢獻約1400萬元、4800萬元、1.99億元……

無奈之下,美爾雅不得不一邊剝離不良資產,一邊尋求新的利潤增長點!

2020年7月份,美爾雅拋出了收購眾友股份3.11億股股份事項;交易完成後,公司將持有眾友股份總股本的50.18%,眾友股份將成為上市公司的控股子公司。

根據《購買資產框架協議》,標的資產作價暫定為15億元,其中現金對價8.5億元、股份對價6.5億元。業績承諾方承諾,眾友股份在2020年至2024年並表扣非淨利潤分別不低於1.5億元、2億元、2.5億元、3億元、4億元。

這對於美爾雅而言,若收購完成且承諾業績完美實現,美爾雅無疑將實現質的飛躍;彼時,美爾雅也表示,本次交易有利於提高上市公司的資產質量,增強上市公司的盈利能力和抗風險能力……

與此同時,2020年9月份,美爾雅又宣布公開掛牌轉讓控股子公司磁湖山莊99%股權、湖北美爾雅部分資產,主要系磁湖山莊酒店近幾年盈利能力較弱,剝離後有助於提高公司資產質量,回籠資金,更好地支持主營業務的發展。

然而,在掛牌公告期限內,卻無意向受讓方;隨即公司將最初的掛牌底價2.98億元降至2.38億元,結果依舊無人問津,最終不得不宣布終止了!

同年11月份,美爾雅將控股子公司磁湖山莊99%股權、湖北美爾雅部分資產,作價約2.38億元轉讓給了實控人解直錕控制的公司,2021年4月份完成股權及資產過戶工商手續!!!

此外,在2020年12月份,公司又拋出擬作價2.3億元收購眾友股份持有的青海眾友100%股權;交易對方承諾,標的公司2020年至2022年扣非淨利潤不低於1500萬元、1650萬元、1800萬元;此舉依舊是為改善公司業務結構,增強盈利水平……

2020年12月底,美爾雅公告稱,12月21日,公司按約定向交易對方支付了第 一筆股權轉讓款1.61億元,並已完成工商變更登記手續,青海眾友成為公司的全資子公司。

沒想到的是,最終收購眾友股份卻落敗了!!!不曉得,接下來美爾雅是繼續在醫藥方面做文章,還是再尋找新的方向……

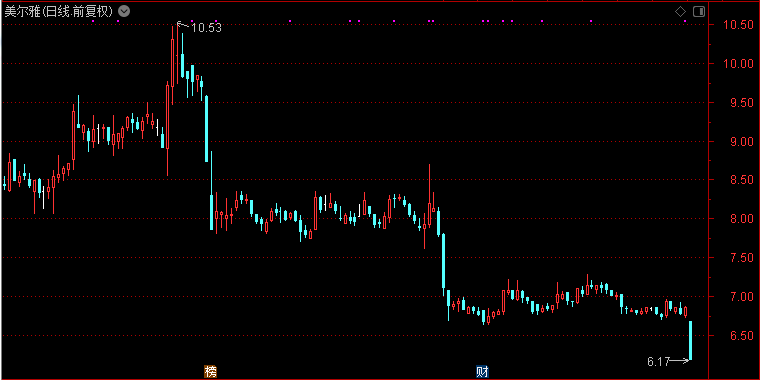

值得一提的是,業績不給力的同時,股價也持續下行;數據顯示,自2021年1月26日以來,美爾雅股價不斷下跌,期間累計跌幅已超40%!!!

作筆記是好習慣,給你新想法