基金投資要「躺平」?

「內卷」這個梗已經火了很久了,一時之間你卷我卷大家卷,各行各業都被捲成了千層餅。

大多數人可能根本還不懂什麼叫內卷的時候,又一個新的名詞火了,那就是「躺平」。

什麼是躺平?

「躺平」契合了大眾在現階段的需求——反內卷,「只要我躺得足夠平,內卷就卷不到我」。

現在其實泛指年輕人對生活無欲無求,只需要最基本的生存,不想工作、不想結婚、不想消費的與世無爭的生活體驗,躺在家裡等待時間的流逝,面對生活壓力無法反抗,只能躺平。

沒有什麼人生目標,佛系地進入低欲望生活狀態——

房價高,我大不了不買了;

結婚難,我索性不結婚了;

生娃貴,我不生就行了;

生活難,能吃飽就行了!

都在喊著躺平,MsC靈魂拷問,買基金有沒有「躺平」的可能?

買基金「躺平」賺錢機率更高?

生活還是鼓勵適當爭取,但投資基金或許就應該躺平!

基金投資躺平原則第一條:長期持有,做時間的朋友。

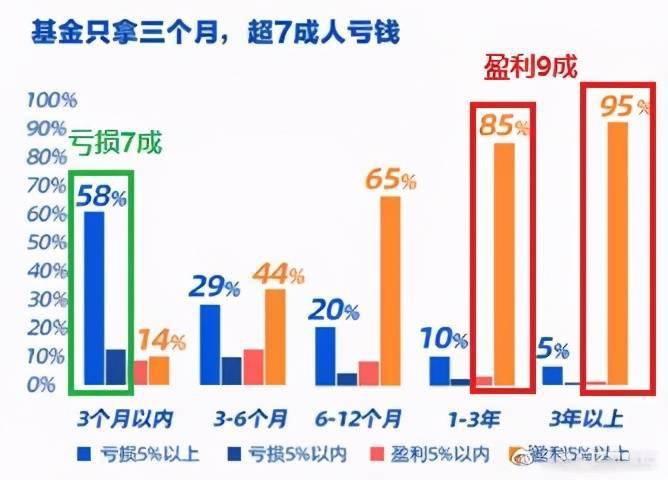

先來看一組數據:

展開全文

數據來源:支付寶《一季度基民報告》,截至2021.3.31

根據《一季度基民報告》顯示,以支付寶精選近一百隻產品為例,持有基金時長在3個月以內的用戶,超7成都是虧損的;而持有基金時長超過一年的用戶中,近9成是賺錢的。

基金投資躺平原則第二條:減少交易頻次,避免追漲殺跌。

數據來源:支付寶《一季度基民報告》,截至2021.3.31

頻繁買賣(持有1年以內)的基民較拿著不動(持有1年以上)的基民收益率平均少28%。

基金投資躺平原則第三條:心態放穩,忽略短期的淨值波動。

數據來源:支付寶《一季度基民報告》,截至2021.3.31

頻繁查看收益的基民往往持有時長更短。頻繁關注收益反映了基民心態的不穩定,也容易造成頻繁交易。其中持有基金在5年以上的投資者,僅不到3成每天查看淨值,而持有時間少於3個月的投資者,超6成天天查看淨值。

看起來買基金「躺平」比「躺不平」更靠譜!

但放在現實,真的做到安心「躺平」的基民能有多少?為什麼基民總是「躺不平」呢?

「躺不平」的四大心態:

厭倦:終於解套了,股市再見!

恐懼:天天都坐過山車忽上忽下的,趁今天大漲先贖為敬。

後悔:這只基金今年以來收益這麼高,我為什麼不買?馬上上車!

貪婪:漲得這麼好?買少了丫,一把梭!加倉加倉!

正因為這些心態,所以「躺不平」。

「躺平」即是「躺贏」嗎?

在躺平之前,MsC認為你還需要做一些准備:

第一,合理的資產配置,就像我們躺在下面的床墊,配置的越均衡越平整就躺得越舒服。

第二,挑選合適的基金經理,就像我們躺著的床墊的質量。專業的事要交給專業的人做。

最後,基金已配置,基金經理已選定,剩下的就是要躺得夠久。

不過躺平不僅僅是一個行為,更是一種心態。

知足常樂:承認自己是個普通人,並沒有未卜先知的能力,投入一筆金額後只管享受基金的長期平均收益就滿足了。

閒錢投資:好的投資一定是用閒錢去投資,這樣賺了開心,虧了也不影響基本生活。

致富有道:願意慢慢致富,信任基金經理,信任時間的力量。

基金淨值每天的上漲和下跌都是正常的,不要看到漲了就開心,跌了就郁悶。投資最重要的就是保持一顆平常心,否則心情隨著市場的漲漲跌跌而變化,會讓心態崩掉。

「躺平」不一定能「躺贏」,但「躺不平」輸的機率恐怕只能更高。

風險提示

本文件作為本公司旗下基金的客戶服務事項之一,不屬於基金的法定公開披露信息或基金宣傳推介材料。

本文件所提供之任何信息僅供閱讀者參考,既不構成未來本公司管理之基金進行投資決策之必然依據,亦不構成對閱讀者或投資者的任何實質性投資建議或承諾。本公司並不保證本文件所載文字及數據的准確性及完整性,也不對因此導致的任何第三方投資後果承擔法律責任。

基金投資有風險,敬請投資者在投資基金前認真閱讀《基金合同》、《招募說明書》等基金法律文件,了解基金的風險收益特徵,並根據自身的風險承受能力選擇適合自己的基金產品。基金的過往業績及其淨值高低並不預示其未來表現,基金管理人管理的其它基金的業績並不構成新基金業績表現的保證。

本公司提醒投資人基金投資的「買者自負」原則,在做出投資決策後,基金運營狀況與基金淨值變化引致的投資風險,由投資人自行負擔。敬請投資人在購買基金前認真考慮、謹慎決策。

投資人應當充分了解基金定期定額投資和零存整取等儲蓄方式的區別。定期定額投資是引導投資人進行長期投資、平均投資成本的一種簡單易行的投資方式。但是定期定額投資並不能規避基金投資所固有的風險,不能保證投資人獲得收益,也不是替代儲蓄的等效理財方式。

本文件的著作權歸匯豐晉信所有,任何機構或個人未經本公司書面許可,不得以任何形式或者許可他人以任何形式對本文件進行復制、發表、引用、刊登和修改。

作筆記是好習慣,給你新想法