歐洲稅改已落地,據不完全統計,約70%的賣家認為現階段最大的挑戰是物流成本高,近77%的賣家表示會考慮增加海外倉發貨比例。海外倉真可成為歐洲市場的救命稻草嗎?

(圖片來源於網絡)

(圖片來源於網絡)

曉生洞察連線曉生排行榜海外倉企業TOP10谷倉(GoodCang)、百曉網戰略合作夥伴出口易(CK1),共同揭秘歐洲稅改新政下的海外倉變革與機遇!

一、亞馬遜賣家發貨會有哪些影響,FBA物流發貨究竟香不香?

(來源:曉生研究院收集整理)

(來源:曉生研究院收集整理)

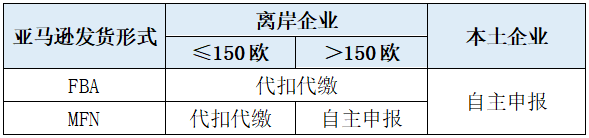

亞馬遜賣家發貨形式主要有兩種:FBA和MFN。

對於FBA發貨形式的賣家,無論貨值多少,B2C訂單均由亞馬遜代扣代繳VAT,但需要賣家自己注冊稅號和按淨金額定期申報;賣家只需在有庫存的國家注冊VAT,不適用歐盟新的1萬歐元遠程銷售閾值和OSS,不需要IOSS相關信息。

據出口易反饋,此前歐洲已普遍要求FBA發貨形式的賣家提交VAT信息並做好申報工作,所以此次稅改新政實施,對這部分賣家基本沒什麼影響。

對於MFN自發貨形式的賣家,22歐元以下貨值的貨物進口增值稅豁免取消,所有包裹都需要繳納VAT,150歐元以下的包裹直接由亞馬遜代扣代繳VAT。對於這部分賣家來說,成本必然會有所增長。

展開全文

以往的稅制漏洞被堵上,尤其對離岸企業和境外直發貨賣家,操作空間銳減。而且不使用自有稅號清關,進口增值稅無法退回,雙清包稅模式將逐漸淡出歷史舞台。MFN發貨與FBA發貨的稅務差異大幅度縮小。

對亞馬遜賣家來說,該選擇哪種發貨形式,很大程度上將取決於包裹「國際物流費用」與「亞馬遜處理費+派送費+租金」以及「時效」與「客戶滿意度」之間的平衡。

二、第三方海外倉業務布局會發生哪些變化,是機遇還是幻象?

稅改新政的落地,在日趨火熱的歐洲海外倉市場上,又添了一把熱油。

只需在歐盟單個成員國注冊一個OSS號,即可進行商品在歐盟各國遠距離的銷售,VAT也只需在有庫存的國家注冊,這一舉措降低了遠程銷售的稅務成本,在服務質量上也能有所提升。再加上平台和部分國家對高貨值(≥150歐元)直發商品的新要求,之前依靠向海外直發包裹模式的賣家,將會把更多目光投向海外倉。

另外,英國脫歐後與歐盟互設海關,在貿易上已成兩個完全不同的體系。

歐盟入境貨物轉派送到英國、或在英國清完關再轉派送到歐盟,兩邊都會徵收關稅(DUTY)和增值稅(VAT)。海關通關效率會影響貨物交付的速度和可靠性,重復通關和二次報稅將會增加經濟負擔和時間成本。

目前來看,英國依然是整個歐洲體系內最大的跨境電商市場,但以往經英國備貨發歐洲的路徑,正逐漸被英國+歐盟雙地區備貨的策略所取代,賣家不得不考慮在英國和歐盟倉庫分開備貨,以確保新邊境兩側都有合理庫存。

據出口易反饋,從物流服務商的角度,整個大歐洲范圍內在核心市場及周邊國家布局,依然是主流趨勢。歐盟體系內,德國、法國、義大利、西班牙、波蘭等依然是核心市場;同時,比利時憑借其港口優勢,捷克憑借其靠近德國邊境的地理優勢,也將成為海外倉企業布局的熱點。

出口易針對海外家具類大貨類產品日漸增長的業務需求,對德國、法國倉進行投資改造;同時,針對客戶的亞馬遜轉運類需求,開發操作簡潔、高度專業化的全包價亞馬遜貨物轉運類產品,為亞馬遜賣家做好入倉前的前置一體化服務。

隨著第三方海外倉企業在核心消費國布局競爭加劇,考慮在英國和歐盟分開設倉備貨的賣家,或將從中收獲利好。

三、海外倉真是解藥嗎?賣家往海外倉備貨需要注意什麼?

對於海外倉備貨的賣家,尤其是有歐盟本土公司的賣家,OSS系統上線是一個相對友好的信息,意味著在歐盟內各國發貨,不再需要反復核算遠程銷售閾值和注冊各國VAT,只需在備貨地注冊VAT,通過OSS號在庫存所在國備案,即可完成歐盟內全部遠程銷售的申報工作。

如果是非歐盟本土企業,由於遠程銷售閾值的取消,備貨的關注點得以聚焦,主要可從各國VAT的申辦速度/難度/管理成本、國際物流派送與通關的難度/成本、當地海外倉操作/物流等,幾方面綜合考量。

隨著稅改政策的落地,越來越多海外倉開始收緊入倉審查工作,如果沒有當地VAT、EORI、甚至C88文件等,均有可能會被拒絕入倉。賣家備貨時務必要和服務商溝通清楚備貨要求,避免貨在途中才發現不達要求無法入庫而產生額外成本。

不過,平台代扣代繳之後,之前被稅局緊盯的海外倉憑借B2B2C的交易模式,運營風險反而得到了一定程度的緩解。但這並不意味著會放鬆管控,更多海外倉企業的內部管理和資料審查會做得更完善。尤其是大品牌海外倉服務商,本土資源豐富,更注重當地合規經營,抗風險實力更強。

據谷倉觀察,電商賣家由於經營成本上升,競爭優勢會有所下滑,但從配送時效和買家體驗的角度看,與優質的海外倉服務商合作,可以幫助賣家建立本土優勢,有利於在稅改後的新戰場中保持競爭力。

四、稅改後的歐洲市場該怎麼搞?淡定堅守 or 轉移戰場?

市場的各種變化和調整,總會帶來新的機會點。

據谷倉反饋,疫情紅利推動新賣家大量湧入,僅2021上半年,新增跨境電商相關企業已達4.2萬家。同時,歐盟多國逐步啟動「解封」,線下消費重新歸來,消費分流及報復性休閒娛樂支出將對線上形成沖擊。這必將使賣家與賣家、平台與平台之間爆發激烈競爭。

歐洲稅改的一個重要初衷,是要保持本土企業與跨境賣家、線上企業與線下企業的平等競爭。一直以物美價廉為競爭優勢的中國跨境電商賣家,面對此次稅改,加價20%售賣的可行性不大。隨著利潤降低,競爭優勢被削弱,賣家通過精細化運營、品牌化發展來提高溢價能力和抗震能力,已是大勢所趨。

另一方面,在線上增速回落、行業競爭加劇、庫存周轉較2020年變慢的市場背景下,如果亞馬遜會員日去庫存效果有限,7月稅改後賣家還需預留資金繳納VAT;如果反應不及時,處理滯銷庫存的速度遠慢於線下市場開放的速度,一旦線下全面加速開放,賣家還將面臨較大的低周轉庫存風險及資金鏈風險。

保持庫存周轉健康、量入為出、確保資金鏈安全,將成為跨境賣家備貨的第一準則。以往悶頭賺大錢的野蠻擴張時代已漸行漸遠,周轉、健康、平衡發展,成為決勝的關鍵。

對於服務商來說,擁抱變化,開拓產品,專注提供專業服務以支持優質客戶的業務增長,方可以不變應萬變。

結語:

目前,歐洲海外倉正處於一個爆發期,這個爆發期是電商業務增長、稅改新政落地、亞馬遜等平台自營倉庫運能有限、新的海外倉企業湧入等多方因素疊加形成的結果。市場前景被多方看好的同時,也會因過熱而存在一定的回調風險。

從長遠來看,歐洲海外倉前景可觀,但賣家需謹慎調研,擦亮雙眼,採取合理的海外倉備貨計劃,同時選擇有實力、有規模且穩步拓展的海外倉企業。

END

公眾號:跨境電商物流百曉生

作筆記是好習慣,給你新想法