介紹一款高息存款替代品。

相信大家都有留意上周末的新聞 (回顧) :

多家銀行定存利率調整:

一年期及以上存款利率普遍下調;半年及以內的短期利率小幅上升。

調整後,定存利率最高3.25%,大額存單利率最高3.35%。(財聯社)

用中國人民銀行原行長周小川的話來理解——

ok

3%+高息存款逐漸消失,有沒有替代品可以取代?

還真有。

而且年化利率高達3.5%。

收益寫進合同,不會像銀行定存那樣,說降就降,一降再降。

所以,是什麼替代品呢?

是今個月底就要下架的【如意尊2.0】——

一款長期IRR近3.5%的增額終身壽險。

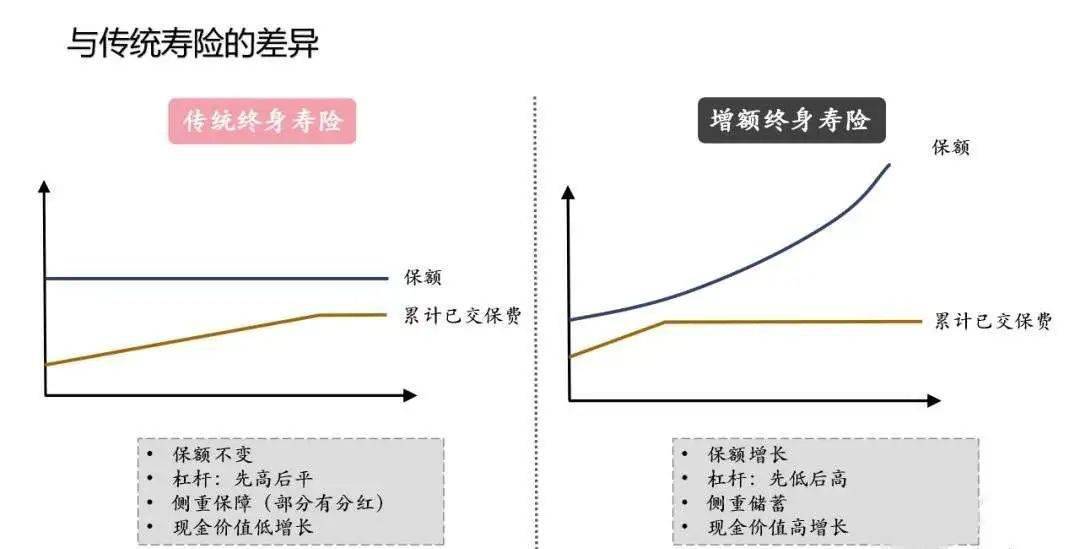

先簡單回顧下:什麼是增額終身壽險?

相比傳統終身壽險,增額終身壽險最大的區別是——保額逐年遞增。

我們來畫圖理解:

展開全文

可以看到:

傳統終身壽險:保額固定,保費遞增

增額終身壽險:保額逐年遞增,保費相對恆定

單從收益的角度去解讀,增額終身壽險具有以下優點:

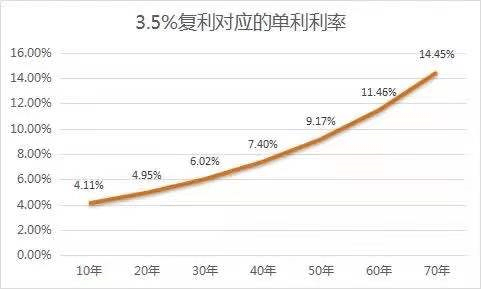

1、固定利率,復利增長

一旦繳費,保額及保單現金價值便按固定利率復利增長。

按3.5%的復利計算,其長期折算單利高達10%+。

2、剛性兌付,安全性高

增額終身壽險,由於著力點是:

保障資金安全、保障投保人的保單(資產)權益不受損失。

所以,保單收益都是清清楚楚、明明白白地寫進合同里頭,剛性兌付,安全性極高。

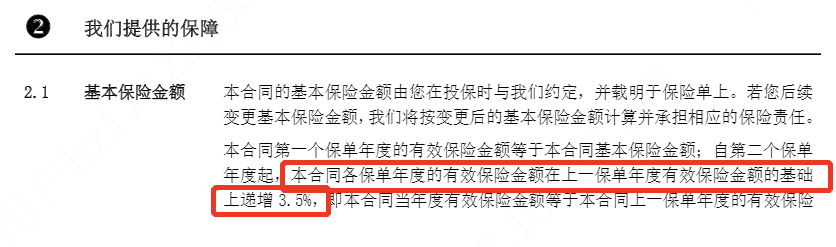

【如意尊2.0】就是這樣的一款產品。

(如意尊2.0條款截圖)

除外,它還有這些優點:

1、現金價值高,回本快

現金價值,就是退保時能拿到的錢。

以30歲男,年交2萬,交10年為例:

保單第8年,其現金價值已超累交保費,回本速度極快!

當投保人60歲時,現金價值高達49萬,是總保費的2.47倍;

當投保人80歲時,現金價值高達98萬,是總保費的4.91倍!

2、支持加保,占據高息坑位

定存降息大勢所趨。

這會導致兩個問題:

-

有錢儲戶,現在雖依然享受著高息儲蓄,但存款到期後,市面或再無3%+存款;

有錢儲戶,現在雖依然享受著高息儲蓄,但存款到期後,市面或再無3%+存款;

-

無錢儲戶,想上車高息存款,奈何現在沒錢,等有錢時,高息存款已經消失……

無錢儲戶,想上車高息存款,奈何現在沒錢,等有錢時,高息存款已經消失……

【如意尊2.0】的加保功能,就很好地解決這個問題——

每次加保的費用均按被保人投保時的年齡來計算。

舉個例子:

30歲小明購買了如意尊2.0,等到35歲時想加保。

小明依然可以按照30歲時的費率計算現金價值。

且年紀越小,現金價值越高。

也就是,加保收益更高,更劃算的意思。

而目前市面上大多產品,計算未來收益時,是按照加保當年的年齡去計算的。

綜上,想占據高息坑位的朋友,6月底下架的【如意尊2.0】真的不能錯過!

你可能會有這樣的困擾:

【如意尊2.0】雖能替代高息存款,但我中途要拿錢怎麼辦?

退保拿錢,豈不是丟了保障,又丟了高息?

對於上述問題,我們可以通過「減保取現」「保單貸款」兩種方式取錢。

1、減保取現

減少保額,取出現金價值的意思。

本質是部分退保。

當然,你有錢時又可以選擇加保來「存錢」。

2、保單貸款

最高可貸現金價值的80%。

比如,現金價值是10萬,那麼最高可以貸出8萬。

不過,貸款會有利息。

總體來講,兩種取現方式的區別是:

減保取現:會減少保額和現金價值;

保單貸款:保額和現金價值保持增長,但要貸款利息。

你更喜歡哪一種取現方式,看你個人。

綜上,【如意尊2.0】是一款高息存款的完美替代品——

- 收益穩定、安全:保額每年3.5%復利增長

- 取現靈活、方便:減保、貸款任你選擇

- 加保費率按投保年齡計算:提前占據高息坑位

所以,希望上車高息存款的朋友千萬別錯過了!再大聲講一次:

【如意尊2.0】將於6月30日23:59正式下架!倒計時5天!

可別錯過後,又怪我菜保沒有提前告訴你!

高息存款一去不復返,大家且存且珍惜!

有問題,長按下方二維碼添加菜保微信咨詢!

想要更多高息存款替代品評測,麻煩點「在看」和「贊」支持下!

菜鳥福利

關注打新的朋友,請掃瞄下方二維碼。

自7月起,所有新債、新股申購/上市提醒,我們將通過「菜鳥優財」服務號提醒大家!

省卻你擇股、擇債、記時等麻煩!關注過的都要掃一掃,不然提醒不了~

新股新債提醒功能

作筆記是好習慣,給你新想法