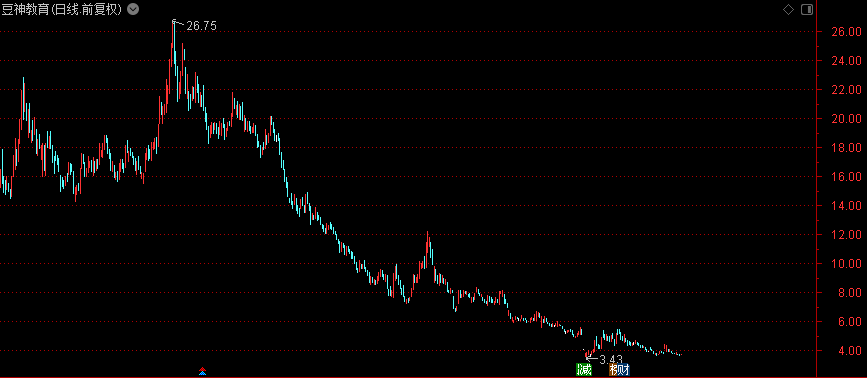

三年虧40億 試水直播賣「豆伴匠」!昔日豆神還能否翻身封「神」?

「雙減」政策壓頂之下,昔日三年虧掉40億的豆神教育不得不選擇轉型,甚至CEO以其北京房產作抵押幫助公司緩解資金壓力……

10月26日晚間,豆神教育公布三季報,前三季度公司實現營收6.71億元,同比下降23.82%,歸母淨利潤虧損1.95億元,扣非淨利潤為-2.44億元。

根據三季報顯示,豆神教育第三季度實現營收1.97億元,同比減少45.80%,淨利潤為1758.61萬元,同比增長1346.01%;不過,同期扣非淨利潤依舊處於虧損狀態,虧損金額為4001.93萬元……

在三季報中,豆神教育表示,公司各項轉型工作都在按照計劃平穩推進中;其中以表演,朗誦為核心的美育通識課及影視美術作品賞析課已基本完成研發;AI伴學系列產品目前已有兩款產品投放市場:豆神語文本及豆伴匠,同時同時,公司於10月20日起試水抖音直播,進行豆伴匠產品的銷售推廣……

此外,豆神教育旗下的優質「人文素養課程」進入課後延時服務的業務,由於此項業務具有特殊性,公司預計於2022年新學期產生回款,2022年上半年預計覆蓋100萬中小學生。

不過,對於業績持續虧損、資金趨緊的豆神教育而言,不曉得又何時才能翻身「封神」?

事實上,作為昔日「語文培訓第一股」的豆神教育,公司業績可謂是一直難言樂觀,特別是2021年7月份,在「雙減」政策壓頂之下,豆神教育更是遭遇了雷霆之擊!

資料顯示,豆神教育前身為立思辰,起初主要提供辦公系統服務,於2009年登陸A股市場;隨著公司迎來發展瓶頸,2012年立思辰開始戰略轉型,通過一系列收購,公司形成了以信息安全業務、教育業務為主的兩大業務板塊。

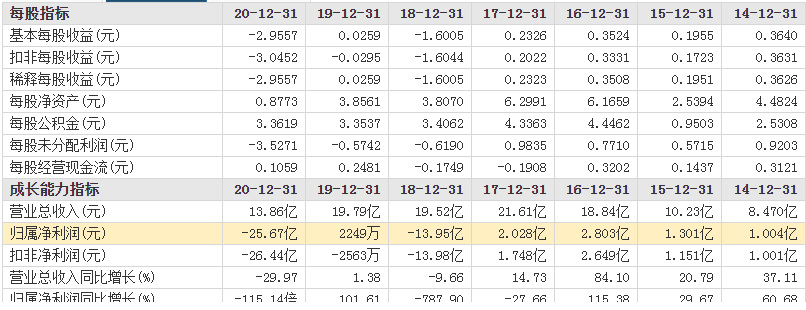

在2016年,是豆神教育盈利能力巔峰之年;其中公司實現營收18.84億元,歸母淨利潤則高達2.80億元,創下上市以來最高盈利,要知道在2012年公司淨利潤還不到0.5億元……

然而,昔日並購形成的超36億元商譽在2018年引爆了!財報顯示,2018年豆神教育迎來上市以來首次虧損,歸母淨利潤虧損13.95億元,巨虧的背後即是減值損失導致,其中商譽減值超過10億元!

展開全文

也是從2018年開始,豆神教育動了信息安全業務的剝離工作,同時同時又逐步收購中文未來100%股權,導入了大語文學習服務業務……

不過,豆神教育的業績卻未得到改善;2019年實現扭虧,但扣非淨利潤仍虧損2563萬元;2020年又曝出淨利潤巨虧25.67億元,以及扣非淨利潤虧損26.44億元,虧損的背後依舊是商譽減值導致!

也就是說,在2018年至2020年,豆神教育扣非淨利潤累計已經虧損超過40億元……

2021年7月份,「雙減政策」來襲,這對於大語文業務曾占據半壁江山的豆神教育而言,無疑又是雷霆之擊!!!

同年7月底,有大量網友反映,豆神教育存在拖欠員工薪資的情況;隨後豆神教育回應,公司在7月下旬發生過因撤校而產生了不良影響,包括恐慌性退費導致的資金緊張、帳面資金因退費倒逼延遲發放工資等。2021年7月29日,公司CEO竇昕個人籌措資金並向家長作出學費安全承諾,7月31日公司公眾號發布了事件說明,聲明子公司的退費排隊問題及員工欠薪問題將於一周內解決,事件才逐漸平息。

隨即在2021年8月份,豆神教育宣布公司主營業務將全面轉型,重新規劃整合後,公司主營業務分為ToB和ToC兩大板塊,全面轉向非學科類服務。

但是由於業績不斷惡化,在2019年公司負債率僅為53.23%,2020年末攀升至81.14%;截止2021年三季度末,公司負債35.39億元,負債率高達84.65%;其中期末貨幣資金僅為6426萬元,而有息負債就高達10億元,面臨再次轉型,無疑又需要投入大量的資金……

此時,公司CEO竇昕站出來了!

10月13日,豆神教育發布公告稱,公司第二大股東、董事兼CEO竇昕先生為滿足公司日常運營的資金需求,降低融資成本,支持公司業務順利轉型,向上海凜卓借款1.5億元;竇昕取得借款後將大部分拆借給上市公司,向公司提供額度不超過1.2億元的借款。

同時,鑒於目前上市公司資金緊張,竇昕以其北京房產為抵押擔保,並以促成公司注冊地遷往山東東營或其他指定城市謀求轉型發展為條件,向上海凜卓先期借款2400萬元至4000萬元,用於幫助上市公司緩解資金壓力。

有意思的是,作為豆神教育的第一大股東、前實控人池燕明則是瘋狂地減持套現;數據顯示,自2020年以來,實控人池燕明已累計減持套現約4.68億元。

與此同時,2021年8月份,池燕明又將其持有的1829.22萬股以3.54元/股的價格轉讓給郭皓,以此償還其在中信建投的質押款;自本次協議轉讓完成過戶之日起,公司變更為無控股股東、無實際控制人……

作筆記是好習慣,給你新想法