大家好我是小寶,一名致力於保護韭菜的保險博主。

最近百萬醫療險的進步可以用「神速」來形容,長期產品一個接一個的出場。

前有平安的e生保20年版,後有好醫保長期醫療20年版,現在又出來個太平洋的醫享無憂20年版。

總的來看是越來越好,尤其是醫享無憂,在我心裡已經能打95分了。

最近,隨著這類超長期醫療險的出現,有個之前說了幾萬遍的問題,出現頻率又高了——

小寶,買了醫療險,還需要買重疾險嗎?

兩個都管疾病,醫療險便宜不少,是不是可以把重疾險的保費省了?

或者反過來——

花幾千塊買了重疾險,醫療險是不是就沒必要了?

之前寫文章分析過,但那會醫療險大多是1年期的產品,今天再以當下的情況給大家講講。

2、

照顧新來的讀者,講講它們的共同點和區別。

首先是共同點,它們都保障疾病,尤其是花費幾十上百萬的重大疾病,兩者都能派上用場。

但最主要的區別在於,它們的賠付方式。

重疾險是達到理賠標准即可賠付,比如癌症,確診了就能一次性賠付。

投50萬保額,就直接賠50萬到被保人銀行卡。

至於後續怎麼治療,怎麼使用這50萬,保險公司一概不管,被保人拿去週遊世界都行。

展開全文

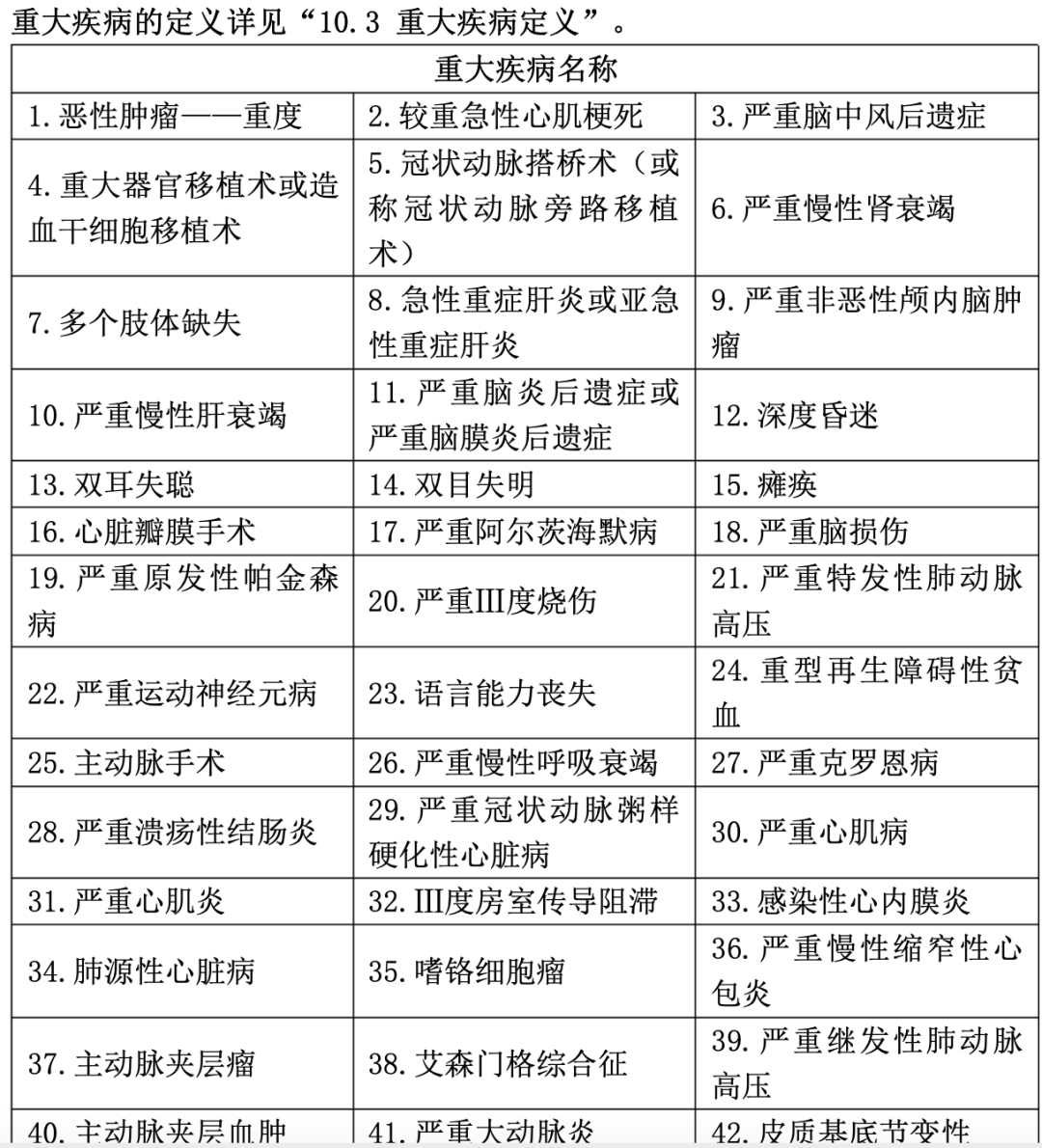

當然,缺點就是有疾病限制,必須是保單載明的幾十上百種疾病才行。

(條款節選)

雖然理論上已經覆蓋99%+的大病,但天有不測風雲,總歸還是怕碰上罕見病。

而醫療險,沒有疾病種類的限制,只要是合理且必要的花費就行。

(整形、箍牙、生孩子不管)

保障范圍很大,但它的缺點是,只能事後報銷。

確診歸確診,但必須要在醫院進行治療產生花費,並且花費達標了才能報銷。

比如住院花了1500塊,但大多數醫療險都有1萬塊免賠額,達不到免賠額標准,不報…

3、

既然有區別,那各自的用途自然就不一樣。

先來說說醫療險為什麼不能代替重疾險。

從兩個險種的特性來看,醫療險只能用於治療疾病,是真正保健康的保險。

而重疾險因為並沒有限制理賠款的用途,實際稱之為「收入損失補償險」會更貼切。

沒經歷過的不知道,大部分重疾患者很難正常工作。

我們很難想像一個在做化療的人要承受多少痛苦,惡心嘔吐不思飲食都是輕的,免疫力的下降更要時常佩戴口罩,以免感染別的病毒。

與此同時,除了身體上的痛苦之外,面對看不到頭的治療進程,心理還得承受巨大的壓力,為能否治癒而擔驚受怕。

身心備受折磨,每天遊走在崩潰邊緣。

兄弟,在這種情況下,別說工作寫PPT做Excel了,能管好自己的吃喝拉撒、不傳遞負能量給家人都已謝天謝地。

而工作中斷,面臨的便是手停口停…

但現實是,很多人上有老下有小,收入是斷了,可日常開支斷不了,每個月還得按時還房貸、車貸。

試問,如果確診重疾後,能在第一時間拿到幾十甚至上百萬的理賠款,算不算是雪中送炭?

另外,剛剛也提到,醫療險一般需要事後報銷,而重疾險可以提前給付。

這對於手頭不寬裕的人來說,重疾的理賠款正好可以用於墊付各項醫療開支。

哪怕是10萬、20萬的賠償款,都能把整個治療進程周轉起來。

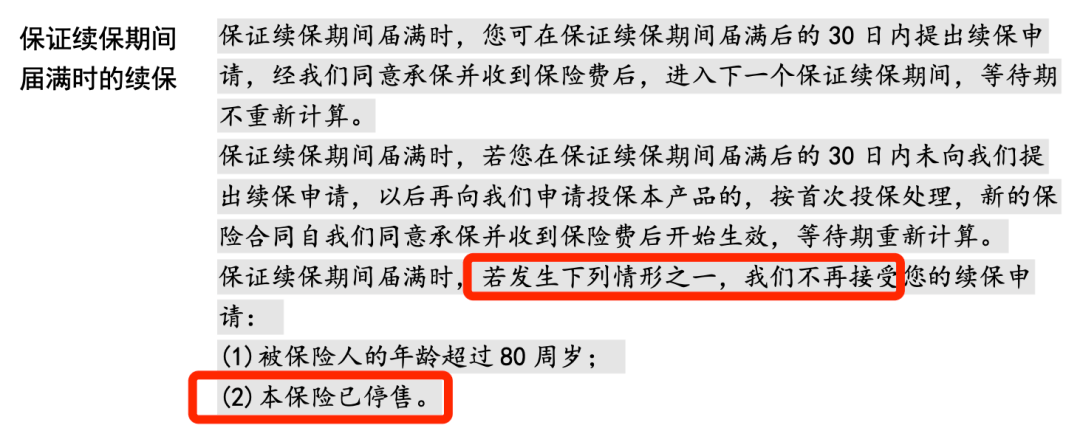

最後,別看醫療險目前能保證續保20年,但問題也在於它最多也只能保證續保20年。

(條款節選)

雖然已經是目前最好的了,但20年後,誰也打不了包票。

萬一產品停售、萬一保費上漲厲害(費率可調)、萬一保險公司就是不同意續保,而那時的身體已經出現了一些不大不小的問題,很難再買別的產品代替,咋辦?

比如高血壓、糖尿病、肺結節、大三陽、甲亢甲減…

所以避免自己將來被動,千萬不要傻乎乎的用醫療險代替重疾險!

預算少,配置定期重疾,哪怕只保到70歲或60歲也好,預算夠,可以直接保障終身。

對了,說到預算,提一下兩者的價格差異,其實醫療險並沒有大家想像中這麼便宜。

因為重疾險相當於是買房,交30年保終身,房貸基本是固定的。

而醫療險相當於租房,交1年保1年,房租會上漲。

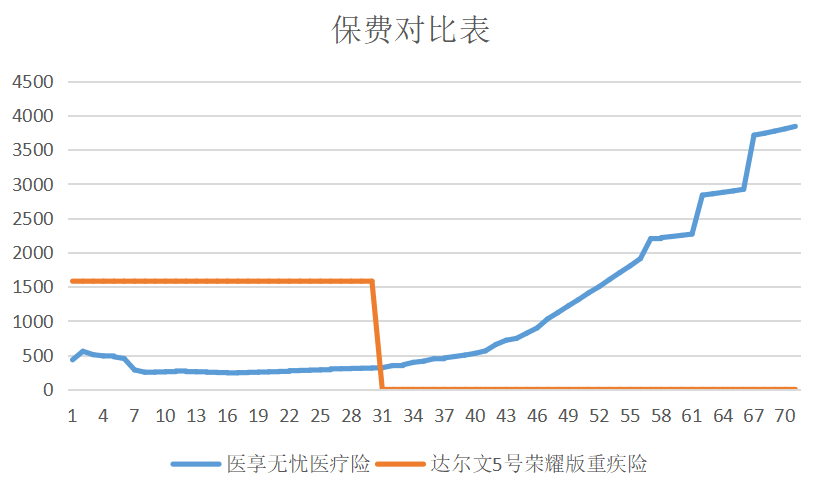

以0歲男,保到70歲對比看看——

藍色是醫療險的保費走勢,在不額外漲價的情況下,總共是77093元。

橙色是重疾險的走勢,保費總共是47400元…

4、

當然,雖然重疾險給力,但反過來說重疾險也代替不了醫療險。

主要的原因是,重疾險有疾病限制,必須是規定的輕症、中症和重疾才能賠償。

早幾年有篇文章很火,《流感下的北京中年》。

作者的岳父因為流感病毒引起了肺炎,開始的時候沒當回事,結果後面病情惡化,住院花了七八十萬都沒治好。

像裡面說到的ICU病房,一天就得8千到2萬塊,人工肺,開機費6萬,隨後每天2萬起,要是發生在一般人身上,根本承受不了,可能早就放棄了。

你說他這個是很嚴重的疾病嗎?

是,絕對是……

但屬於重疾險的保障范疇嗎?

額,不屬於……

這種情況,只能靠醫療險報銷住院的花費。

所以啊,重疾險也有自身的局限,代替不了醫療險。

它倆是黃金搭檔,組合配置才能起到1+1>2的效果!

從配置優先級來說,不管男女老少,第一個要配置的都應該是能報銷住院花費的醫療險,從源頭斷絕「因病破產」的問題。

配置了它,至少不用擔心治療花費。

說句實在的,哪怕自己前期沒有資金墊付治療費用,需要找親朋好友借錢,人家做債主的心裡都有底。

其次,不想自己病後陷入窘境的,也請盡快搭配好重疾險。

保額40萬起步,能高就高點,越高,病後就越從容!

OK,最後在提醒一嘴——

按照監管的要求,所有的網際網路保險,健康險也好理財險也好,都得在明年1月1日前下架。

至於現有的高性價比產品還回不回來,目前誰都不知道…

咱自己能把握的,就盡量把握好吧。

作筆記是好習慣,給你新想法