海運在 2021 年創下了歷史新高,截至目前為主,還沒有跡象表明會大幅下跌,仍處於高企階段。

以下是涵蓋貨櫃運輸圖表,突出了去年的不同尋常:

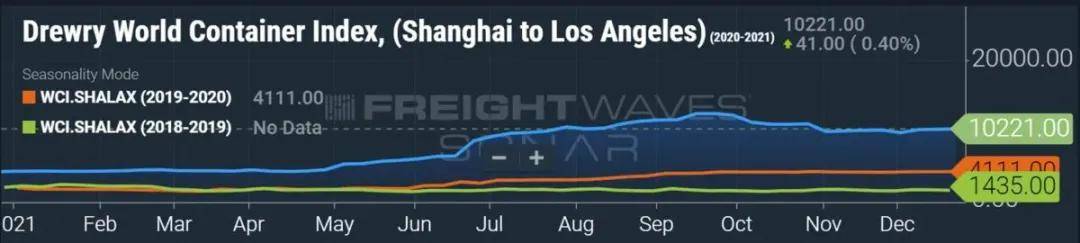

1、貨櫃運價

港口擁堵以及消費者高需求導致運費上漲。隨著運費上漲,對租船的需求也在上升,這也推動了租船費率創下歷史新高。

據航運咨詢公司 Drewry 稱,亞洲-西海岸即期運費(不包括保費)從去年年初的每 40 英尺等效單位 4,000 美元增加到 9 月中旬的每 FEU 超過 12,000 美元,增長了兩倍多。

此後費率回落,但幅度不大,運費穩定一段時間後,又緩慢的上升。

(以每 FEU 美元為單位的即期費率

藍線 = 2021,橙線 = 2020,綠線 = 2019

圖表:FreightWaves SONAR)

展開全文

從馬士基的頭部船司到 Zim 這樣的船司,運費的飆升推動了貨櫃航線空前利潤。

德魯里在去年 7 月份預測,班輪運輸的總收入將達到 1000 億美元。10 月,德魯里將去年的預測上調至 1500 億美元,並將 2022 年的預測上調至 1500 億美元。12 月,德魯里再次上調了對 2021 年的預測,達到 1900 億美元。

德魯里的每周現貨指數揭示了上漲的極端程度。即使在最近小幅回調之後,亞洲-西海岸即期匯率仍然是過去十年的 5 到 10 倍。

班輪公司正在使用巨額利潤來償還債務,向股東返還資本並多方面發展布局。已有好幾家船司正在擴展到物流、技術和航空貨運。

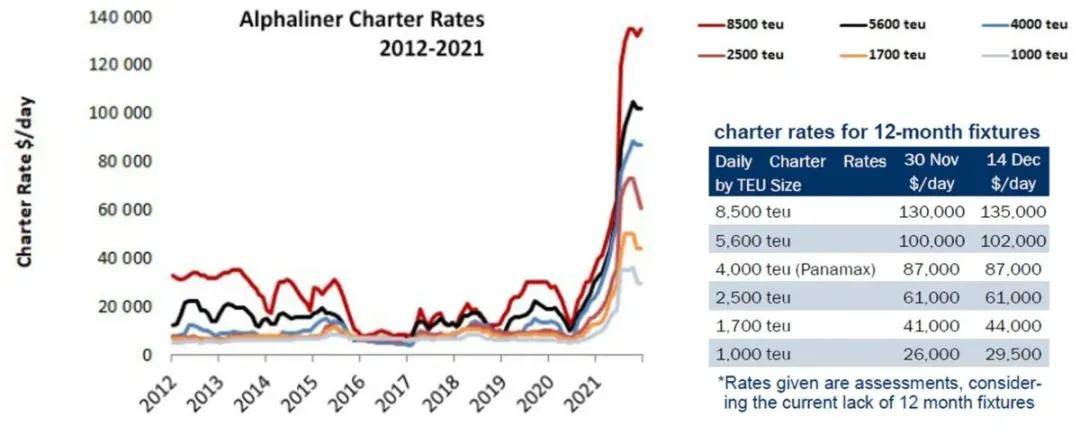

2、貨櫃船租船費

海運承運人運營的船舶越多,他們可以運載的箱子就越多,他們從「平流層」運費中獲利也就越多。由於承運人爭先恐後地獲得租賃艙位,這種動態推動船舶租賃費率創下歷史新高。

與運費一樣,租船費最近從極高的水平略有下降,但隨後利率又要回升了。

(圖表:Alphaliner)

(圖表:Alphaliner)

根據 Alphaliner 的說法,2021 年將被銘記為租賃市場歷史性的一年,需求空前高漲,供應持續緊張,費率創歷史新高。定期租船費率正在反彈,在某些情況下,比之前的高點有所改善,結束了最近的疲軟趨勢。

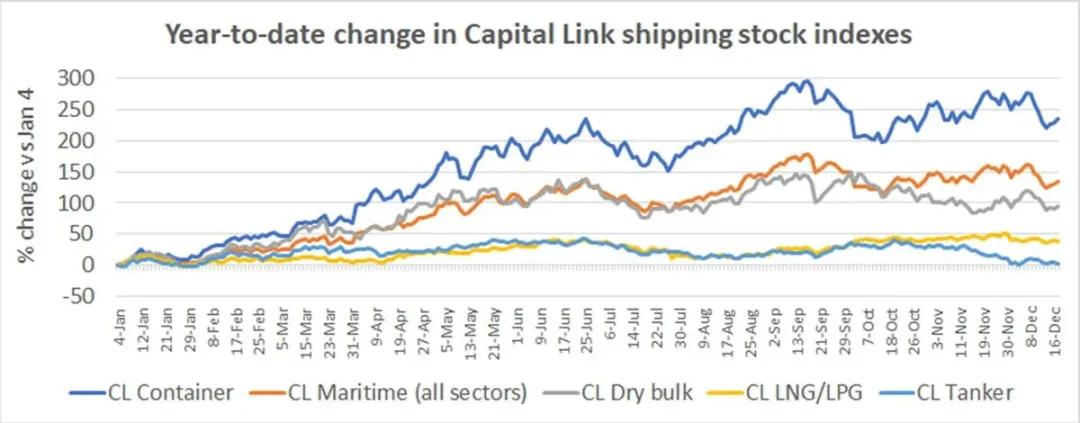

3、航運庫存

航運股在疫情時代取得了巨大的進步。

航運股指由總部位於紐約的通訊和咨詢公司 Capital Link 發布。Capital Link 的貨櫃航運指數表現優於其他指數,截至去年年底,已上漲 242%。

(圖表:American Shipper 基於Capital Link 的指數數據)

(圖表:American Shipper 基於Capital Link 的指數數據)

涵蓋所有船舶板塊股票的 Capital Link 海事指數上漲 138%,而干散貨指數上漲 97%。

油輪和氣體運輸船庫存滯後。截至周二,Capital Link 的天然氣運輸指數今年迄今上漲了 43%,油輪指數幾乎回吐了早先的所有漲幅,僅上漲了 4%。

4、海運進口報關單

是什麼讓球滾動起來,推高了即期運費,進而推高了租船費率?是消費者對商品的需求,特別是在美國。

海關每天進口貨物數量的數據凸顯了這種需求的持續強勁。

聖誕節將貨物運入該國的熱潮已經結束,但即便如此,每日進口出貨量仍接近歷史最高水平,比兩年前(疫情前)的同期增長了 40%。

(海關申報每周的平均線。圖表:FreightWaves SONAR)

(海關申報每周的平均線。圖表:FreightWaves SONAR)

5、入境海運預訂

海關數據顯示,當來自出口目的地的船舶抵達美國港口時,預訂指數是幾周前美國進口量的風向標。該指數在 5 月達到 250 左右的峰值,11 月跌至 150 左右,現在已反彈至 200 以上,表明 2022 年第一季度的交易量繼續保持強勁狀態。

(圖表:FreightWaves SONAR)

(圖表:FreightWaves SONAR)

6、等待 LA/LB 泊位的船舶

運價、租船費、報關和海運訂艙數據都暗示供應鏈擠壓遠未結束,這些數字中的每一個都接近歷史最高點。

供應鏈壓力的另一個衡量標准:在洛杉磯和長灘港口等待泊位的貨櫃船數量,需要兩周甚至一個月時間才能處理完成,而這兩大港口處理了美國大約 40% 的貨櫃進口。

南加州港口的排隊在第一季度達到最初的高峰,第二季度回落,然後在第三季度和第四季度攀升至新的高度,遠遠超過第一季度的高點。

(圖表:基於南加州海洋交易所的數據)

(圖表:基於南加州海洋交易所的數據)

去年年底,太平洋隊列中有 91 艘貨櫃船。自 11 月 23 日以來,該計數一直在 90 以上,在 12 月 15 日達到 102 的峰值。

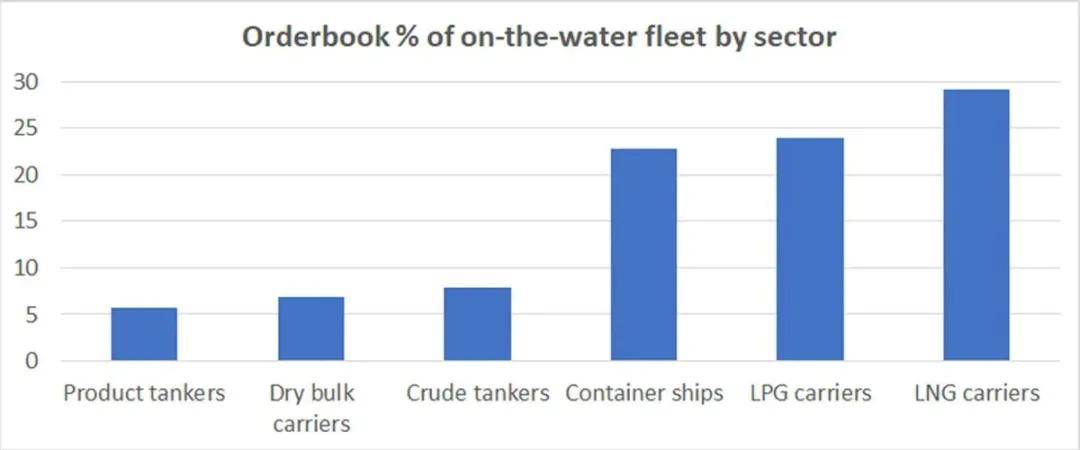

7、訂購新船

考慮到新造船價格高昂以及未來環境法規的不確定性,購買現有船舶比建造新船更有價值。

此外,隨著 2021 年的進展,新貨櫃船和天然氣運輸船的大量訂購填滿了堆場槽,阻礙了其他船舶類型的訂單,並將船東推向了二手市場。

Clarksons Platou Securities 的數據顯示,去年的訂單存在明顯分歧。貨櫃船的訂單容量比例高達 22.8%,全冷藏 LPG 運輸船的比例高達 24%,LNG 運輸船的比例高達 29.2%,這些意味著新船交付時對運價不利。

(圖表:基於克拉克森 Platou 證券的數據)

(圖表:基於克拉克森 Platou 證券的數據)

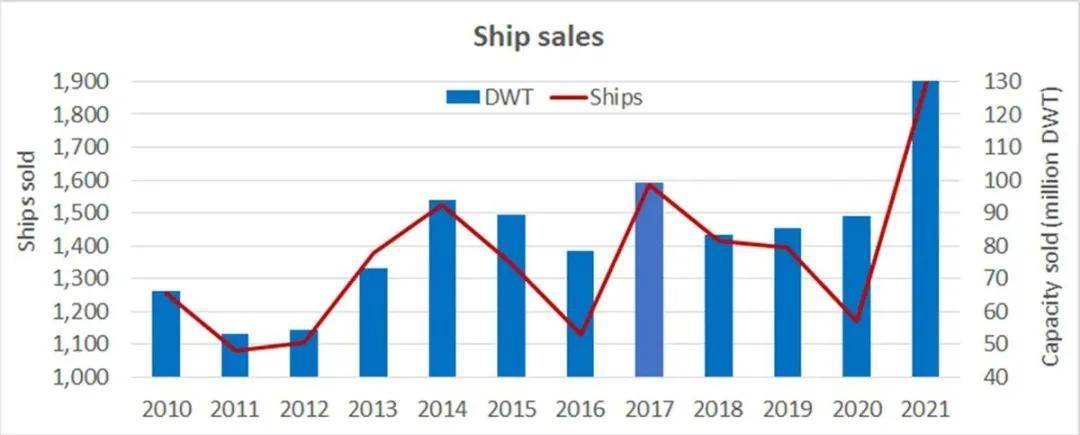

8、船舶銷售

2021 年脫穎而出的另一個原因是:大量船舶在二手市場上交易。

截至 12 月中旬,希臘的 Allied Shipbroking 迄今已售出 1,897 艘船舶,總運力為 1.3084 億載重噸。這遠高於金融危機以來任何一年的總和,以載重噸計算,比 2008 年高點高出 32%。

(圖表:基於 Allied Shipbroking 的數據。註:2021 年的數據截止到 12 月的第二周)

(圖表:基於 Allied Shipbroking 的數據。註:2021 年的數據截止到 12 月的第二周)

貨櫃船銷售受到高運費的推動。承運人不僅通過租船,而且還通過收購來增加利率的上行風險,MSC 是迄今為止最大的買家。

9、蘇伊士運河事故

貨櫃行業從蘇伊士運河事故起,變得一發不可收拾,對貨櫃行業的影響最為嚴重。

蘇伊士運河的堵塞是近年來全球貿易的最大中斷之一,促使第二季度比第一季度更加混亂,甚至可能比 2020 年底更具挑戰性。

考慮一下洛杉磯和長灘附近的聖佩德羅灣發生的大規模貨櫃船交通擁堵情況,去年以來,每天平均約有50艘貨櫃船被錨泊,他們在到達航站樓前面臨一到兩周的延誤。

現在想想 Ever Given 事故,是造成了加州貨櫃船交通擁堵的重要因素之一,所有繞開普敦走較長航線的貨櫃船都將航程增加一到兩周。

雖然通過蘇伊士運河的大部分貨櫃是亞洲-北歐和亞洲-地中海貿易,但一切都是相連的。跨太平洋貿易依賴於貨櫃設備的可用性,蘇伊士運河危機將使急需的設備長時間無法流通。

這使美國進口商在亞洲的設備變得更加稀缺,而與此同時,由於聯邦檢查的刺激下,需求大幅增加。根據 Freightos Baltic Daily Index 的數據,無論是否巧合,亞洲-西海岸運費 ( SONAR: FBXD.CNAW )在 3 月 25日觸及每 40 英尺等效單位 (FEU) 5,151 美元,從此運價一路高漲,甚至達到歷史新高。

(圖表:FreightWaves SONAR)

(圖表:FreightWaves SONAR)

10、疫情變異

去年貨櫃運輸的主要發展源於疫情:購買模式的變化、政府刺激或疫情預防措施對供應鏈的影響。

除了進口影響(美國港口擁堵和創紀錄的高運費)外,亞洲的出口也受到了巨大影響。

鑒於高度依賴進口,美國面臨的一個主要風險是:中國和越南等其他亞洲國家的疫情爆發對整個太平洋貿易產生重大影響。

去年的供應鏈主要中斷包括:

6 月中國鹽田港關閉;

7 月越南疫情爆發關閉工廠事件;

8 月份中國寧波港口的部分關閉;

9 月中國工廠因電力短缺而停產,上海和寧波附近的貨櫃船延誤。

(圖表:基於 eeSea 2021 年 10 月至 12 月的數據)

(圖表:基於 eeSea 2021 年 10 月至 12 月的數據)

與美國不同,中國有「零病例」政策,這意味著它在極少數病例情況下關閉港口部分區域。鑒於 omicron 變種的高感染率,可能會導致 2022 年會有更多港口關閉或者減少操作人員,這與去年早些時候鹽田發生的情況類似。Omicron 還在繼續增加消費者的購買模式,保持高運費。

與 2021 年一樣,2022 年最熱門的航運故事可能主要與疫情相關。

END

作者 | Greg Miller

翻譯 | Sean

⊙以上內容來源於外網,文章為作者獨立觀點,不代表跨境電商物流百曉生立場。

公眾號:跨境電商物流百曉生

作筆記是好習慣,給你新想法