頭部航運公司正在積極拓展物流、航空貨運等其他貨運模式,甚至反向收購貨代企業,逐漸從單一的承運人往綜合物流解決方案服務商進軍!

(圖片來源於網絡)

(圖片來源於網絡)

1、2021年航運業創下多個新紀錄

目前,港口擁堵、主要貿易航線受擾,貨櫃航運需求增長正在放緩,但貨櫃航運的盈利能力正飆升至歷史最高點,創下多個歷史新紀錄。

著名航運咨詢機構Drewry(德魯里)發布的最新貨櫃預測報告預計,2021年利潤將提升至1900億美元,同比2020年漲了近7倍,2022年EBIT將達到2000億美元,利潤率為37%。

貨櫃產量方面,2021年達到歷史最高的718萬TEU, 從上海到歐洲的20英尺貨櫃的平均運費從1204美元增至6119美元,貨運收入和貨櫃船租日費率創下新紀錄。

船舶訂購方面,航運公司在2021年訂購創紀錄的548艘420萬標準的船舶,合同總數達到570萬標准箱。

從全球貨櫃航運市場未來發展趨勢來看,2022年,貨櫃海運貿易將繼續保持4.2%的增長速度;運力方面,預計全球貨櫃船船隊運力增速約為3.8%,航運市場供需關系良好,市場基本面將更加平衡。造船市場方面,短期來看,全球貨櫃船造船市場前景仍將樂觀,一些新船訂單還將逐步釋放。

展開全文

2、航運公司表現強勁,集中化程度提高

全球貨櫃航運市場高度繁榮,新冠大流行和供應鏈危機成為航運公司利潤和股價暴漲的主要驅動力,2021年,全球主要航運公司表現十分強勁,行業利潤創歷史新高。

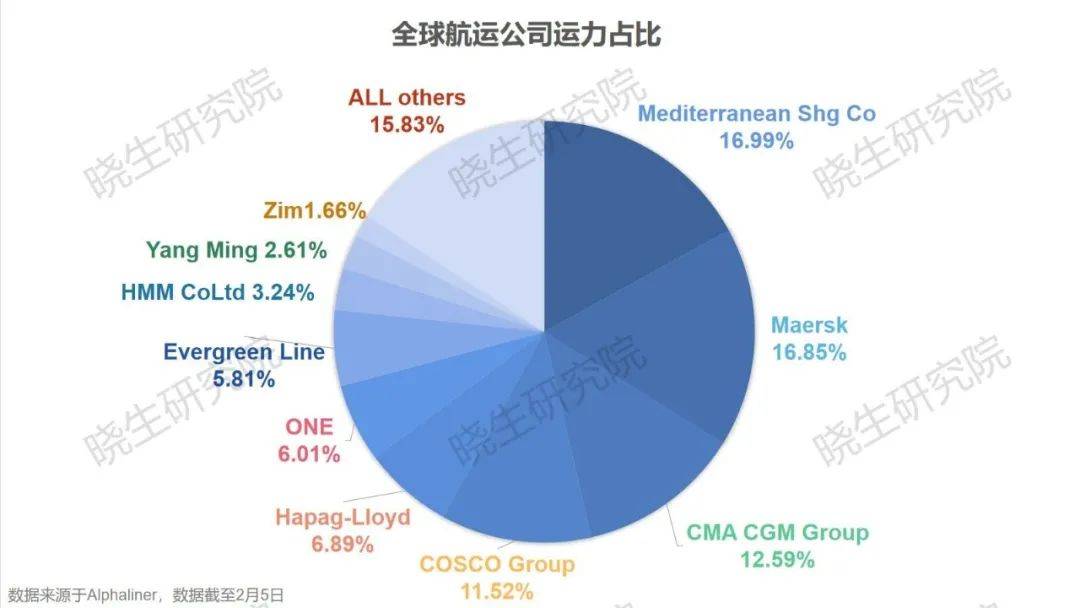

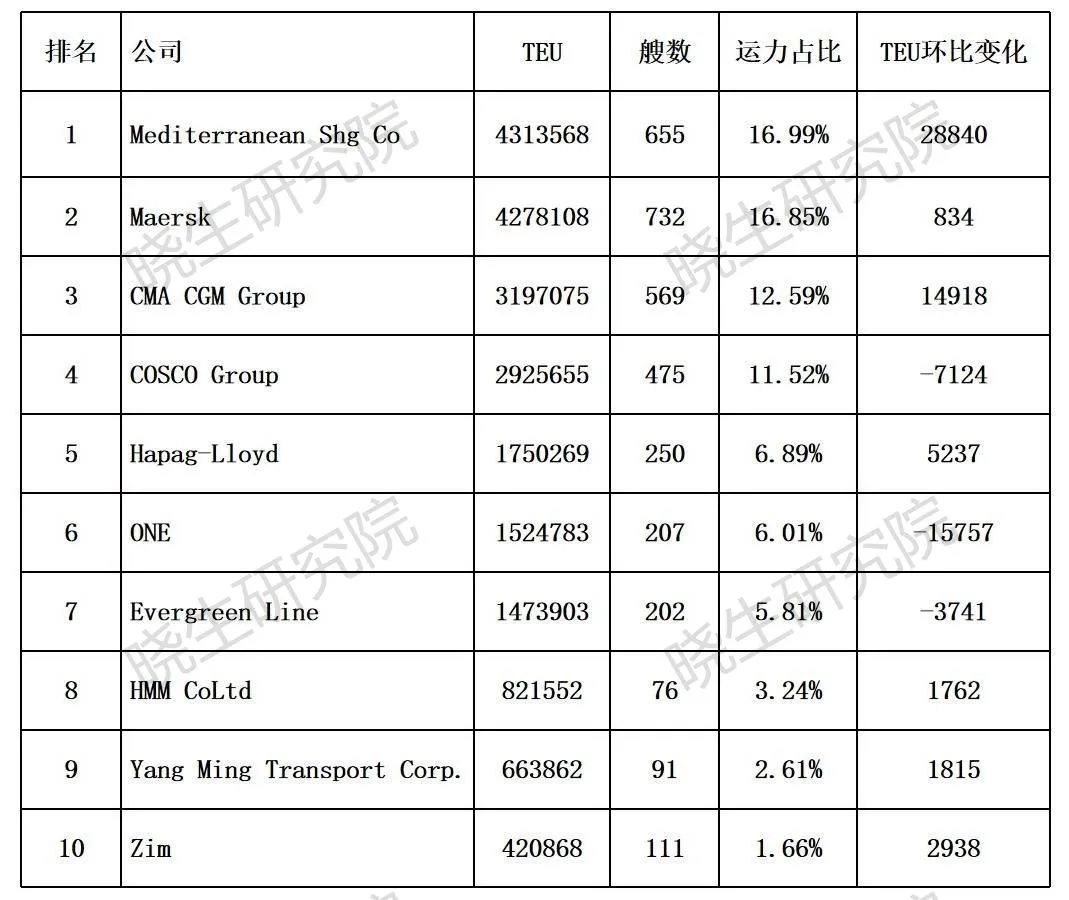

據法國海事咨詢機構Alphaliner最新數據,全球排名前十的航運公司現在控制著全球84%的運力。截至2月5日,全球在運營貨櫃數量共計6324艘,總運力為2538.88萬TEU,折合約為3.04億載重噸。其中,前三大航運公司總運力占全球市場的46.43%,行業集中化趨勢逐漸顯現。

全球航運公司排名前十

數據來源:Alphaliner 制圖:曉生研究院

數據來源:Alphaliner 制圖:曉生研究院

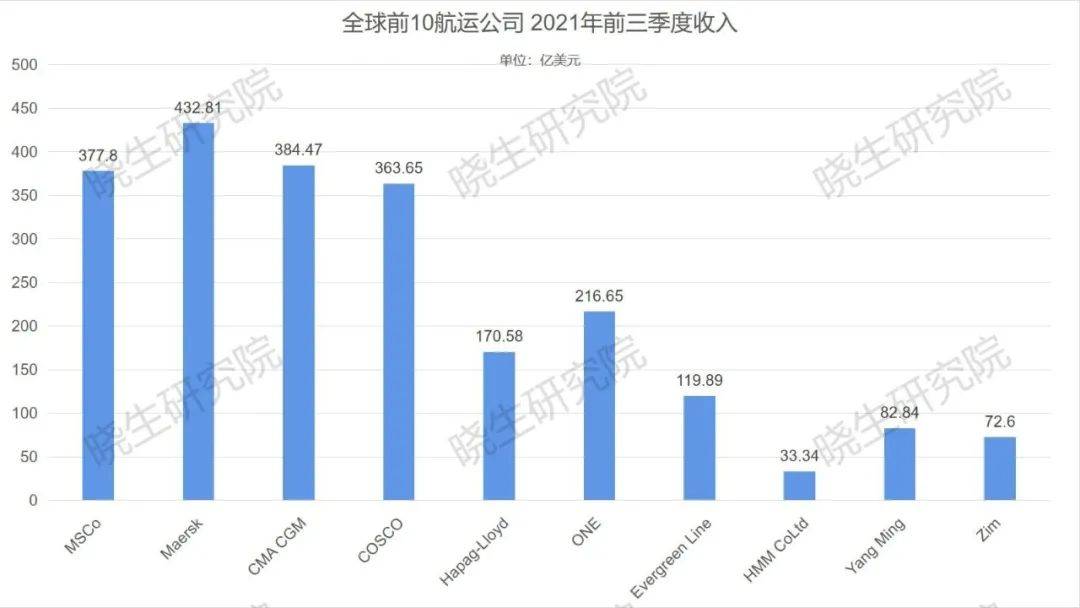

丹麥海事數據提供商Sea-Intelligence指出,2021Q3全球航運公司實現營業利潤達372.4億美元,加上上半年的421.1億美元,2021年前三季度實現營業利潤近800億美元,已超過2010年-2020年11年間營業利潤總和的兩倍。

細分排名靠前的航運公司業績來看:

Maersk:由於供應鏈中端導致貨櫃運費創下歷史新高,馬士基2021年實現營收618億美元,同比增長55%。海運業務方面盈利能力大幅增長,營收從2020年的292億美元增至2021年的482億美元;EBIT為179.6億美元,而2020年僅為32億美元,增長超5倍。

CMA CGM:2021年前三季度收入為384.47億美元,同比2020年前三季度的222.79億美元,增長72%;EBIT達到123.83億美元,相較於2020年的19.87億美元,增長6倍;歸母淨利潤達到111.85億美元,同比2020年增長14倍。

COSCO:2021年前三季度淨利潤為675.9億元,同比飆漲1651%,2021年預計盈利892.8億元,同比增長799.3%,扣非後淨利891.4億元,同比增長829.2%,而2020年淨利潤99.3億元。

數據來源:各個公司財報 制圖:曉生研究院

數據來源:各個公司財報 制圖:曉生研究院

根據航運公司2021年前三季度的利潤,Alphaliner預測,2021年,全球前10航運公司有望獲得創紀錄的1150億-1200億美元利潤。Drewry則預計,2021年-2022年兩年,全球航運公司稅前利潤合計將高達3000億美元。

3、航運公司布局端到端,去中間化逐漸顯現

隨著行業競爭重點從單一價格驅動的市場份額轉化為價值創造,從單一承運人轉變為綜合物流解決方案服務提供商,端到端業務成為集運業平抑經營風險、拓寬利潤渠道、構建高質量服務的重要手段,也是為客戶創造價值的有效途徑。

目前提供端到端服務的公司主要分為兩種:一是以傳統貨代公司轉型的輕資產物流服務提供商(以貨代公司為主),另一種是逐步轉向端到端業務的運力服務提供商(以航運公司為主)。

而近兩年來,得益於疫情中所獲得的豐厚利潤,航運公司正在積極拓展物流、航空貨運等其他貨運模式,甚至反向收購貨代企業,逐漸加深端到端的業務布局,為戰略客戶提供更多的閉環服務,從而提高貨運控制力和知名度。

MSC:

MSC已擁有名為MedLog的物流部門,為全球供應鏈運營提供一站式服務。2021年,MSC先後收購了波洛萊集團非洲分公司波洛萊環非物流公司(Bollore Africa Logistics)以及巴西區域貨櫃航運公司Log-In Logistica Intermodal。

1月,MSC意向收購義大利航空公司ITA AIRWAYS的股權,如果收購順利,這將是MSC首次涉足空運業務,也是MSC繼去年12月連續兩筆收購後的又一筆重磅收購。

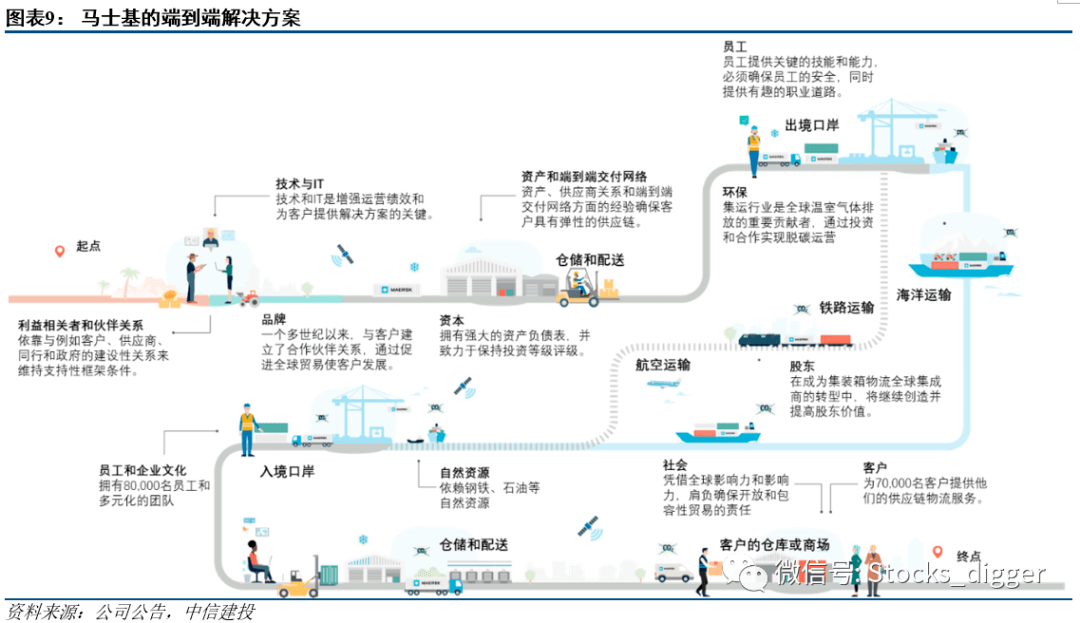

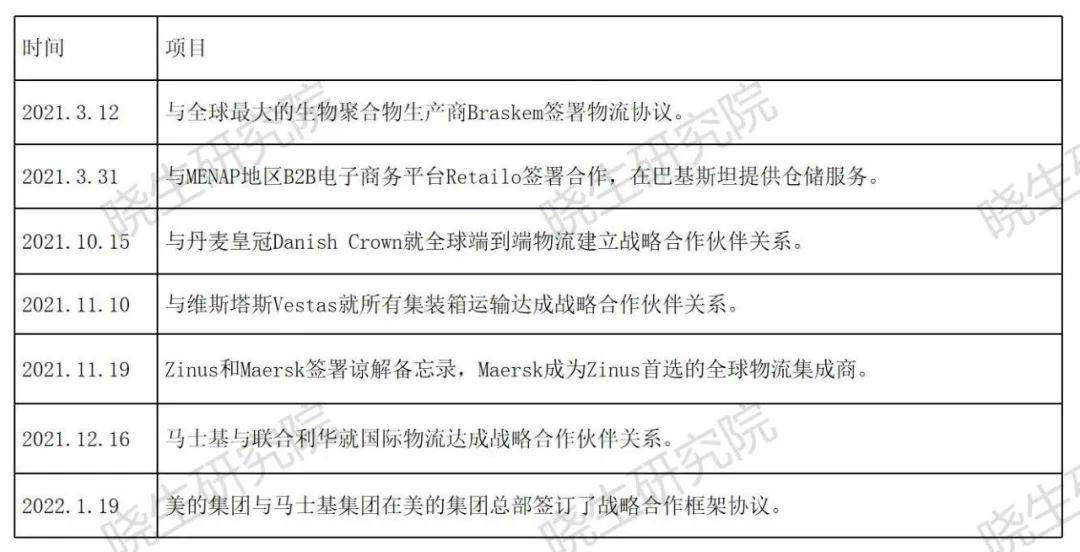

Maersk:

近年,馬士基端到端的業務布局動作頻繁,一方面通過收購補足貨代能力短板,另一方面,著力拓展「電商供應鏈及物流服務」和「新興市場」。

圖片來源:中信建投交運物流

圖片來源:中信建投交運物流

在收購方面,2021年,馬士基收購了包括美國物流公司Visible Supply Chain Management、歐洲物流公司B2C Europe、葡萄牙電商物流企業HUUB、從事空運的德國貨運代理Senator International以及LF Logistics;近日,宣布擬收購全程及跨境物流解決方案提供商Pilot Freight Services 。

同時,馬士基經營一家貨運航空公司Star Air,擴大貨運產品組合,為客戶提供航空貨運服務。2021年,馬士基租用了三架波音767-300改裝貨機,並從波音公司訂購了兩架777長途貨運飛機。

在物流服務方面,馬士基與多家知名品牌商簽署合作協議:

數據來源:馬士基官網 制圖:曉生研究院

數據來源:馬士基官網 制圖:曉生研究院

如今,馬士基逐漸形成了包含五項主營業務的物流業務版圖:貨運代理、供應鏈管理、多式聯運服務、內陸運輸和其他服務。

馬士基2021年財報顯示,物流與供應鏈服務業務營收增長41%,達98億美元;數位化解決方案和服務的使用顯著增長,馬士基官方網站的營收達到380億美元。

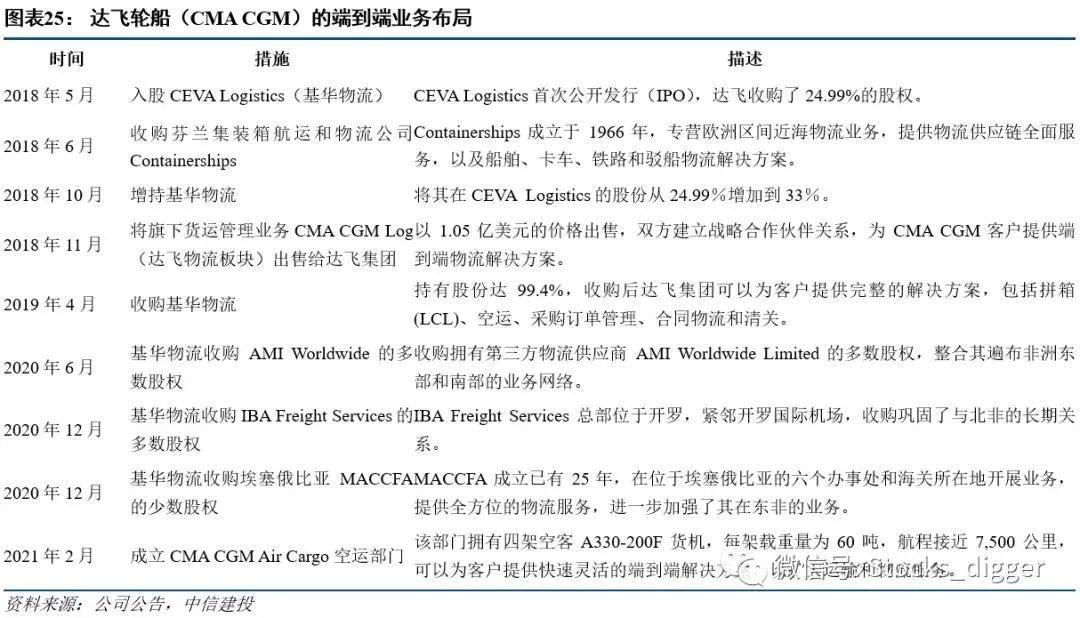

CMA CGM:

2019年,達飛集團通過收購CEVA logistics進入貨運代理領域,轉變為全球航運和物流領導者,此後保持雙品牌運作,滿足客戶對定製端到端解決方案不斷增長和變化的需求。

圖片來源:中信建投交運物流

2021年,達飛集團推出多項全新的端到端服務,包括數字生態系統CMA CGM eSolutions,成立冷藏醫藥事業部Reefer Pharma;訂購了5萬台Traxens追蹤器以擴增智能貨櫃供應量;成立全貨運航空公司CMA CGM Air Cargo;收購美國英邁國際(IngramMicro)CLS業務、法國B2C物流派送商Colis Privé,以補充完善CEVA的能力。

達飛集團新的空運部門擁有四架空客A330-200F貨機,同時還向空中客車公司訂購了四架A350超大型飛機,可以為全球客戶提供新的端到端解決方案,滿足客戶敏捷性和適應性的需求。

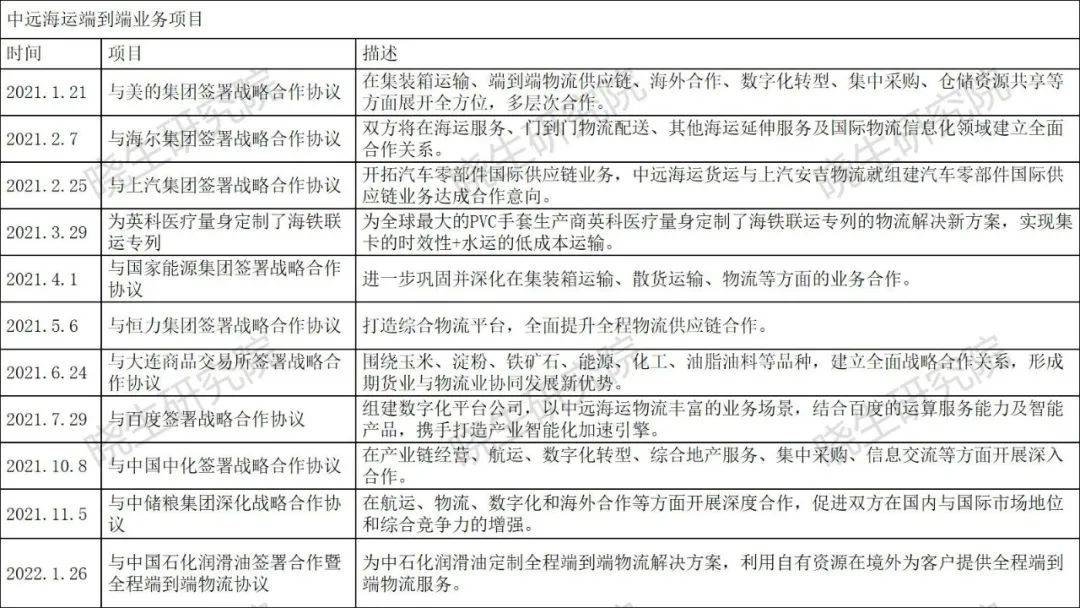

COSCO:

中遠海運主要依託班輪航線網絡以及港口網絡布局端到端的業務,以中歐陸海快線、中歐鐵路班列、西部陸海貿易新通道等端到端項目發展迅速,目前端到端業務量的比例已經達到15%至20%。

數據來源:中遠海運官網 制圖:曉生研究院

數據來源:中遠海運官網 制圖:曉生研究院

近年來航運公司頻頻布局端到端業務,首先是因為能源、港口等抗周期業務失靈,航運公司打算擺脫基礎設施層的角色,開始轉型專注於周期業務的生存能力和拓展端到端綜合物流的成長型業務,從單純航運業務轉向供應鏈物流服務模式,以實現收入來源的多樣化,並為客戶提供整體供應鏈解決方案。

另外,航運公司尋求通過與托運人建立更直接的關系來提高留存率、關聯度和利潤率,而不是讓貨運代理或電子商務履行公司從運輸的貨物中獲益。

其次,疫情影響下的全球供應鏈危機,讓航運公司利潤大賺,但在疫情穩定後如何應對新的競爭格局成為不得不面對的難題,各大航運公司均利用高額利潤收購優秀物流標的,為後續中長期能力布局積攢競爭力。

最後,新興市場和全球跨境電商發展機遇,亟需門到門的物流能力,因此這些航運公司正在全球新興市場尋找物流合作夥伴,共同探索路上物流網絡構建。

中信建投指出,端到端業務是未來集運業的必然發展趨勢,背後存在實際的市場需求作為支撐,對於航運公司來說並不是天方夜譚。當下集運市場的火爆給航運公司帶來了充沛的現金流,端到端業務或得到加速發展,頭部航運公司的估值將逐步從海運股的估值體系向物流股的估值體系轉變。

總結

隨著航運公司從傳統的低利潤核心業務逐漸往多元化發展,跨境物流的市場競爭將會更加緊張和激烈,這一趨勢也會進一步模糊貨運代理和承運人之間的界限。

對於航空公司和貨運代理來說,會在一定程度上影響經營戰略,對於物流企業來說,航運公司的縱向擴張和垂直電商化戰略正在逐漸擠占生存空間,「潛壓力」不斷增長。

▬▬ ▬

⊙文章內容由個人觀點採集整合而成,不代表跨境電商物流百曉生立場。轉載此文章需經跨境電商物流百曉生同意,同時需註明文章來源。

⊙參考資料:Seatrade-Maritime News馬士基官方網站、中遠海運官方網站、全球前十航運公司財報中信建投交運物流:《覺醒時代下航運公司的物流「諾曼第」》物流梁言:《MSC/MSK/CMA/COSCO紛紛搶灘登陸,究竟物流「大陸」的金礦在哪裡?》中國船檢:《2021年全球貨櫃船市場盤點》

公眾號:跨境電商物流百曉生

作筆記是好習慣,給你新想法